一、发行概览

股份代码:06918

公司名称:奇士达控股有限公司

招股时间:2020/02/28 — 2020/03/04

中签公布日:2020/03/17

上市日:2020/03/18

每手股数:2000

价格区间:1.17-1.47元

全球发售股数:8840亿

公开发售股份:884万

国际配售股份:7956万

市值:6.86亿元

市盈率:18.46

保荐人:民银资本有限公司

二、公司简介

奇士达控股有限公司在中国的国内玩具制造市场上排名第九,市场份额约为0.1%;在中国车模制造业及智能车模制造业于市场参与者中位列第二,市场份额分别为0.8%及1.4%,也是前述两个市场中最大的非上市私人公司。此外,于2018年前十大国内玩具制造商中,是唯一以OBM、ODM及OEM模式制造并持有全面ICTI认证的市场参与者。同时也销售智能硬件。

三、公司业务及基本财务数据

1.公司业务

奇士达控股有限公司主要设计、开发、制造及销售高品质智能车模、智能互动式玩具及传统玩具,旨在成为智能互动式娱乐产品供应商。

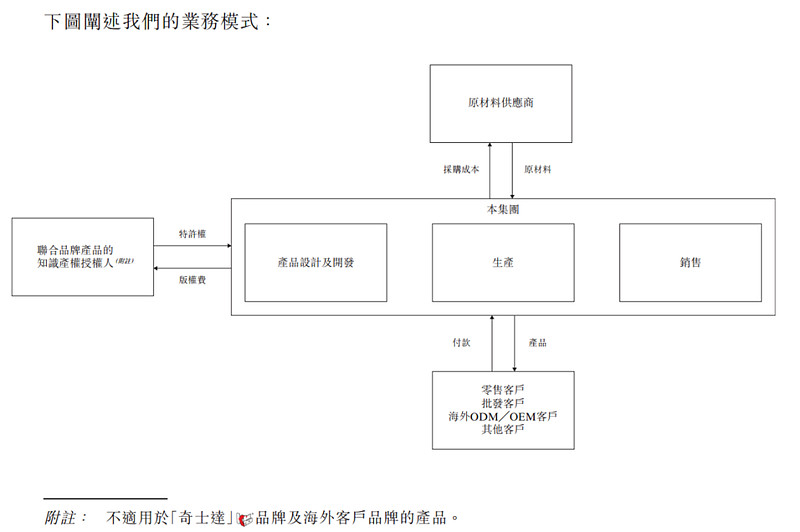

公司专注于海外市场,将产品直接售予海外客户,同时将产品透过中国出口型批发商销售到海外;也向批发商出售产品,主要包括海外批发商及中国出口型批发商;此外,还将产品销售予中国零售商、中国内销型批发商,以及委聘公司以ODM及OEM模式进行制造的海外客户;亦透过「TOPMAZ」等子品牌销售其智能车模。公司于香港、深圳及广东业务营运进行内部产品设计及开发,有强大的产品创新及设计能力。香港及中国业务的协同作用使公司拥有垂直一体化的设计、开发、制造及销售能力,从而可自主开展大部分自有业务营运以及向国内外客户销售高品质及高性价比的产品。

2.基本财务数据

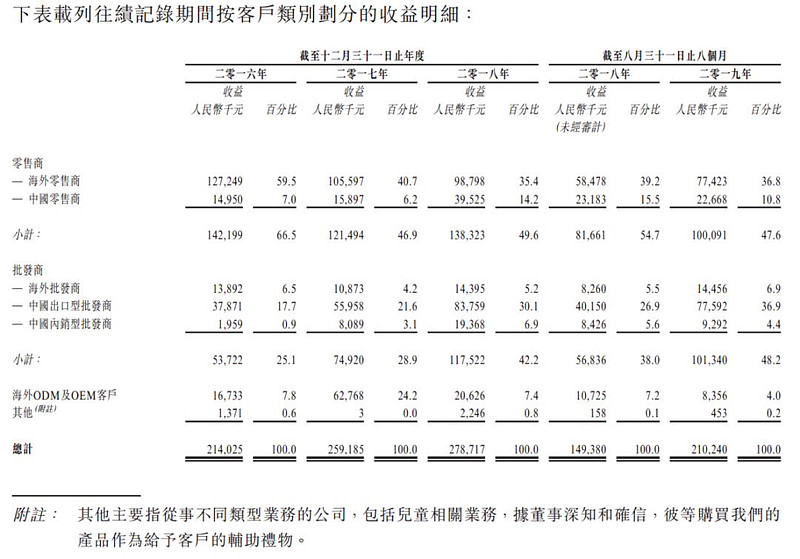

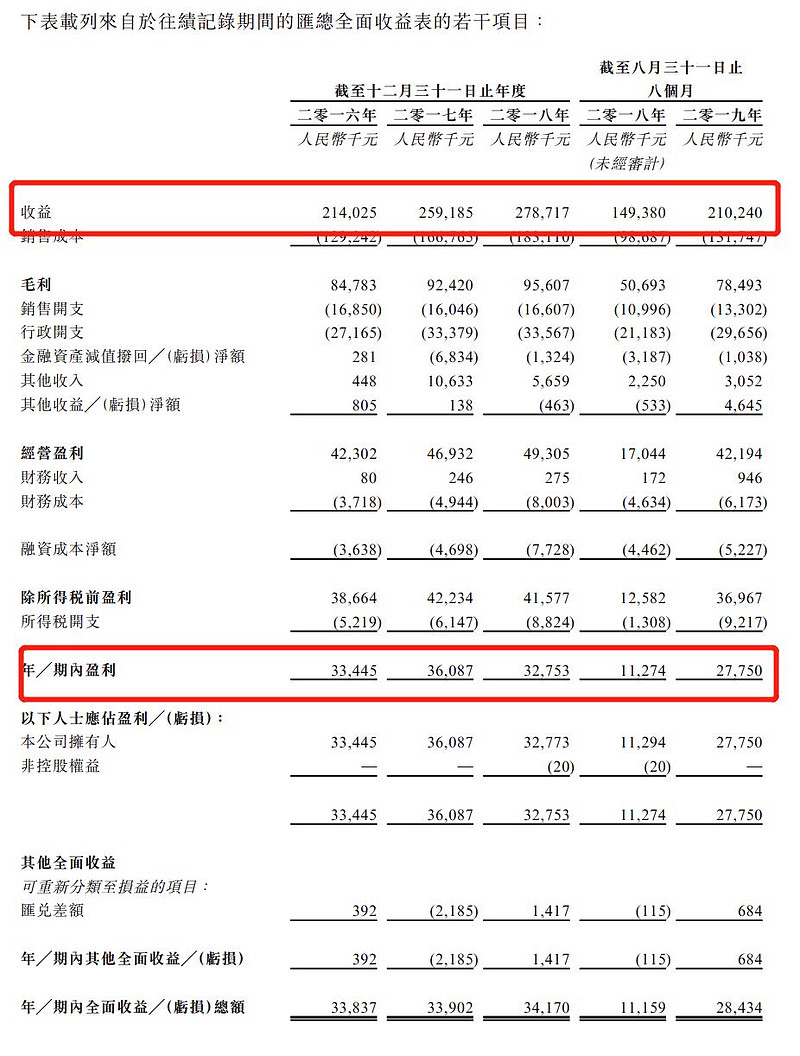

近三年来营收由2016年约人民币214百万元增加至2018年约人民币278.8百万元,复合增长率14.1%。期内盈利由2016年约人民币33.4百万元增加至2017年的约人民币36.1百万元;由于股息收入应缴税项导致所得税开支增加导致2016-2017年的毛利率下跌,盈利由截至2017年12月31日止年度的约人民币36.1百万元减至截至2018年12月31日止年度的约人民币32.8百万元,2016-2018盈利负复合增长率约为1%。

四、行业概览

1.全球市场

知识产权(IP)玩具愈发受欢迎、智能玩具发展迅速、全球智能玩具市场分散,以及智能玩具零售渠道改变,均为全球玩具市场的主要未来趋势,预期推动玩具市场稳定增长。

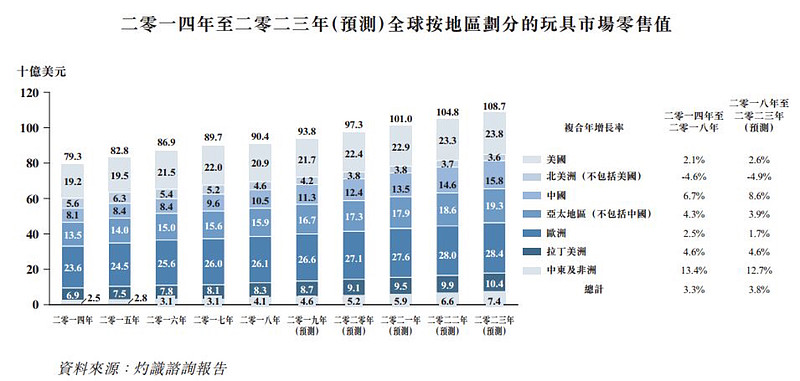

全球玩具市场的价值稳步向上,由2014年的793亿美元增加至2018年的904亿美元,复合年增长率为3.3%,预计将在预测期内保持这一增速。

2.中国市场

中国有全球最大玩具制造业,占玩具生产产出总额87.9%。中国有超过1,000间大型玩具制造商,根据其从事的具体界别大致分为OEM、ODM及OBM公司。中国亦有几间竞争性联合品牌制造商,指的是使用知识产权授权以OBM模式制造玩具的玩具制造商,表示其同时拥有知识产权授权及自主品牌。

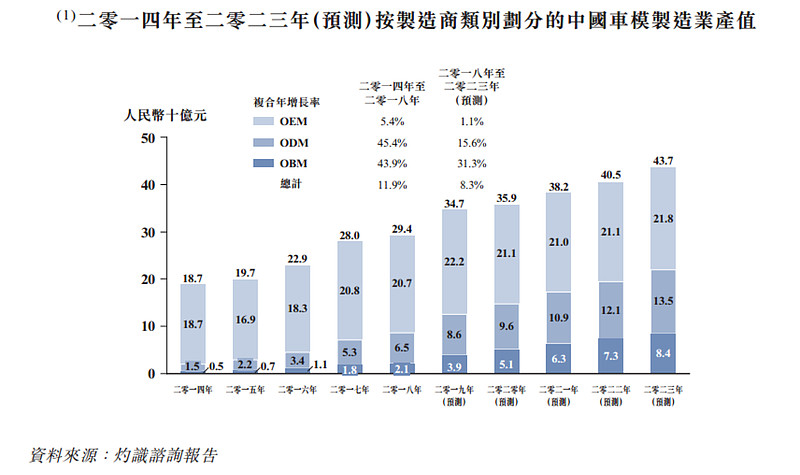

中国车模制造行业2014-2018年的复合年增长率为11.9%,保持稳定,预期2018-2023年将以8.3%的复合年增长率进一步增长,主要受惠于智能玩具及知识产权授权玩具普及。

五、综合评估

市值6.86亿,小票;估值18.46,在近几年上市的同类行业中来说算是中上水平。

保荐人民银资本有限公司,保荐的项目不多:

招股价1.17-1.47元,不算高;有绿鞋,无基石。

一手中签率,公开发售884万股,每手2000股,一共4420手,在不考虑回拨机制的情况下,以当前打新人数大约两万人来算,预计一手中签率约22.1%左右。

六、申购建议

历来【家电家用】类新股也不少,过去两年上市表现也很不错,2017-2018两年一共13只新股仅有一支在上市首日破发;但是从去年以来表现就出现了大反转,19年-20年1月份一共6只新股仅有一只上市首日是涨。保荐人历史战绩也一般。市场规模发展可观,但就公司本身而言,近三年净利润下跌,公司盈利能力下滑,公司未来发展想象空间有限。

因此,此股建议谨慎参与申购。