一、发行概览

股份代码:09916

公司名称:兴业物联服务集团有限公司

招股时间:2020/02/25 — 2020/02/28

中签公布日:2020/03/06

上市日:2020/03/09

每手股数:2000

价格区间:1.5-2元

全球发售股数:1亿

公开发售股份:1000万

国际配售股份:9000万

市值:7亿元

市盈率:18.04

保荐人:中泰国际融资有限公司

二、公司简介

兴业物联集团有限公司成立于1999年,是河南省著名的物业管理服务供应商,特别致力于为非住宅物业提供物业管理及增值服务。2018年,作为河南省第四大非住宅物业管理服务供应商,占2018年河南省市场份额约0.6%。根据中国指数研究院及中国房地产Top10研究组,就综合实力而言,2019年位列于中国物业服务百强企业排行榜第67位。公司的在管物业组合快速扩张,建筑面积由2016年12月31日约0.7百万平方米增至2019年9月30日约2.1百万平方米。公司大部分在管物业是由其关联人士正商集团(中国领先的房地产开发商及房地产开发一级企业家)开发。根据往期记录,公司大部分收益来自于在河南省郑州市提供物业管理及增值服务。

三、公司业务及基本财务数据

1.公司业务

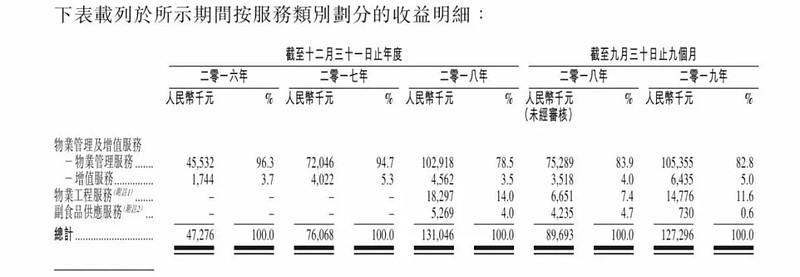

除了典型物业管理及增值服务外,自2017年起,开始为客户提供物业工程服务。物业管理服务包括保安、清洁、绿化及园艺、停车位管理、公共区域的维修保养以及客户服务;增值服务包括专用区域的维修保养、装修废料清理、中介租赁服务等。物业工程服务包括规划、设计及安装保安及监控系统、门禁系统、停车场管理系统及建筑工地管理系统,以提升客户物业管理系统的质量。

2017年开展提供物业工程服务并于截至2018年12月31日止年度开始产生收益,但大部分收益还是来自于物业管理及增值服务,分别约人民币47.3百万元、76.1百万元,107.5百万元及111.8百万元,分别占收益总额100%、100%、约82%及87.8%。整体增长趋势是由于公司的在管物业组合持续扩张所致。

2.基本财务数据

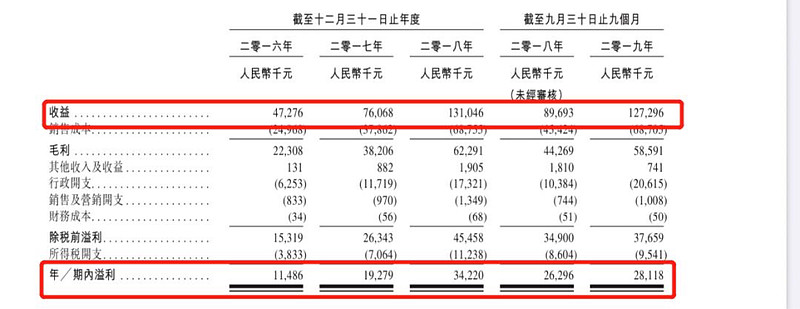

近三年来营收由约人民币47.3百万元增加至约人民币1.31亿元,复合增长率66.4%。期内溢利由约人民币11.5百万元增加至约约人民币34.2百万元,复合增长率72.5%。

四、行业概览

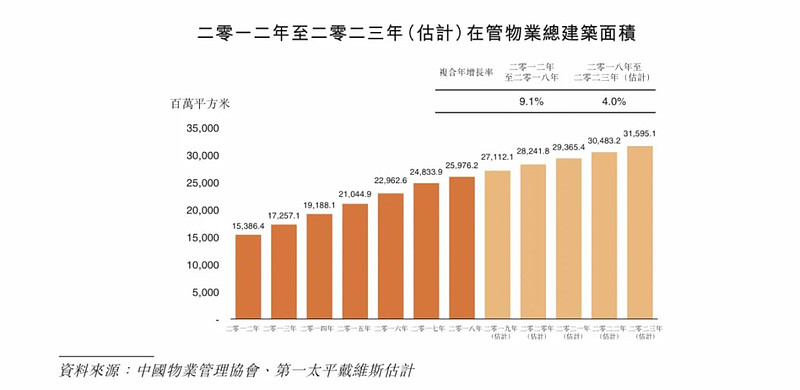

公司属于物业管理行业,中国物业管理行业的历史可追溯到1981年首家物业管理公司于深圳成立之时,自此,中国物业管理行业迅速发展。近年来,随着城镇化进程加快、国民生产总值及人均可支配收入不断增加,中国的在管物业总建筑面积快速增加。

根据第一太平戴维斯报告,中国在管物业总建筑面积由2012年约15386.4百万平方米一直增加,并于2018年达约25976.2百万平方米。然而由于2017年及2018年每年竣工的物业总建筑面积的同比率得负增长,近几年来的市场规模增长有所放缓。

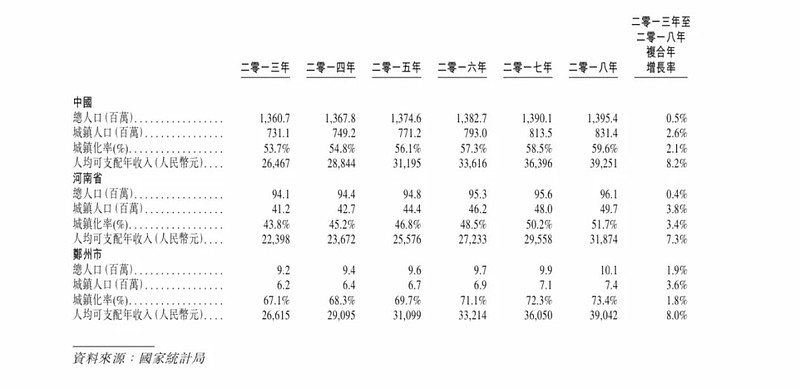

就河南省而言,按2018年已完工商品房总建筑面积计算,河南省房地产市场是华中六省中最大市场。根据中华人民共和国国家统计局的资料,自2000年起,河南省已完工商品房超过700万平方米,截至2018年在中国位列第六。

中国城镇化及人均可支配收入显著增长为物业管理行业发展的主要驱动力。河南省城镇化进程良好,由2013年约43.8%增至2018年约51.7%。中国物业管理行业预期将随城镇化水平提高而持续发展。

五、综合评估

市值7亿,主板小票,以非住宅物业为主的小市值物业股。估值15.81-21.08,跟同行业相比也是相对较低。

保荐人中泰国际,保荐的项目不多:

招股价1.5-2元,有绿鞋,无基石。一手中签率,公开发售1000万股,每手2000股,一共5000手,在不考虑回拨机制的情况下,以当前打新人数大约两万人来算,预计一手中签率25%左右。

六、申购建议

一家以非住宅物业为主的小市值物业管理公司,其物业主要来自于正商集团,而正商集团作为中国领先的房地产开发商及房地产开发一级企业家,实力还是不容小觑。根据公司董事确认,近期的疫情不会对公司持续业务营运及可持续性造成重大不利影响,再加上政府积极的政策支持,公司未来的发展还是有一定的想象空间。

物业股,不多说了,建议申购。