第一部分:宏发股份

近两周,大盘一直在下降,但是我发现社保基金的大多数股票没有大跌,有的还在不断上涨。于是我就关注了一批社保股票。股票如下

在这一批股票中我挑选其中的宏发股份。

一、宏发股份公司介绍

简单来说宏发股份现在从事的是继电器行业,之所以说是现在,是因为宏发公司从创业经历了几次变化。

二、继电器行业现状

以下现状分析,大部分来源网络。

继电器是一种电控制器件,是当输入量(激励量)的变化达到规定要求时,在电气输出电路中使被控量发生预定的阶跃变化的一种电器。它具有控制系统(又称输入回路)和被控制系统(又称输出回路)之间的互动关系。通常应用于自动化的控制电路中,它实际上是用小电流去控制大电流运作的一种“自动开关”。故在电路中起着自动调节、安全保护、转换电路等作用。

数据显示,2022年全球电磁继电器市场规模大约达到516.7亿美元,与2021年相比增长了约12.1%;2022年需求量约为107.9亿只,比2021年同比增加2%。预估到2026年全球电磁继电器市场规模将达到715.6亿美元,全球总继电器需求量将达到132.6亿只。2021年我国继电器市场规模达248.12亿元,2022年中国继电器市场持续兑现潜力,2019-2022年年复合增速达6.63%

在全球市场份额方面,Panasonic与宏发股份位列前两位,共占据了60%左右的市场份额

从上面表述虽然宏发是位列前面,但是复合增速是个位数。

三、公司财报数据分析

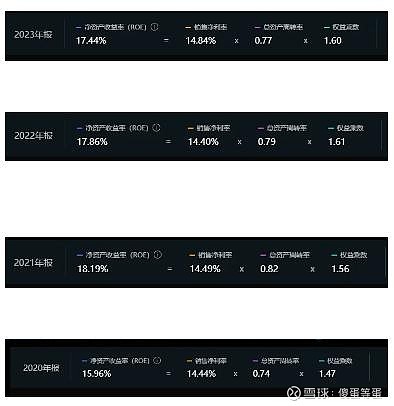

1、近三年的ROE分析

净资产收益率一直在15%至17%之间。

二、净利率和毛利率分析

净利率2019年是14.4%,2020是14.5%,2021是14.4%,2022是14.8%,2023是14.9%,净利率有提升的趋势。

毛利率2019是37%,2020是34.6%,2021是34.1%,2022是36.9%,2023是37.1%。

三、净现比和收现比分析

从19年到23年近五年净现比:239%,86.5%,85.8%130%,191%

从19年到23年近五年收现比:95.9%,96.3%,91%,97.2%,94%。

四、2023表资产负债表分析(单位:亿)

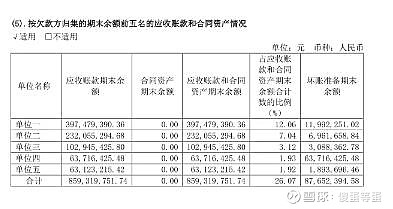

从上面表格看出:1、应收占流动资产50%,2、存货占25%。3、非流动资产占比多,非流动资产占整个资产的48%。应收有49亿,其中应收票据18亿中银行票据16亿,应收帐款32亿中一年内是31亿,看上去都不错,公司近五年的收现比和净现比都比较高,在应收帐款第五项里面如图:

过去有8亿应收没有收回,对比近五年的收现比,估计应该是五年前的事(我没有去查找)。对比第三点非流动资产,这点其实就是制造 业的通病,正如我在前面说过,公司现在主业继电器,但是你看公司发展史,你会发现公司,主业改变多次,在固定资产占比过多,公司就没有为股东创造更多的现金。

五、合并现金流量表

经营活动现金流入小计 128亿

经营活动现金流出小计 102亿

经营活动产生的现金流 27亿

投资活动产生的现金流 -17亿

其中购建固定资产、无形资产和其他长期资产 10亿

筹资活动产生的现金流 -6亿

其中分配股利、利润或偿付利息支付 7亿

从上面可以看到23产生了27-17-6=4亿现金,非常不错,但是购建固定资产、无形资产和其他长期资产 10亿,这一条让我注意到了,花那么多钱大建设原因是什么呢,公司管理层认为公司的业务发展前途大,还是公司正是成长段。

打开软件我发现公司近十年来,一直是大建 ,近十年来公司购建固定资产等用去了82亿,近十年经营活动产生现金流是112亿。近十年分配股利等是34亿。

这一算你看看公司产生了多少现金,2023年的净利润是19亿,一年有19亿的净利润但是近十年公司才有30亿现金(112-82=30),在负债项是有个长期债券19亿,这也就是公司缺少现金的表现。

六、总结

公司发展非常不错,无论是净利率还是毛利率,在制造业是都是非常高的,公司的规模正在扩大,主业近几年也是扩大,公司正在成长。公司地位位于国际前列。

公司现在市值305亿,动态市盈率是22,静态市盈率是22。

对于一个净利润年增长10-20%的之间的公司,2023年净利润是19亿的公司,你能给多少市值呢?

净利润每年15%的增长计算:19*1.15*1.15*1.15*25=722亿 。

你认为打多少比例呢?

其中公司营收按15%的增长是否能达到?

我个人认为对于当前的市值已经没有多少便宜可以占了。

第二部分:本人持股