第一部分

一、国电南瑞是什么公司

公司的主要产品包括发电、输电、变电、配电、供电控制系统设备;计算机及外部设备;通信交换、通信终端及通信设备。

二、关键数据

净资产收益率是16% 同比基本没有变化。

营业收入 515.7亿 元, 同比增加10%

净利润 71.84 亿元, 同比增长 11.44%

扣非净利润 69.5 亿元,同比增长 10.43%

经营活动产生的现金流量净额 114.4亿,同比增长30%

每股收益0.9元,同比去年0.81元,同比增长10%

毛利率 26.72% ,同比减少了0.25

净利率 14.6%,同比减少0.2

销售费用 20.85亿元 同比增长了19%(增长幅度大于收入增长幅度)

管理费用 12.7亿元 同比增长10%

研发费用 27.1亿元,同比增长13%

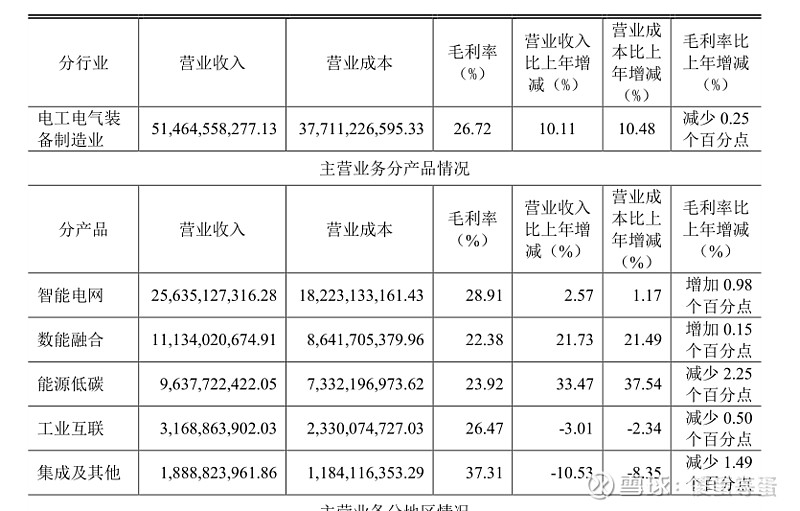

收入如下图

三、公司三大报表分析

1、资产负债表分析

流动资产672亿,其中货币资金167亿,金融资产56亿,应收款256亿,应收款项融资 31亿,预付款项 13亿,存货98亿,合同资产13亿,一年内到期的非流动资产18亿。

流动资产中的应收款多,但是国电南瑞是一个,先签合同,合同完工后才有现金回收,所以应收多,是公司性质决定,所以公司的经营现金就会出现有些年份多,有些年份回收少。

公司的存货,也不用太多在意,原因是公司是订单生产。

从流动资产中大部分都 是可以转换成现金,所以说公司是个轻资产行业,虽然固定资产多。

非流动资产188亿,其中固定资产91亿,长期应收款47亿,在建工程13亿,无形资产14亿。

流动负债总是351亿,其中应付款是250亿,合同负债是50亿。

非流动负债总才有5亿。

公司其本是没有负债。

2、利润表分析

利润表在上面的重要数据上已经写过,这里只是列举归母净利润近十年如下:

71.84亿 64.46亿,56.42亿,48.52亿 43.43亿,41.62亿, 32.41亿, 31.61亿, 13亿, 12.83亿

可见近净利一直是增长的,近五年为10%左右。

3、现金流量表

现金流量就不用分析,原因是先订单,后收款。

四、公司护城河可深和营收未来会持续吗

公司是国有企业,借用公司财报“国电南瑞是我国能源电力及工业控制领域的领军企业,是以能源电力智能化为核心的能源互联网整体解决方案提供商,是国务院国资委“科改示范企业”。可见公司是重点工程资质企业。,这也是公司的护城河,公司的高压和智能电网上有专利权。近三年公司的业务会一直增长,更长时间无法推测。

公司要注意的问题是,公司的合作方也是公司的竞争对手,公司的业务主要是国家电网下属公司,这本身也是护城河,但也是公司的一面墙。

公司的应收款,本身没有问题,但是一但有不可预测时,就有可能收不回来。

公司的销售费用一直是增长的,这也说明公司业务领域,其它公司很难进入,但也有社会的“墙”。

五、让我意外的地方

在看公司的财报前,我一直以为公司的工人费用很高,看完后,才发现,人工工资和其它费用并不高,材料费用很高。

六、估值

公司 是典型的制造业公司,一家毛利率很高,净利达到10%的公司。对于这一家先订单,后现金的公司来说。公司的毛利和净利一直很稳定。我直接看市静率就可以了。

市静率达30-40,就是高估

市静率达20-30 ,高是正常

市静率达15以下,高是低估

低估就可以进入,市静率能达到10,那可以大胆进入。

现在正是适中时,我希望有机会达到市静率为15才进入。

第二部分

近几周交易次数多,原因是我持有洋河,洋河是抄作业的,所以自己没有细看,网络上有不少的声音,这时我才注意到,近几年来洋河的业绩一直不好,而我却持股比转多,我为此付出了三年时间,更是亏了30%,5月6日清仓,只剩下一手做纪念,原因下次再说。

洋河卖出的资金还有部分现在正在找股。