2023年第46周实盘周记

第一部分:特殊说明

本人坚持两周一周记,记录个人的学习一些想法。切记是个人想法,所以取名叫傻子等鸡蛋简称傻蛋等蛋。

第二部分:博腾股份的财报分析

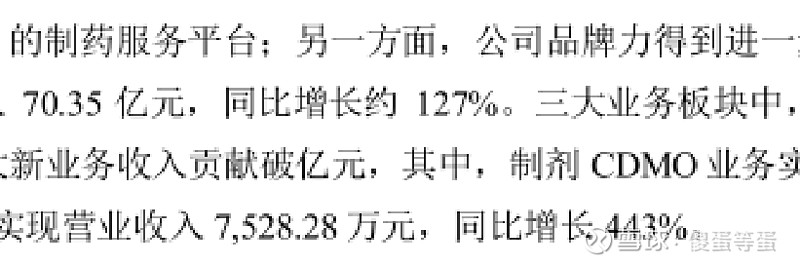

本人一直想持有消费+医药的持股方式,但是医药我一直没有找到好的公司,近期我看了博腾股份,我看了2022年的年报和23年半年报及三季报。我对博腾股份分三部分说明。 第一部分:护城河。博腾股份可有护城河,我认为是没有的。博腾股份22年的营收大涨,达到70亿,比21亿31亿多了一倍。这么好的营收原因,就是接到美国大客户9亿美元的大单。能接到这么大单是因为博腾有什么优势。我查了网络和年报,基本没有找到原因,年报上也没有更多对这个大单的解释。博腾股份有三大业务,其中第一块业务,就是原料药CDMO,第二块是制剂CDMO,第三块是基因细胞治疗CDMO,说是三块业务,还不与说是一块业务,那就是第一块业务,因为第二块和第三块占比太小,虽然第二块和第三块业务,在半年报上显示增长20%以上,也是业务大力发展新业务,大力推新业务,但实际上占比大小。在22年年报上分别为69.24亿元,0.3亿元,0.75亿元。原财报文字如图:

图1

可见后面两大块比例不到2%。那第一块原料药CDMO这一块在我国有不少的公司也是专营这一块,如药明康德,实际上博腾股份与药明康德营收就不是一个等级别的,药明康德比博腾股份大太多。而且博腾股份的管理层在18年就提出要发展新业务,可见在原有业务(也就是第一块上)他是不是也认为难以竞争。

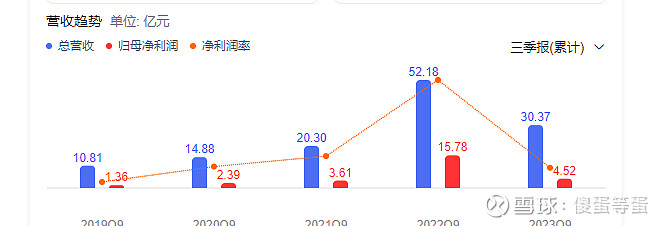

第二部分:营收会和原来一样超20%的比例大增吗,我看未必。我们查看年报发现21年的三季报营收是20亿,22年是因为有美国大单原因涨到52亿,今年是30亿。如图:

图2

从图中我们明显看出不考虑去年,那们会发现今年的涨速明显下滑,管理层对营收是如何看态的呢?如年所说如图:

图3

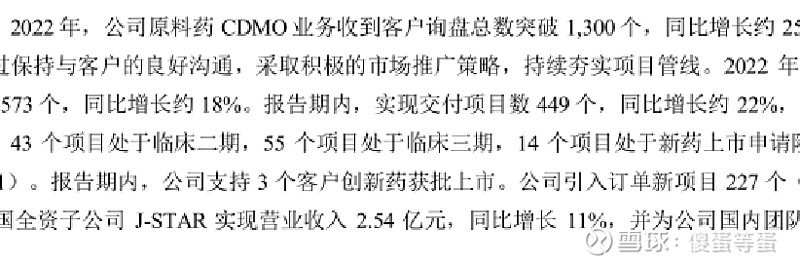

管理层对有25%的增涨非常非常的满意,正是因为如此,公司的在建项目大涨,固定资产大涨。如图:

图4

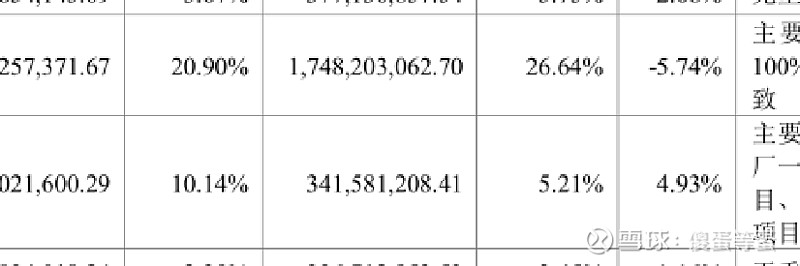

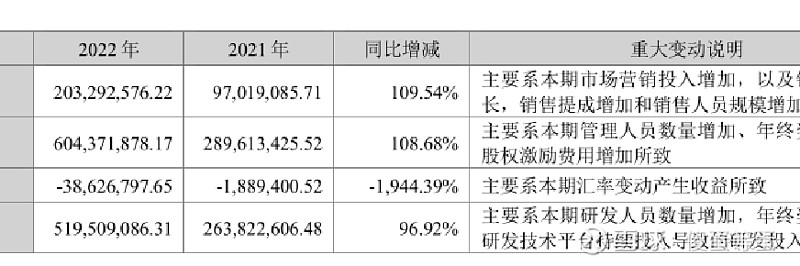

在建工程由3亿涨到10亿。固定资产也是大涨,同时费用也是大涨如图:

图5

在23年半年报中费用没有因为营收下降而下降,反上增:

图6

从这里可见,在建工程大建的原因,是为了营收也说是说不顾质量,重在有业务做,所以毛利率今年也下降了。

第三部分:新业务是否是未来的增长点。2018年公司公开募资14.62亿,其中一部分就是用来扩建新业务,然而在2019年是收到深交所的犀利问询和处罚。原因是公司募资的14亿元没有扩建,而是补充9亿的流动资金,余下的6亿元也没有投资使用。以下内容来直网络:

深交所要求补充说明除暂时补充流动资金9亿元外,其余闲置募集资金存放情况,是否存在违规使用情形?

此前,因涉嫌关联方资金占用、定期报告存在虚假记载和重大遗漏两大违法行为,博腾股份实际控制人陶荣、居年丰、张和兵,在今年1月份刚刚收到重庆监管局下发的行政处罚事先告知书。

处罚书显示,2018年4月至2019年4月期间,博腾股份实际控制人陶荣指使及组织博腾股份以预付款、备用金等形式,通过供应商、公司员工,以及关联方累计提供资金5.3375亿元,并最终划转至实际控制人陶荣、居年丰、张和兵个人账户以及实际控制人的债权人银行账户。

根据年报显示,“109车间GMP多功能车间项目”2019年使用资金仅69.9万元,工程累计投入占预算比仅仅0.4%。

由此,深交所要求博腾股份结合已投入募集资金及项目建设进展,补充说明与“109车间GMP多功能车间项目”相关的固定资产及在建工程明细情况。

到此今年这此新工程给公司带来了不到1亿元的营收,上面已经讲过。可见管理层不急新业务,反观新业务未必是需要的。

第四部分:管理层是可靠的管理层吗,看到第三点你应该有所想法:

图7

以上图片来源网络,但是处罚书可是真的。

第五部分:年报和半年报及三季报数字的分析

单位:亿

名称 22年报 23半年报 23年三季报 货币资金 28.5 24.8 21.2 短期借款 3.03 1.21 0.2 应付帐款 17.88 10.52 8.2 利息费用 0.27 0.16 0.26 利息收入 0.23 0.37 0.51

从上图中发现货币资金都大于20亿,但是利息收入只有0.23亿,明显的少,利息入的原因是什么我没有找到,再看短期借款和应付发现23年的三季明显少但是利息却多。

第六部分:企业的估值问题:2022年8月部时,公司引进外部资金也就是苏州博腾 B 轮融资,从这一事件的我们来看公司管理层和外部资金是如何分析公司价值。

图8

2022 年 8 月 18 日,公司第五届董事会第七次会议审议通过《关于控股子公司苏州博腾生物制药有限公司引入外部投资者暨关联交易的议案》,为促进公司基因细胞治疗 CDMO业务发展,满足二级控股子公司苏州博腾后续资本性支出及运营支出的资金需求,同意苏州博腾进行 B 轮融资,融资总额为 52,000 万元,其中公司对博腾生物研究院增资 12,000 万元,用于其对苏州博腾进行增资。本次增资完成后,苏州博腾的注册资本由 28,736.842106 万元增加至 39,410.526317 万 元,公司对苏州博腾的持股比例由 50.10%降至 42.78%。

对于这一段的意思我的理解是:融资5.2亿,把苏州博腾公司由2.88亿增加到3.94亿资本,换句话就是用5.2亿元,把原来2.88亿资本增加到3.94亿资本的差额,也就大约占了27%的资本,5.2亿元占了27%的股份,那苏州博腾在管理层心中的价值是20亿元。

再看公司的2021年限制性股票激励计划:激励计划的主要内容:1) 公司授予激励对象限制性股票数量为187.00万股,激励计划的有效期为60个月,在限制性股票解除限售期内,若达到激励计划规定的解除限售条件,激励对象可分三次申请解除限售;2)限制性股票的认购价格:首次授予155.60万股价格为21.40元/股、预留授予31.40万股价格为45.04元/股;3)有效期为自授权日起60个月;4)首次授予日为 2021年3月25日、预留授予日为2021年11月18日;5)解除限售条件:

从这两部分看出,公司认为21年股价为21元,看到三年后认为是45元。实际上到今天股价是30元,市值160亿。想到前头对管理层的处罚我想即使按年增长为20%计算,打五折就是按21年的净利4.761.21.21.225*0.5=103亿元市值。

第二部分:本周交易

把帐上一点剩余资金买入400股分众传媒。

第三部分:本人持股

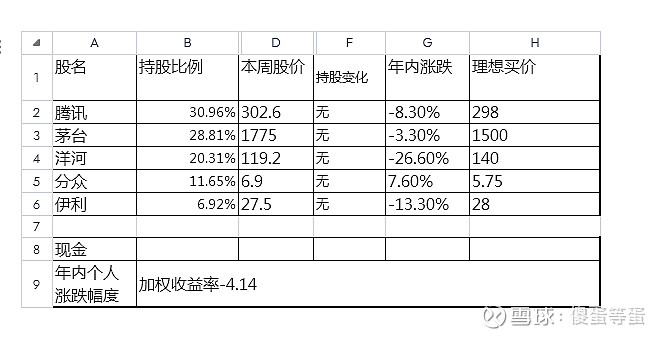

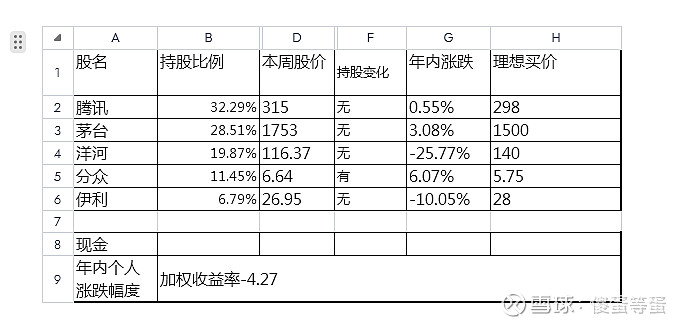

上周持股如图:

这是上周,第45周,由上周的-2.93下降到-4.14

本周持股如图:

本周由上周-4.14降到-4.27

这是本周,第46周,

说明:1、腾讯的本周股价为周五下午三点十分左右,单位是港元取一位小数。

2、年内涨跌按基金净值法收益率和资金加权收益率孰低取值,均不含新股收益。

第四部分:本周学习

1、本周接着在手机收听《芒格之道》。 2、本周正在看电子版《新加坡房地产市场的变革与创新》 3、本周看完了《新加坡陷阱的回望与反思》

芒格之道这本书主要是讲股东大会内容,里面的内容这是第二次重复学习了。 值得大家学习。

这本书已经看完了,新加坡是个面积小的发达国家,对国家大事,我们没有办法理解,也无法评价。

航油大王:陈九霖自述这本书越听越有味,作者写作能力真是高,读者把作者当时的气势都展示出来了,两者结合是我每天必听,很可惜一个星期就听完了。对书中所说的陷阱我并不认可,陈九霖虽然是公司的CEO并不是操手,但是公司5.5亿元的亏损,谁来负债,你完全可以终止交易,当你终止交易也就不会有亏损,但是你没有有,“正如现在的社会,现在的单位一样,都是一人说了算,有功完的时候是你,当有亏损时为什么要算上组织呢,所谓的组织不也是一个形势吗。此类问题不能谈太多”。