本人坚持每周一周记,记录个人的学习一些想法。切记是个人想法,所以取名叫傻子等鸡蛋简称傻蛋等蛋。

下面是我的投资想法和做法,都是本人自己个人的意见,极有可能都是错误。

本周总记包括长春高新的看法和第一季度的简单评价两部分

提示:本周的周记没有值得看的地方。(本周五因没有电脑无法写作,特推到周日)

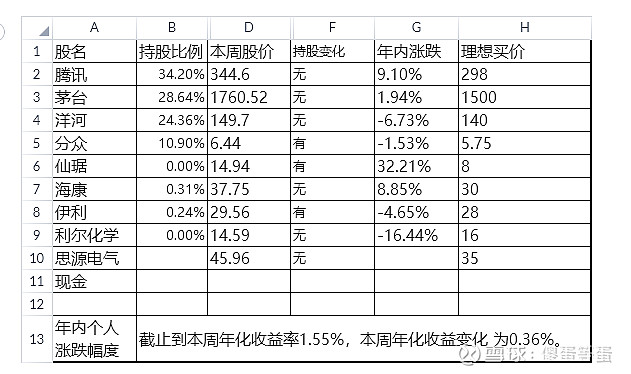

第一部分:本人持股

说明:1、腾讯的本周股价为周五下午三点十分左右,单位是港元取一位小数。

2、年内涨跌按基金净值法收益率和资金加权收益率孰低取值,均不含新股收益。

第二部分:本周交易

我在网上记录都叫:傻蛋等蛋;并且每周只发表一篇周记。

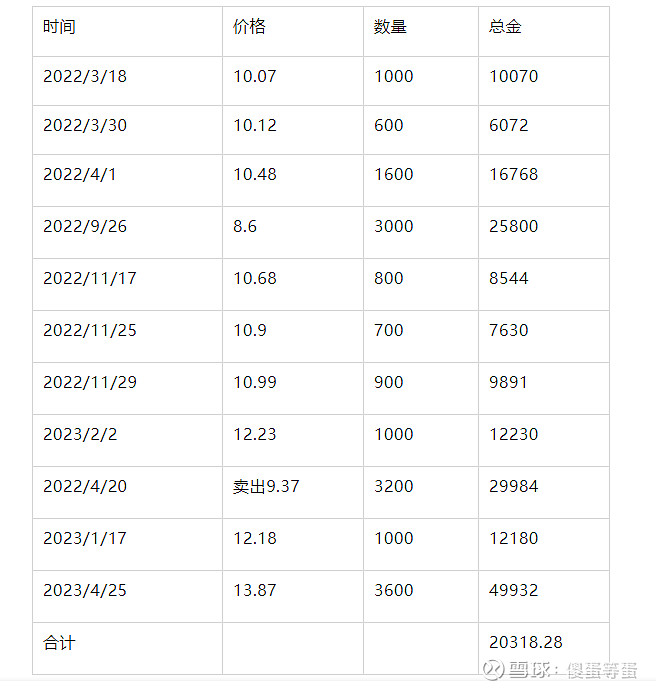

本周一交易如下:

卖出仙琚药业,仙琚药业清仓。

本次之所以要卖出是因为要资金,卖出的资金将全部转出家用。仙琚如果高估我看到18元,实际上我一开始的卖出价是16元。伊利和分众之所以卖出部分,还是资金不够,只好卖出部分,伊利不够只好拿分众开刀。

关于仙琚药业的买入和卖出的交易记录:

从上面的交易我发现 我买入了8次,卖出3次,所以交易次数还是过多。这与资金有关,本要资金有限,经常需要钱,但是买入的次数还是要减少。仙琚一共盈利20318元,这是今年第二支清仓股票。

第三部分:本周持股

本周持股中洋河、仙琚和分众都将发布年报,上周茅台已经发布了,由于时间问题,好多问题我都还未看明白。

本周我就利尔化学22年报中的情况,做个记录。

公司的产品:

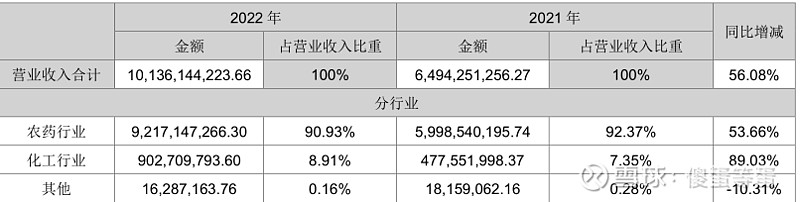

公司主营产品就是:农药原药和农药制剂,这二个类占90%,其中农药原药是增长主要产品。

公司销售:

国外比国内销售多。这说明公司国际化,国际道路。

思考问题现金流为何变少:

1、22年年报显示,营收101亿,比21年65亿增长56%,营业成本22年是69亿21年是44亿,同比营业成本也增长56%,可见公司的收入增长了但是成本也同样增长了。现金流同比还减少了,原因是投资增加。

2、22年的高增长是什么原因:21年国内销售35亿元,22年国内销售50亿元同比增长14%。

21年国际销售30亿元,22年国际销售62亿元同比增长104%

可见今年比去年营收增长40亿元,其中32亿来直国外。

3、营收高增长货是哪来的(是因为库存存货多,还是临时加班加点)

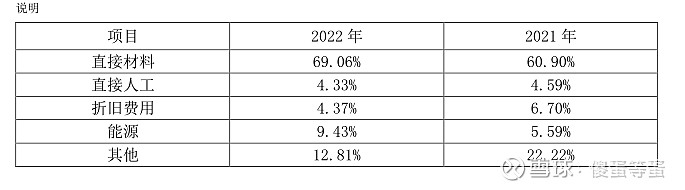

从上面的公司说明可以看出,公司是以销定产,所以公司的库存并没有大增,也就说明了公司有能力生产,从那说明前年公司 的生产情况并非紧张,这也是上面营收增长56%,成本也增长了56%的原因。反过来也说明了公司人工的生产成本占营业成本狠低的原因。

从上表可以看出人工的生产成本只占比5%。

4、23年公司营收能否高增长,现金流能否增加,国际的销售是否乐观。从这几个角度看,利尔化学只能算成二流企业。从流动资产,非流动资产,负债和所有者权利四个角度看,21年和22年分别是:46.7、55.53、44.08、58.24和51.57、77.09、44.83、83.83.所有者占比最多,负债占比最少,公司这几年应该是真的赚到钱了,但是 近三年大建设,增加固定资产,去年22年的非流动资产大增。从公司业务看近5年公司业绩是大增的去年更是50%的增长,23年的营收我从23年的一季报来看应该是110亿+-10亿。净利在19+-1亿。

5、公司买点计算:(20.25+11.63+6.71+3.87+6.51+4.39+2.24+1.45+0.95+1.15)/10=6

6*25*1.2*1.2*1.2=260亿,考虑周期加国际等我打5折(20%的增长已经很高了)

260*0.5/8=16元

我个人以为16元做第一买点,13元做第二买点。

到此我一共看了这几个公司:

思源电气:傻蛋等蛋实盘周记(2023年16周)

伊利股份:傻蛋等蛋实盘周记(2023年15周)

长春高新:傻蛋等蛋实盘周记(2022年49周)后续为(2023年第13周)

利尔化学:傻蛋等蛋实盘周记(2022年50周)后续为(2023年第17周)

桃李面包:傻蛋等蛋实盘周记(2023年第1周)

同花顺:傻蛋等蛋实盘周记(2023年第5周)

健帆生物: 傻蛋等蛋实盘周记(2023年第6周)

华兰生物:傻蛋等蛋实盘周记(2023年第8周)

第四部分:本周看书

本周正在听《曼昆微观经济学原理》。经济学对我来说是新知识,我一点都不会,听了四章节了,只能说有的会一点点,但是我还是喜欢听。