6 月 LPR 报价出炉,1 年期和 5 年期利率均维持不变,如何解读?

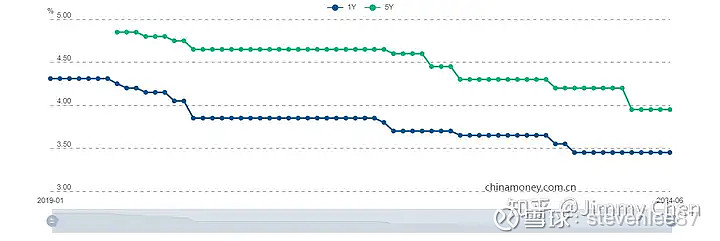

6月20日,6月贷款市场报价利率(LPR)报价出炉,1年期LPR报3.45%,上月为3.45%;5年期以上LPR报3.95%,上月为3.95%。

今年年初2月份的时候,5年期的LPR直接下调了25个基点,这是个人房贷利率按照相关规则统一调整为LPR计价方式后,降幅最大的一次。这样的调整方式就注定了今年后续时间不会再轻易地动5年期LPR。

这也是一个预期的问题,如果LPR频繁调整,潜在贷款购房者的观望情绪会更重,那么通过LPR下调来刺激新房市场的目的就无法得以实施。

同时,5月17号央行发布的楼市新政中,就包含了取消首套住房和二套住房商业贷款利率下限。那么在这样的政策下,LPR对于新房房贷利率的实际意义就不太大了。购房者认定的是最后LPR+X的这个结果,3.4%也好,3.45%也好,甚至更低。

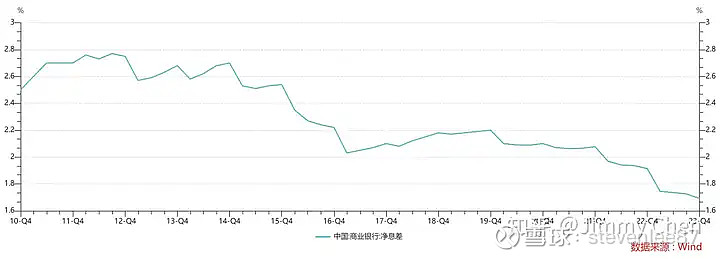

目前,受LPR影响的还是存量房贷,而存量房贷对于银行的影响又远大于增量房贷,政府要保证银行保净息差,目前银行的净息差已经快接近1.6%。所以在存款利率没有进一步下调的前提下,不会对存量房贷进行调整,自然也不会动5年期的LPR了。

目前看来,如果没有大范围的提前还贷,银行也没有动力去调整存量房贷的利率,其实调整存量房贷的钱也不会流入房地产市场,最多是刺激旅游或者零售消费上。

另外,美联储的降息预期进一步延后,“敌不动我不动”的原则下,保持人民币汇率稳定,也不会继续调整LPR。