东阿阿胶是我曾花时间看过的一家公司。虽然两年前退出投资后,一直没有找到合适的价格再进入,但我一直对它有跟踪。实话实说,这次二季度公司居然做到亏损,是超出我预期的。这两天有空就把这个公司的前后因果仔细想了几遍,总觉得公司的管理层没有那么烂,公司也不是一文不值的东西——尽管未来1-2年可能会比较麻烦。我在这里尝试分享一下自己的思考,权当是抛砖引玉,看看自己有没有什么盲点,欢迎各种批评指正。

1.过去15年“价值回归”涨价战略的合理性

跟许多人的看法不同,我认为公司过去15年的“价值回归”战略是很精巧的设计,当年设计这个战略的人,前瞻性非同一般,早早就看出驴皮的供给瓶颈,以及其后的连锁反应。

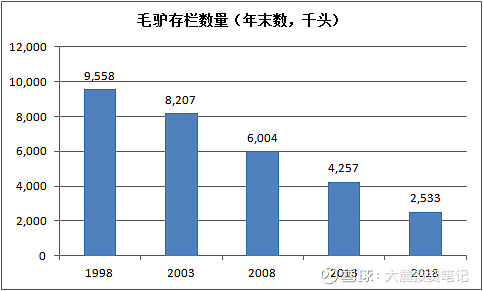

很多对东阿阿胶的批评指出,一张驴皮的收购价格才1000多块钱,能制出差不多1.35公斤阿胶,而每公斤阿胶却被公司涨到了3000-4000元的出厂价;公司定的利润率是在太高了,白白把很大的市场让给了竞争对手。这种计算是有问题的,因为能用1000多块钱甚至更低价格收购到的驴皮其实是有限的。下图是国家统计局公布的过去20年毛驴存栏数量(为方便看,我只列出每隔5年的数据),年均递减6.3%。

今天能从市场上收购的绝大多数驴皮,背后的毛驴都不是养来制造阿胶的。历史上,毛驴是用于拉磨、运输等农业生产用途的,驴皮只是作为一种副产品增加边际收益,所以收购价格能够如此低廉。而随着中国农业机械化水平的提高,毛驴传统的农业用途正在消失,毛驴的存栏数量会持续下降。为保证驴群健康存续,每年的屠宰量不应超过存栏量的30%。每一头驴平均驴皮重量为4.5公斤,每公斤驴皮大约能产阿胶0.3公斤。根据这个思路测算,中国毛驴能支撑的阿胶供应量大概是这样的:

到2018年末,中国存栏毛驴数量能支撑的阿胶供应量大约只有1140吨。东阿阿胶即使不涨价,也根本没有足够的驴皮资源来填充下游市场,反而白白把手上的库存贱卖没有创造足够价值——公司在15年前就能预见到今天的局面,其实是不容易的。

如果单纯为了阿胶而养驴,成本会是什么水平呢?根据一些毛驴养殖的资料汇总,一头母驴一年的养殖成本大约在1800元左右。母驴大概养育2年半可以开始产仔,通常可以持续20年左右,每年正常就生一个(双胞胎是运气好)。所以一头母驴的整个生育周期,花费大约是1800*22.5=40,500元。不算小驴的养育费用,一头小驴的成本也已经达到40,500/20=2,025元。激进按照小驴养一年出栏计算,一头驴到产生阿胶的养殖成本大约是2,025+1,800=3,825元。根据前文所述,一头毛驴能产的阿胶是4.5*0.3=1.35公斤,所以一头单纯为了制阿胶的驴,保守估计其产出的阿胶单位成本是2,833元/公斤,合1,416元/500克,这还没有考虑到牲畜死亡、配种、驴皮粗加工等的费用——一直到2015年末,东阿阿胶的出厂价才超越这个水平(出厂价历史见下图)。

在上游原材料越来越萎缩的大趋势下,东阿阿胶通过涨价来服务有限的消费者,使自己能够获得的每一片驴皮,都尽量发挥最大价值,我认为这个设计本身是没有错的。这个设计不仅主动把公司品牌定位在了利润率更好的高端位置,同时也保证了公司能以比较好的价格获得存量驴皮资源,保证东西的“货真价实”,从而进一步加强自己的“高端”形象。

2. 渠道为什么会在此时被撑爆

公司敢在过去15年激进地涨价,我想他们很大的底气在于:阿胶每年供应量能满足的消费者群体,除以中国整体的女性人口,这个比例(应该称它为“渗透率”吧)是极低的。一个忠实的阿胶消费者,每年消费阿胶大概在500克,以东阿阿胶满产能一年2000吨计算,公司的阿胶块每年只能满足400万忠实消费者,而中国的女性人口大约在6.5亿左右——也就是说,差不多1000个女性中,只要有6个人相信阿胶,公司的产能就能被全部消化。即使只统计40岁以上的女性(大概占40%左右),也有2.7亿,渗透率也只需要达到1.5%。实际情况中,由于上文所提供给侧的限制,公司每年的产量应该只有1000吨左右——只要有0.75%的40岁以上女性相信阿胶,公司就面临供不应求。在这个背景下,公司15年来放心地主动放弃低端市场,把自己的分母做小,背后的思考应该就是:在任何阶层,尤其是富裕阶层,相信阿胶的人的比例,肯定远远不止0.75%。

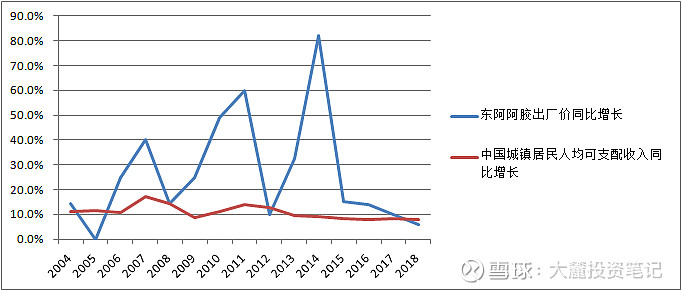

请看下图,从提出“价值回归”战略以来,东阿阿胶的出厂价涨幅几乎每年都高于中国城镇居民可支配收入的增长。

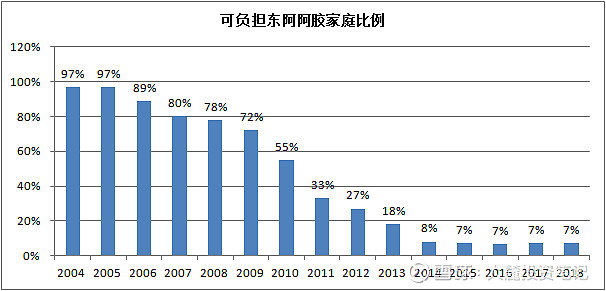

这意味着,能负担东阿阿胶的有效消费者群体,其实一直在向中国收入金字塔的塔尖收缩。我根据一些经销商的指引(阿胶一年消费不能超过家庭年收入的1%)、东阿阿胶从出厂价到零售价大约57%的加成、以及一些关于中国家庭收入分级的公开数据,做了一个测算:随着公司不断涨价,能够负担东阿阿胶的中国家庭比例,在过去15年间大约是这样变化的:

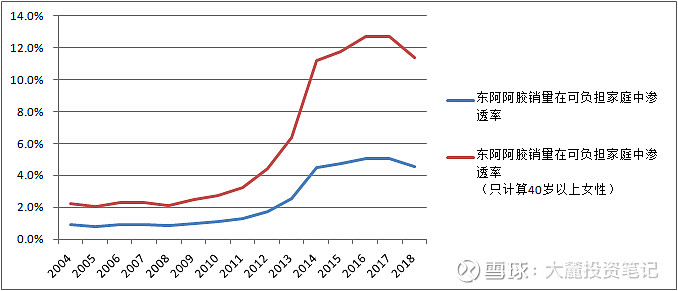

根据这张图我猜测,公司的零售终端可能最早在2014-15年就开始遇到一些销售问题。当可负担东阿阿胶的家庭比例,从2004年的97%变成2014年的8%时,公司就需要11%的40岁以上妇女相信阿胶,才能支撑住每年1000吨的销量。下图是我根据推算的公司销量,推算出的东阿阿胶在中国可负担家庭中的渗透率(在此我假设所有消费者都是每年消费500克的忠实消费者,实际上可能有一些轻度尝试型消费者,算上她们渗透率可能还会高一个百分点)。

2014年以来,我一直不确定的是:这个保持数年不动的11-12%渗透率,到底算不算高?但从此次公司业绩“爆雷”,主动承认渠道库存积压比较严重来看,中国——起码是中国高收入阶层中对阿胶的认可比例,是不到11%的。真正的饱和渗透率,我估计是在6%到11%之间。东阿阿胶经过15年的涨价,在普查数据缺失的情况下,最终用真金白银的业绩,试出了“天花板”的高度。

3. 东阿阿胶渠道积压的库存有多少

如果假设中国40岁以上高收入家庭妇女对阿胶的认可度是6-11%的中位数——8.5%,那么我推算过去5年间东阿阿胶渠道内囤积的库存水平可能如下表:

目前渠道内囤积的库存可能将近2000吨,如果以原来的零售价格继续卖,这个库存可能要清理相当长的一段时间。从我查到的情况,终端的零售价目前已经有所下降——一些终端渠道愿意牺牲一些自己的利润,把目标市场降低一点,来加快这个库存的周转,毕竟历史上东阿阿胶给渠道的利润还是比较丰厚的。所以我估计,渠道积压的库存可能未必像看上去那样要2年多才能处理完毕,但是有可能比管理层指引的1年要稍微长一点。

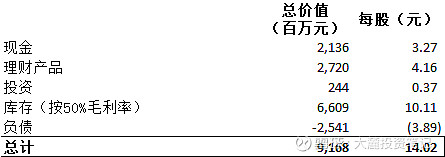

4. 最保守估计东阿阿胶值多少钱

既然是最保守估计,那我觉得计算各种销售情形来做DCF都是不够的,应该用公司的清算价值。我假设公司的投资都能收回成本,库存的原材料、半成品和制成品做成阿胶,应该还是能卖得掉的。其中,投资(主要是现金和理财产品)按照1倍市净率估值,库存假设能够增值1倍(即毛利率50%,历史上的毛利率在70%以上),那么东阿阿胶的清算价值保守估计如下表:

也就是差不多14元/股。其中的负债,没有有息借款,主要是客户预付款、应付税金等,如果假设在清算时,公司的41亿应收款、应收票据和固定资产能够抵消这部分负债,则公司的清算价值可以达到差不多18元/股。我个人认为,在这个价格以下还是有一定安全边际的。

5. 东阿阿胶往后怎么走

时至今日我还是认为,在今天整个阿胶行业产品高度同质化、营销都做得比较原始的背景下,东阿阿胶的战略设计,在这个行业中还是最合理的。今天东阿阿胶的出厂价,已经可以勉强支撑养驴做阿胶了——虽然那样利润率会下降很多。而单纯把阿胶块降价来抢市场,肯定是没有前途的。因为随着驴皮越来越稀缺,原材料的价格会越来越贵。降价抢市场,短期可能市场份额是扩大了,长期这个生意肯定是要做不下去的。所以东阿阿胶这次“爆雷”,未必意味着其它低价竞争者的福音,而可能是本轮“阿胶热”终结的开始。

然而,在涨价已经触碰到渗透率天花板的情况下,继续走现在这种道路,东阿阿胶要么慢慢变成一个“现金奶牛”——利润率和ROE保持高位,但是接受一个小得多的销量和收入规模;要么就得承受利润率大幅度下滑的压力,自己养驴或者委托别人来获取资源,争取把生意做大。对于公司来说,这两条路都不是非常理想。东阿阿胶比较理想的情况是:

1. 能够通过成功的营销,把阿胶在高收入群体的接受度提高上去——毕竟目前还不到10%。这样他们可以重新形成涨价-高价获取驴皮资源的良性循环,

2. 能够成功推出一款或者几款阿胶纯度低一些、但仍旧被消费者接受的“爆款”产品,通过它们再开拓一个新领域。

我倒不觉得阿胶是纯粹骗人、没有未来的东西,保健品其实都是这样。美国、加拿大超市里一瓶瓶卖的蓝莓胶囊、鱼肝油胶囊,实际功效也是见仁见智的。东阿阿胶面临的挑战是:它历史上是一个认为瓶颈在上游、工作重心都在解决上游问题的类资源型企业,营销上甚至连广告都很少做,渠道主要是药店。创出新路,都需要他们分析下游、把营销做好,变成一个类似快速消费品的公司。这种转变,可能是非常不容易的。