昨天,长春高新刚发了一季报,一季度营收增长14%,利润只做到了持平。看下财报就知道,导致这公司“增收不增利”的,主要是两个问题:

1、毛利率下降:这个好解释,就是集采的影响。

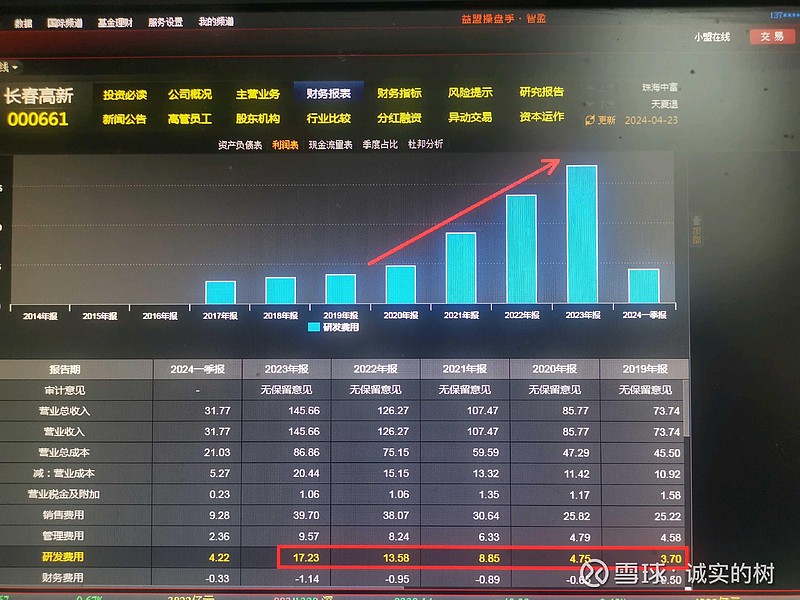

2、费用率提升:这里主要是研发费用率。长春高新最大的问题就是,产品单一,过去业绩全靠生长激素这一个大单品。眼下,低端的生长激素已经被集采,毛利率是继续下降的。而公司最引以为傲的高端生长激素,竞争格局也即将恶化。过去赚钱在长效水针上,就长春高新一家,但现在特宝生物的长效激素已经递交了上市申请,获批在即。还有安科生物,诺和诺德的产品也已经进入三期临床。未来长效生长激素也是量价齐跌的局面。

为了破局,21年开始长春高新不得不加大研发,去投了一大堆创新产品,这就少不了高额的研发费用。所以,现在的长春高新挺难的,老产品集采+竞争格局下降,毛利率还要继续下滑;新产品能不能接力还是未知数,但研发支出反正是先投出去了,这就造成了毛利率,费用率的双重打击。资本市场是投预期的,以前当需求和产能齐上的时候戴维斯双击。最了解一家公司的无非是大股东,不得不说去年金磊先生的离婚式减持令人深思。