(摄影:赵志霄)

近期,受美联储货币政策影响,黄金出现强势反弹,创下近三个月以来的新高。但从供需层面上看,上游生产端与下游消费端保持弱平衡状态,并未出现对价格有较大推动力的事件发生,因此当前市场变化依然是投资者对宏观政策预期以及避险情绪相互作用的结果。

一、行情走势回顾

近期,黄金市场表现相对强势,在美国经经济数据向好,美联储加息放缓预期下,黄金自10月底重新企稳,11月快速拉升,在年中阻力位展开强势振荡,当月上涨6.94%,年初至今下跌3.7%,与去年同期相比,小幅下跌1.86%,成为大类资产中表现最为稳定的品种之一。

图1:2022年伦敦现货黄金价格走势

数据来源:Wind、中国金属矿业经济研究院

二、行业综合分析

央行储备方面:11月1日世界黄金协会发布《全球黄金需求趋势报告》,报告显示,第三季度全球央行购入黄金至近400吨,环比增长115%,创下2000年以来最大的央行单季购金量,连续第八个季度净购入,2022年购金总量达到673吨,超过1967年以来的所有年度全年总量。新兴市场央行是买卖的主要参与者,其中,土耳其仍是今年最大的买家,该国第三季度购入31吨黄金,使其黄金储备增加到489吨(占其国家外汇储备29%),年初至今,土耳其黄金储备已增加95吨。乌兹别克斯坦央行第三季度购买26吨黄金,年初至今净买入量已经达到28吨。卡塔尔中央银行也是第三季度的重要买家,7月该国央行购入15吨黄金。印度储备银行在第三季度延续其长期黄金购买策略,7月共购入13吨,9月购入4吨。近年来,各国央行积极增加黄金储备,与国际政治经济局势愈发动荡不无关系,尤其是俄乌冲突发生后,美欧等国任意冻结俄罗斯资产,让世界各国央行越来越看清楚美债存在风险,开始持续抛售美债,然后不断买入黄金。

市场交易方面:世界黄金协会公布数据显示,截至10月31日,ETF的管理资产总额为3490吨(约合1840亿美元),创下2020年4月以来最低规模纪录。自今年5月份以来,全球黄金ETF连续6个月呈下降趋势,10月份,全球黄金ETF净流出59吨(约合30亿美元),较上月(95吨)流出有所放缓,北美和欧洲的ETF基金成为主要流出源,分别流出40吨和14吨,美国顶级黄金ETF基金iShares和SPDR 减持规模全球最大,分别为21吨和19吨,主要原因依然是美元持续走强和美债收益率上升引发投资者的担忧。今年以来,全球黄金ETF累计净流出52吨(约合7.85亿美元),下降1%。ETF仓位的下降相比金价全年跌幅较为温和,主要得益于年初投资者对地缘政治风险和通胀担忧加剧,资金涌入ETF,前四个月ETF持有量增加316吨。随着美联储采取强硬货币政策,美元逐步走强,导致此后6个月时间里,ETF基金净流出368吨。据美国商品期货交易委员会(CFTC)公布的周度报告显示,截至11月1日当周,COMEX黄金非商业多头持仓数量为216341张,空头持仓数量为151718张,净多头寸头寸为64,623张,较前一周减少3409张,较今年3月初最高峰时25.76万张,已下降74.92%,机构投资者看多黄金意愿仍处于低位。

图2:全球黄金ETF月度持仓

数据来源:世界黄金协会、中国金属矿业经济研究院

图3:COMEX黄金非商业多头净持仓数量(张)

数据来源:美国商品期货交易委员会、中国金属矿业经济研究院

消费需求方面:根据世界黄金协会发布的《2022年第三季度全球黄金需求趋势》报告显示,第三季度,全球金饰消费达到523吨,同比增长10%,环比增长14%。从长期来看,第三季度金饰消费量超过了五年季度平均水平(501吨)。年初至今,消费需求达到1454吨,比去年同期增长2%。中国的金饰需求在第三季度得到释放,金饰消费环比上涨58%,达到163吨。前三季度中国黄金消费量为778.09吨,与2021年同期相比下降4.36%。其中,黄金首饰522.15吨,同比下降1.31%;金条及金币191.73吨,同比下降10.46%;工业及其他用金64.21吨,同比下降8.79%;印度方面,有利因素是其国内经济活动开始恢复正常,城市消费者成为金饰需求复苏的主要动力。信贷扩张也为金饰需求助力。不利因素是,由于卢比的贬值,印度贸易逆差扩大,叠加7月1日印度政府宣布将黄金进口关税从7.5%重新上调至12.5%,黄金消费受到抑制,综合考虑,世界黄金协会预计今年印度消费旺季的黄金销量将同比下滑。美国消费者金饰购买势头放缓。第三季度金饰消费仅为30吨,同比下降6%,环比下降20%。欧洲金饰消费同比增长4%,触及2010年以来第三季度最高水平。

图4:2020年至今全球金饰季度消费量(吨)

数据来源:世界黄金协会、中国金属矿业经济研究院

行业生产方面,根据标普全球市场财智数据显示,10月份,黄金勘探项目合计186项,较上月减少29项项,较去年同期减少82项。前10月,黄金总的勘探项目2184项,较去年减少245项。其中重大勘探成果105项,包括草根勘探项目36项,后期勘探项目48项,矿区勘探项目21项10月份,新增的黄金初级资源量为1,932,000盎司。黄金融资方面,10月份黄金融资规模下降1.46亿美元,仅为4.9亿美元,较上月减少23.1%,同比下降13.6%,前10月行业融资总规模为49.1亿美元,较去年同期减少15.8亿美元,降幅24.3%。根据世界黄金协会数据,第三季度全球金矿产量预计为949吨,环比增长6%。年初至今金矿总产量达到2686吨,略低于2018年前九个月创下的2705吨纪录。大部分地区金矿产量都有所增加,其中,中南美洲增幅最大,同比增长10吨,其次是亚洲,同比增长9吨。除独联体地区同比减少12吨外,所有其他地区均录得小幅增长。回收金方面,2022年第三季度,黄金回收连续第二个季度下降,总计为276吨,同比下降6%,环比下降5%。据中国黄金协会最新统计数据显示:2022年前三季度,国内原料黄金产量为269.99,同比增长235吨,上升14.04%。其中,黄金矿产金完成214.11吨,有色副产金完成55.88吨。另外,2022年前三季度进口原料产金86.4吨,同比增长9.7%,若加上这部分进口原料产金,全国共生产黄金356.3吨,同比增长13.0%。

图4:2022年黄金重大勘探成果图

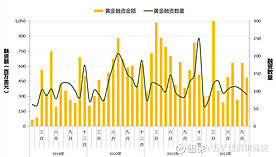

图5:2022年黄金行业融资情况

图6:2022年贵金属勘探项目数量

图7:2022年贵金属初级资源增长情况

数据来源:标普全球财智、五矿中国金属矿业经济研究院

三、前景展望

综上,黄金生产端整体供应相对稳定,上游勘探行业受今年金价走势偏弱影响,生产商开发动力略显不足,下游需求依然保持旺盛的势头,金价的低迷刺激了珠宝首饰消费,地缘政治危机强化了各国央行黄金储备的意愿。展望后市,在未出现重大全球性事件前,黄金供需依然将维持弱平衡状态,影响金价走势的主导因素依然是宏观货币政策与避险情绪相互博弈的结果。

草根勘探项目:没有确定资源的项目

后期勘探项目:有确定的资源,但需要等待生产决策(包括可行性报告等)

矿区勘探项目:在活动矿山和附近进行钻探,以及生产前阶段的勘查开发

独联体国家包括:亚美尼亚、阿塞拜疆、白俄罗斯、格鲁吉亚、哈萨克斯坦、吉尔吉斯斯坦、摩尔多瓦、俄罗斯、塔吉克斯坦、土库曼斯坦、乌克兰和乌兹别克斯坦。

免责声明

上述内容仅代表研究员个人观点,不代表经研院观点和立场,并非给他人所做的操作建议。内容仅供参考之用,读者不应单纯依靠本资料信息而取代自身独立判断,应自主做出投资决策并自行承担风险。本公众号不对任何因使用本公众号所载任何内容所导致或可能引致的损失承担任何责任。Email: mr@minmetals.com 长按、扫描二维码,或者微信中查找“五矿经济研究院”关注。主编:金志峰责任编辑:陈琦