中国金属矿业经济研究院 陈俊全

摘要:国务院发布新能源汽车产业发展规划(2021-2035年),工信部拟提高动力电池项目的能量密度门槛。10月我国新能源汽车销量同比大增134.9%,动力电池装车量同比增长162.8%,磷酸铁锂占比54.5%;9月全球新能源汽车销量同比增长98%,单月市场渗透率首次超过10%,欧美市场增速有所放缓。锂资源行业并购与项目重启如火如荼。原料价格方面,锂钴持续强势,镍市震荡。

一、原材料价格走势分析

(一)锂

10月中旬以来,碳酸锂和氢氧化锂市场价格继续上涨,但涨速放缓。11月15日,上海有色碳酸锂(99%)现货价格为19.65万元/吨,相比上月同期上涨4.0%;氢氧化锂(56.5%)价格为18.65万元/吨,相比上月同期上涨2.5%。碳酸锂价格超过氢氧化锂价格1万元/吨。

锂市场价格的持续大幅上涨与澳洲锂矿公司锂精矿拍卖的持续实施有较大关系。在锂资源紧缺的情况下,拍卖可能对未来的市场定价机制产生重大影响。

从基本面上看, 碳酸锂终端需求持续快速增长。我国新能源汽车销量增长引领全球,持续保持在130%以上。9月全球新能源汽车销量同比增长98%,欧美新能源汽车在汽车市场整体同比大幅下跌的情况下取得40%以上的同比增长。总体来看,全球新能源汽车发展态势良好、对未来的预期也非常乐观。锂资源供给端行业整合与项目重启提速,但实际的产量增长仍很缓慢,供需矛盾仍在不断激化。

氢氧化锂是高镍三元的必需原料。国内市场磷酸铁锂电池持续回暖,装机量已经连续4个月超过三元电池,三元电池市场增长空间受到进一步挤占。中国以外的新能源汽车市场目前基本全部采用高镍三元电池,因此当前欧美市场的增速对氢氧化锂的消费拉动有直接影响,但磷酸铁锂的渗透也正在开启。工信部最新发布的行业规范文件提高了电池能量密度要求,促进电池向高端发展。但在成本压力下,预计磷酸铁锂的强势仍将持续3-5年,直至三元固态电池大幅提升安全性和能量密度并带来单位成本下降。

展望后市,在行业终端需求持续爆发式增长、供需矛盾持续激化的背景下,锂资源价格未来有望继续保持强势。

图1:碳酸锂/氢氧化锂价格走势图

数据来源:同花顺iFind,五矿经研院

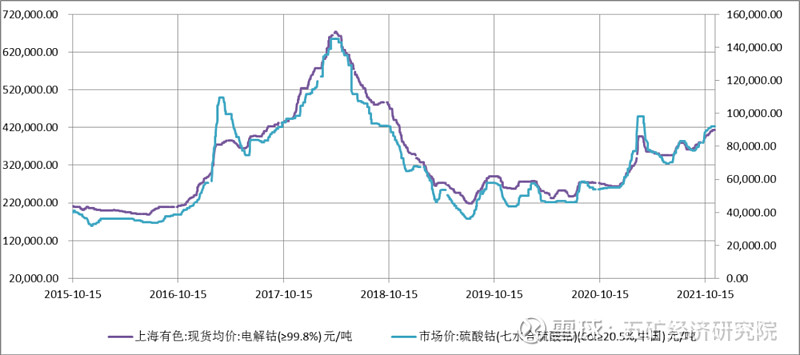

(二)钴

10月中旬以来,钴市场继续上行。11月15日,电解钴价格为41.35万元/吨,相比上月同期上涨4.7%;硫酸钴价格为9.2万元/吨,相比上月同期上涨4.0%。

相对于锂市场,钴市场的走势要弱势很多。一方面是供给端洛阳钼业TFM项目供给增加带来一定的压制。8月6日,洛阳钼业公告称将投资建设刚果金TFM铜钴混合矿项目,预计新增1.7万吨的钴资源供给。另一方面,需求端也相对弱势。我国磷酸铁锂电池的产量已经连续6个月超过三元电池,磷酸铁锂电池的装机量连续4个月超过了三元电池。三元电池装机增速大幅落后磷酸铁锂。欧美市场仍以三元电池为绝对主流,但也有一定松动。此外,近期欧美新能源汽车的同比增速已降至50%附近。总体来看,尽管钴的终端消费增速要逊于锂,但相对于其他品种则依然是很高的增速。

展望后市,我们认为在终端市场保持强势的背景下,市场有望延续震荡上涨的趋势。

图2:电解钴/硫酸钴价格走势图

数据来源:同花顺iFind,五矿经研院

(三)镍

10月中旬以来,镍市场继续在高位震荡运行,短期呈现冲高回落的形态。11月15日,电解镍价格为14.71万元/吨,环比上月同期上涨0.7%。硫酸镍(六水硫酸镍)11月15日价格为3.85万元/吨,环比上月同期下跌0.6%。从近两年的走势看,硫酸镍市场日益受到电解镍市场的影响,两者走势日益同步,硫酸镍波动幅度相对较小。

电池用镍的需求端变化不大。国内三元电池装机同比依然增长104%,海外市场尽管特斯拉中国工厂的对欧出口不断增加,但欧美市场三元电池仍占绝对主流,三元电池随新能源汽车市场的增长而持续快速增长。同时,三元电池的高镍化持续推动,有利于进一步增加电池镍的应用。

供给端,11月5日,青山高冰镍新一批样品计划11月开始发往中国,最快于12月装船批量发往中国。青山高冰镍的交货进程低于预期,但也带来了下一步大批量交货的预期。

展望后市,受新能源汽车动力电池行业的拉动,电池镍的需求总体乐观,镍价不具备大幅下跌的基础,预计仍将保持强势震荡态势。但在欧美终端市场有所降速的背景下,青山集团高冰镍批量供货的临近,将为镍市场价格带来短期考验。短期镍市场面临一定下行压力。

图3:电解镍/硫酸镍价格走势图

数据来源:同花顺iFind,五矿经研院

二、主要行业动态回顾

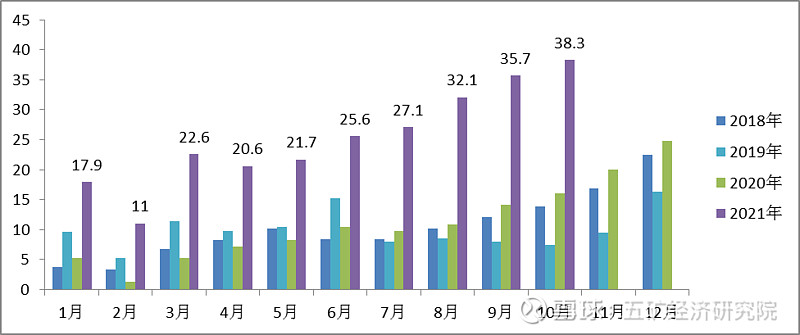

(一)10月我国新能源汽车销量同比大增134.9%

根据中汽协数据发布,2021年10月,我国新能源汽车产销量分别为39.7万辆和38.3万辆,继续刷新记录,同比分别增长133.2%和134.9%,环比分别增长12.4%和7.2%,延续强劲的增长态势。分类别看,10月纯电动汽车产销分别完成32.9万辆和31.6万辆,同比均增长1.3倍;插电式混合动力汽车产销均完成6.8万辆,同比分别增长1.7倍和1.5倍;燃料电池汽车产销分别完成59辆和47辆,同比分别下降23.4%和40.5%。从新能源汽车的用途类型看,乘用车占绝对主力,商用车占比4.7%。

10月新能源汽车市场渗透率为16.4%,新能源乘用车市场渗透率达到18.2%。1-10月,新能源汽车产销分别完成256.6万辆和254.2万辆,同比均增长1.8倍。新能源汽车产销量的大幅增长是在汽车行业整体同比下降的背景下完成的(10月,汽车整体产销量同比分别下降8.8%和9.4%),呈现出“淡季不淡”的特点,显示出新能源汽车行业无可阻挡的蓬勃发展势头。

图4:我国新能源汽车月度销量示意图(万辆)

数据来源:中汽协,五矿经研院

(二)10月动力电池装车量同比增长162.8%,磷酸铁锂占54.5%

根据中国汽车动力电池产业创新联盟数据发布,2021年10月,我国动力电池产量和装车量分别为25.1GWh和15.4GWh,同比分别增长191.6%和162.8%;环比增长8.4%和-1.8%。其中,三元电池产量和装车量分别为9.2GWh和7.0GWh,同比分别增长93.5%和104.3%,环比分别增长-4.5%和13.5%,环比装机增速连续2月回升;磷酸铁锂电池产量和装车量分别为15.9GWh和8.4GWh,同比分别增长314%和249.5%,环比分别增长17.6%和-11.6%。10月三元电池的装机占比提升至45.45%,环比提高6.5个百分点;磷酸铁锂电池装机占比则下滑至54.55%。

从累计数上看,1-10月我国动力电池产量和装车量分别为159.8GWh和107.5GWh,同比增长250%和168.1%。其中,三元电池和磷酸铁锂电池装车量分别为54.1GWh和53.2GWh,同比增长99.5%和332%,两者占比分别为50.3%和49.5%。

总体来看,受新能源汽车产销量大幅增长拉动,动力电池装机量连续15个月实现同比大幅增长,保持了强劲的增长态势。从结构上看,磷酸铁锂单月装机量连续4个月超过三元电池,但本月领先幅度有所缩小。由于磷酸铁锂成本较低,各大车企都在积极采用磷酸铁锂电池以提升整车成本竞争力。特斯拉明确未来2/3的电池都将采用磷酸铁锂。比亚迪则在全系车型中都将采用磷酸铁锂刀片电池。预计在固态电池真正发力之前,磷酸铁锂电池的回暖势头仍将延续。

(三)9月全球新能源汽车市场销量同比增长98%,单月市场渗透率首超10%

根据EV Sales 统计,9月份全球新能源乘用汽车销量达到68.5万辆,同比增长98%,环比增长32.6%,单月新能源汽车市场渗透率为10.2%,首次超过10%。

从主要市场分布看,9月中国新能源汽车(乘用车)销量为34.1万辆,同比增长159.9%;欧洲销量为22.72万辆,同比增长42%;美国销量约为5.5万辆,同比增长约60%。由于全球缺“芯”,欧美汽车整体销量持续大幅下跌,在这种情况下新能源汽车市场仍实现40%以上的增长,已属十分不易。

今年1-9月,全球新能源乘用汽车销量达到约422.2万辆,同比增长137.5%,1-9月全球新能源汽车的市场渗透率达到7%。从三大市场占比看,1-9月,中国新能源汽车(乘用车)销量为203万辆,占全球新能源汽车市场的48%;欧洲销量为157.6万辆,约占全球的37%;美国销量为43.5万辆(Marklines数据),约占全球的10.3%。

(四)国务院发布新能源汽车产业发展规划(2021-2035年)

2020年11月2日,国务院办公厅正式发布《新能源汽车产业发展规划(2021—2035年)》。《规划》提出,到2025年,纯电动乘用车新车平均电耗降至12.0千瓦时/百公里,新能源汽车新车销售量达到汽车新车销售总量的20%左右,高度自动驾驶汽车实现限定区域和特定场景商业化应用。到2035年,我国新能源汽车核心技术达到国际先进水平,质量品牌具备较强国际竞争力。纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化,燃料电池汽车实现商业化应用,高度自动驾驶汽车实现规模化应用,有效促进节能减排水平和社会运行效率的提升。

规划目标总体延续了此前的提法,对新能源汽车产业的中长期健康发展将发挥重要引领作用。10月26日国务院印发的《2030年前碳达峰行动方案》提出“到2030年,当年新增新能源、清洁能源动力的交通工具比例达到40%左右”,也与此前的规划目标一致。但值得注意的是,今年10月单月,我国新能源汽车渗透率已经达到16.4%,距离2025年的20%目标已经不远。新能源汽车革命正以超乎预期的速度扑面而来,预计2025年新能源汽车的实际渗透率将远超20%。

(五)工信部拟提高动力电池项目的能量密度门槛

11月18日,国家工业和信息化部对《锂离子电池行业规范条件(2021年本)》(征求意见稿)和《锂离子电池行业规范公告管理办法(2021年本)》(征求意见稿)进行公示。《规范条件(2021)》提出,新建设的动力电池项目,能量型动力电池项目单体能量密度应≥180Wh/kg,电池组能量密度应≥120Wh/kg。储能电池方面,《规范条件(2021)》也要求单体能量密度≥145Wh/kg,电池组能量密度≥110Wh/kg。

目前三元动力电池单体能量密度普遍在200Wh/kg以上,完全满足《规范条件(2021)》要求。但是磷酸铁锂动力电池单体能量密度大多在160Wh/kg附近,因此大部分无法满足《规范条件(2021)》要求的180Wh/kg的基础门槛。新的规范条件正式发布后,或对磷酸铁锂电池动力项目扩产产生一定影响。但该规范条件是鼓励和引导行业技术进步和规范发展的引导性文件,尚不具有行政审批的前置性和强制性。

尽管当前磷酸铁锂电池回暖势头迅猛,但总体而言,磷酸铁锂电池依然是相对落后和低端的锂动力电池技术路线。一段时期内由于成本压力,磷酸铁锂电池受到市场青睐,但随着新能源汽车续航里程的不断提升和未来固态电池的到来,三元材料体系有望重归主流。

(六)锂资源的行业并购与项目重启如火如荼

一是埃拉梅引入青山战略投资,重启阿根廷盐湖提锂项目。11月8日,法国埃拉梅公司(Eramet)宣布,将引入青山控股作为合作方,重启旗下阿根廷Centenario-Ratones盐湖提锂工厂项目建设。根据公告,青山将投资至多3.75亿美元,获取项目49.9%股权;Eramet 将保留项目的控股权(50.1%)和运营权,后续再追加投资2500万美元。未来双方将按照股权比例进行产品包销。该盐湖探明储量110万吨碳酸锂当量,计划年产能2.4万吨电池级碳酸锂,现金成本约为3500美元/吨。在获得融资后,项目计划于2022年Q1启动建设、2024年Q1实现商业化运营。

二是美洲锂业将最终赢得千禧锂业收购战。根据加拿大美洲锂业和加拿大千禧锂业披露,美洲锂业方面将进入收购千禧锂业的最终协议。美洲锂业将以约4亿美元(约25.58亿元人民币)的总估值,主要以换股的方式收购千禧锂业全部的流通股票。具体方式为以美洲锂业的股票为基础,按照千禧锂业每股4.70加元的估值实施换股收购,同时向千禧锂业每股支付0.001加元的现金。

交易完成后,千禧锂业全体股东将持有美洲锂业约9.1%股权。美洲锂业方面认为,收购千禧锂业及其旗下的阿根廷Pastos Grandes盐湖将与Cauchari-Olaroz盐湖的开发形成协同。千禧锂业公司目前在阿根廷100%拥有两个盐湖项目有待开发或勘探:Pastos Grandes锂盐湖项目以及Cauchari East锂盐湖项目。

千禧锂业的收购战一波三折。7月,赣锋锂业曾宣布通过全资子公司对千禧锂业进行要约收购,交易股价为每股3.60加元,交易总金额不超过3.53亿加元。后来,宁德时代加入竞购,宣布以3.77亿加元(约合人民币19.2亿元)的价格收购该公司。如今美洲锂业成为最终的收购方。

三是MARBL将自明年三季度开始分阶段重启Wodgina锂辉石矿。10月25日据澳洲Mineral Resources公告,MRL与雅保的合资公司MARBL Lithium(雅保60%、MRL40%)将自2022年三季度开始分阶段重启Wodgina锂辉石矿。Wodgina拥有概略矿产储量1.52亿吨,平均氧化锂品位1.17%,折合含氧化锂金属量178万吨。目前Wodgina拥有75万吨/年的锂精矿总产能,2019年11月关停维护,首期将重启25万吨的锂精矿产能。

在锂价持续上涨的形势下,上述项目的实施有利于缓解供需紧张预期,但短期锂资源的供需紧张仍将持续。