说到投资,会有许多名人的语录,如格雷厄姆,巴菲特,芒格,施洛斯,彼得林奇等等,他们的投资理念固然可以涉猎,最重要的一步是消化理念并练习成自己的思想和行动。理解投资最好从身边生活的事例开始,虽然说“干就完了”,也得边干边思考总结,搞不明白了拜师学艺。下面有四位投资者的故事。

一、炒房甲的故事

我有个很象我的朋友,他这二十年经历了房地产的巨变,2005年刚工作不久,借了家里3万,拿上所有积蓄共计12万,贷了银行30万,买了广州的一间105方的楼梯2楼二手房,当时是4000元/m2;后来,他所有存下的收入一旦足以支付首付比例就去最大额度贷款买另一套房并且出租;受限于广州楼市的限购政策和税费政策,同时只能持有2套房,每5年过后就卖掉已有的房换更大更新的房,这样一路换下去,从差地段换到学区地段,从老破小换到大新房,从楼梯楼换到电梯楼,一直很顺利,直到2021年房价颠峰时,70%贷款买了一套一手房,之后,房地产泡沫破灭,楼价开始下降。这20年来,广州的房价从当初的4-8千元/m2,涨到5-8万元/m2,又回落到3-5万元/m2,如果炒房甲一直等待,依靠薪水是很难买到房的,通过不断换房,至少没有被这个房价飞涨的时代抛弃,满足了自住要求,2021年,许多房子价格已经达到透支几十年甚至100年的收入的地步,房子租售比超过80年以上,已经很高企了,然而由于投资理财经验很少,炒房甲没有看到房价见顶的信号,最终套在高位。

二、股票投资故事,假设有三个人都投资康美药业,按他们的风格叫专一乙、谨慎丙、傻持丁。

之所以选择康美药业为例,因为康美药业是很多人知道的股票,1997年成立,2001年上市,2020年10月以财务造假被退市,经历康美药业历经托管管理、司法重整、战略投资、“焕新”发展、“扭亏为盈”等重大战略转换和经营发展调整时期,2024年7月4日开市起复牌。这是一家众所周知的由小到大,由生到死再复活的上市公司,也是曾经大白马,能触动许多人。

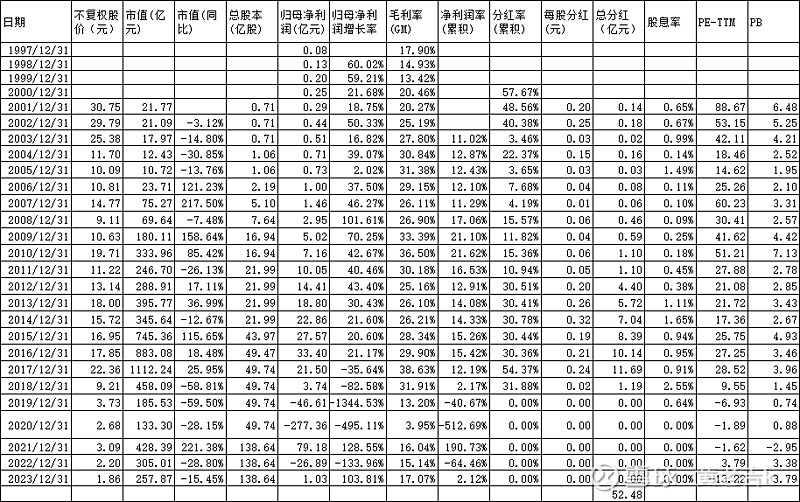

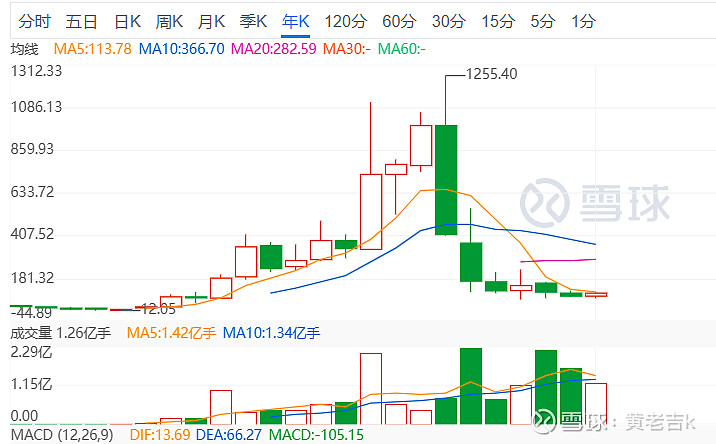

表1是康美药业由1997到2023年底各年的数据,可见其发展经历,1997-2000年,公司准备上市,报表的净利润以双倍数增长,业绩爆表,一上市,就以高达88.67的市盈率饱受欢迎。然而好景不长,上市后到2005年,尽管公司净利润都以20%以上增长,但是市值和股价不断下跌,市盈率2005年跌到前期最低14.62,2005年公司净利润增长只有2%,出现了发展困境,许多投资人弃之而去。然而公司从2006年很快走出困境,直到2016年都是以20%以上年增长率发展。这只股票看到此,你会觉得它就是一只飞速发展的高成长企业。可惜后来发生的造假案,原来如此。总体看,企业也分红,分红率曾在10-30%之间,最高达54.37%,但股息率并不高,最高时才2.55%。公司多次送转股,送转股这种把戏其实聪明的投资者是明白的,跟分红不同,公司一分钱不用出,只需给你画一张饼就可以了,把你原来的1块钱拆成两张5毛还给你,作用就是流通性增加,原来1元钱可能赚到了1块5,而两张5毛钱因为流通增加几次赚到了2块,因为有高增长利润的加持,投资者们很捧场,总市值节节升高,后复权股价逐年升高(见图1),持股投资者喜笑颜开。

出现了三个不同风格的投资者,专一乙从新股发行就买入一直持股,分红复投;谨慎丙很聪明,他会看PE估值投资,前期高估时没有入手,他等到2004年,利润增长下降到2.02%时发现公司经营增长乏力,但PE估值低至14.6了,这时他关注了,后来2005年公司经营向好,当第一季报出来他确认自己判断后大胆在低估时买入,后来三年赚了很多,他看到PE从14-25-60-30这样变化,从高到低,为谨慎起见,他在2008年清仓;傻持丁是丙的朋友,他也在2005年买入股票,但他很有信仰,认为好公司股票要一直持有,于是他也持有到最后。为说明问题,假设三个人第一次买入均10万股,而且后面只做分红复投,不增加本金。

表1 康美药业历年的财务数据

图1 康美药业历年后复权股价

三、以生活来理解投资

从2023年5月,认识二马由之老师,从他的体系中体会到最深的几点:一、无分红无价值,二、分红折现估值,三、弱者体系。

其实所有的投资理念,无论多复杂的理论和公式都来源于生活,投资股票终需一赌,投资本质其实就是对价值的深刻认识,付出的时间、精力、赔率,获得的收益这么一件事。

1、对价值的深刻认识:无分红无价值

从房产投资例子看,买房子出租之后每年收获租金,就类似股票分红收入,在房价飞涨的年代,买了房收了5年房租之后还能以更高价出售原房子,收入房租(类似股票分红)与房价差(类似股价价差收益)是一件美事。投资股票获得分红如同获得出租房子获得租金收入一样实在。

有一个误区,有相当多的人认为股票分红除息等于说分红是原本属于你的钱又分给你而已,左袋进右袋,到后来钱没变多。然而分红后,你的股份没变少,而手上多了一笔钱,你可以买入更多的股份来分享这家奶牛公司的增长和逐年给你的奶源,又或者将分红当钱花了,你股份没少,并没有损失什么。同理,公司回购股票注销,你手上的股票没变,那相对公司的股权比例变大,你能分享到公司的成长及奶源增加,所以效果同分红一样。

没有分红的公司,如果没有收租的房子,只能盼望卖出时价格和上涨以赚取价差,如果价格下跌只能亏损,是相当痛苦的。

而有分红的公司,特别股息率高持续分红的公司,如果价格下跌,对投资者,反而是福音,分红复投的理解是投资入门的门槛,这里不估详细论述。

小结,无分红无价值,分红公司更喜欢股价下跌,无分红公司股价下跌只能亏损。

2、分红折现估值

如果能理解分红的重要性,很容易理解分红折现估值法(DDM法)是最靠谱的估值法,它将分到手上的分红按无风险收益率的n倍(一般取6-8%)折现回来,与现时估价比较大小来估值,如同你将房租收入折现与买房时房价比较来判断房价是贵还是便宜一样道理,是最实在的收益估值。

PE法,简直就是玩数字游戏。比如PE是25是合理市盈率,其根本依据是1/25=4%是无风险收益率,当股票市盈率达到25以上时,人们会选择更保险的债而不愿冒风险炒股了。看起来很合理,然而,又是谁规定了银行、煤炭、钢铁等只能有5-10的PE,而科技、芯片却可以有100PE?比如康美药业,利润增速很高,它的PE大部分时候高于25,这合理吗?从最开始的88变到最低是为9,如果用PE来估值,这不是搞笑吗,最高最低相差10倍,当你真金白银投入时,小心脏可否承受?可以说是全体投资者决定称重,但我们的投资者大部分是散户,由一群散户投票出来模糊的市盈率,你认为相信度有多少?

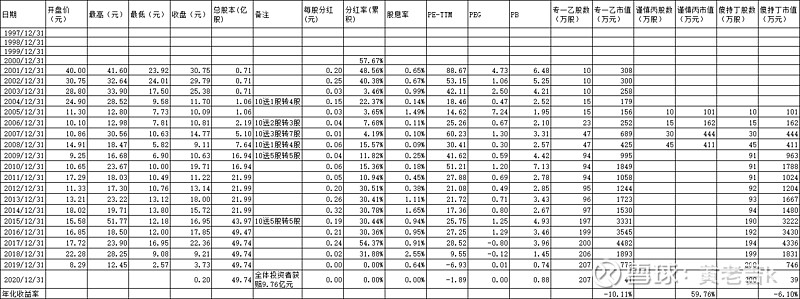

进化一点的是自由现金流折现,其底层本质是股东们如果持有低于自由现金流价值的企业,可以把企业清算了分得到高于股价的钱。但是自由现金流那是公司控制的钱,分红才是小股东的钱,公司的钱在公司管理层手上,小股东是干预不了的,人家巴菲特用自由现金流估值,是因为有实力收购公司并拆开来卖,咱们小散能有这实力否?只能被动挨打。如例,假设2020年康美药业退市关闭,没有后来的事,那么按2020年公司财报,总资产362亿元,总负债433亿元,净资产为-71亿元,公司被败光了,小股东一分钱没有分的,按当时全体投资者获赔9.76亿元来计算,见表2,专一乙投资19年来每年亏损10.11%,傻持丁投资15年来每年亏损6.1%,简直为股市作贡献啊,付出了多年青春和金钱得到一个亏损。

企业未到终结没人准确知道它的估值,比如康美药业,如果2020年它退市后就倒闭了,投资者能收获的只有多年的分红52.48亿元(不分红复投),当初上市买入时可是花了21.77亿买的股票呢,如果按时间价值衡量,19年来年化收益率是4.74%。这就是它的所有价值。如果盼望企业清算还能分点什么,对不起,企业净资产为负,没有一毛钱分了。其实一亿个人有一亿种估值法,谁能知道自己的估值是对的?只不过是雾里看花罢了,甚至可以认为那是个庞氏骗局,那有人说,估值岂不是自欺欺人?是有一点。其实真实情况是,你估值准确与否并没有那么重要,你能估值到大部分人估值平均位置,那你就能赚到平均收益了;如果你比大部分人更保守地估值,那你的安全边际更高,赚到会更多。

从PE、PB、PEG、自由现金流折现法、DDM分红折现法来看,显然DDM法最为保守,理论也最为扎实。但难点是未来各年的利润增长预判。所以许多人笑话:精确的错误不如模糊的正确。这句话其实不对。用PE、PB、PEG、自由现金流折现法是不可能模糊的正确的,都是靠闭眼猜,猜的方法是不靠谱的,那猜中结果机会就小很多,所以模糊的错误机会更大。DDM估值方法也有许多不确定之处,如分红率变化,利润增长变化等,但拆分越细,将这种不确定变为保守的常识理解,这样得到的估值是足够保守安全的。举个例,席勒估值法就用十年平均利润来估算周期股,那我们完全可以借鉴这方法得到未来平均利润来测算DDM法;企业会慢慢走向成熟期,没有扩产的必要,是趋于更多分红的,那用过去平均分红率来设定未来分红率,也是足够保守的。因此精确方法中不确定的因素,可以化为常识理解的确定来化解。

表2 三种类型投资者的收益比较

3、弱者体系

康美药业这个曾经大白马用财务造假骗过多少人。其实我们大部分人只是平常人,没有内幕消息,认知也不足,没有足够实力支撑高难度的投资,很多投资说白只是赌博,甚至买大小的胜率都比炒股高很多。那我们能做的就是只投资自己能理解的部分,另外就是扩大自己的认知能力圈。

比如炒房甲,前面炒房很成功,但到了2021年,如果发现租售比,住房销售量,房价占人均收入倍数,通过这些指标比较下来,是能找到房价见顶信号的,应该避免再大幅贷款购投资房。专一乙,从一开始就不应该买入刚上市的康美药业,因为其虚高市盈率,买入那都是常识理解之外的赌博。而应该出手的是谨慎丙买入的时候,大白马业绩+困境逆转确认+低估值的逻辑。专一乙与傻持丁犯的问题是对康美药业有一种信仰式的迷信,认为好企业就一直好,一路不卖,贵也不卖,怕高都是苦命人,然而再优秀的企业都有高估的时候,当股价已经太贵,远超其价值就应该卖了。因此甲、乙、丁都是强者体系,奈何能力不足,他们在做一些远超个人能力的赌博。谨慎丙的行业是比较符合弱者体系的,不便宜不买,太贵就卖出,我是弱者,我怕高。

4、复盘的思考

可能有人说这是一种后视镜的视角,但学史鉴今其实也是通过后视镜看过去,但我们要设身处地成为历史当时的人来理解当时历史,比如寇准劝宋真宗御驾亲征得到檀渊之盟宋辽百年和平,与王震劝明英宗御驾亲征得到土木堡之变,如果你是宋真宗,你怎么判断寇准不是王震?真正投身股市的人大多数如同黑夜盲走,只是感觉到追涨杀跌的存在,要么是盲目自信,要么是忐忑不安,根本不知前途何方,都是靠猜。其实只要用常识来理解,做好计划和纪律并严格执行,采用弱者思维勤者行动,防范超越个人能力范围外的风险,投资并不会是黑夜盲走,而是有迹可循的可行之道。

增加能力圈,多看一些有质量的研究报告、投资大V的投资逻辑以及著名经济分析师的宏观预测是很必须的,但一定要用真实大量的数据以及自己的判断和学习能力分辩其对错,投资能力圈培养是一件细水长流的修行。多储备一些宏观知识及不同行业的知识是有用的,可以在市场不同时期培养出发掘机会的思维,降低对某个行业和个股的盲目信仰,减少犯错,增加机会。

投资是学无止境的,通过消化并实践过才是学到手了,需自己悟道了。也有不少人学富五车依然过不好这一生,也不需要将自己搞得太累了。弱者体系只需抓住自己的机会,弱水三千只取一瓢。

5、最难的是内心诚实和修炼

投资要对自己诚实,对自己性格了解很清楚,知之为知之,不知为不知。投资无须象苦行僧般逆人性修炼,但一定要修炼克制贪婪和恐惧。

完全可以制定一些符合自己性格的操作体系。比如管不住手,可以删除交易软件,把账号和密码分别交给两个信任的亲友保存;总是喜欢追百倍牛股一夜暴富,可以用盈利的小部分的仓位来小赌贻情;心态不好,可以将仓位分散或减少到能让自己安眠的量,或者做些高抛低吸满足小赚一把的虚荣心。如此这般,承认自己的喜好,制定适合自己的操作纪律,慢慢地体会投资是认知、时间、赔率、仓位的组合。