文章有点长,不过应该不会没用。

0 导读

1 公司价值

1.1 公司给予企业主收获的价值——利润

1.2 公司给予使用杠杆的企业主收获的价值

1.3 公司给予投资者收获的价值

2 全市场投资者对公司的估值

2.1 市盈率法(PE法)

2.2 自由现金流折现法(DCF法)

2.3 分红折现法(DDM法)

2.4 DCF法与DDM法的重要区别:关于留存利润的折现和清算计算不同

3 股价与公司价值的关系

3.1 普遍认为股价与公司价值的关系

3.2 股价反映的是全市场投资者的预期收益曲线加权平均值

3.3 股价与公司价值的关系结论

4 总结

1 公司价值

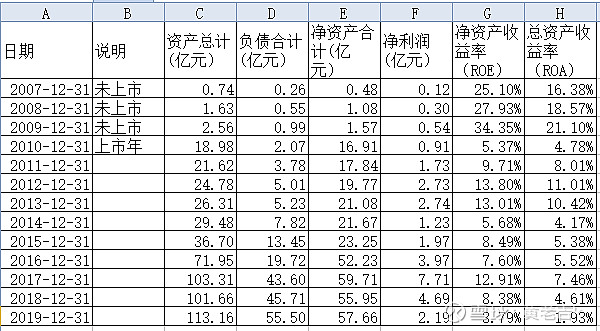

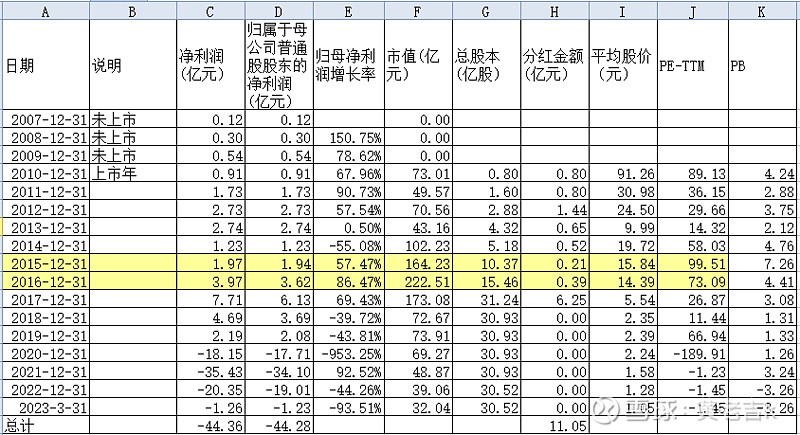

为了说明公司生-老-病-死的整个历程的价值,我们需要选取一家已退市的公司,可以从始至终分析出企业主、投资者从公司获得收益的情况。我们选取*ST搜特(SZ002503)。搜于特集团股份有限公司主营业务为品牌服饰运营、供应链管理、品牌管理等业务。公司产品主要包括服装、材料,具体分为材料、男女T恤、衬衣、毛衣、便装、羽绒服、棉衣、针织外套、裤子(水洗裤、牛仔裤)、裙、其他等。该公司在2010-11-17在深交所上市,2023年8月11日退市。截至2023年一季度末,*ST搜特股东户数12.92万户。

表1 *ST搜特历年数据表

1.1 公司给予企业主收获的价值——净利润

公司给予企业主的收获价值就是公司每年产生的净利润总和,即-44.36亿元,*ST搜特公司退市时处于亏损状态。

取公司盈利的2007-2019年,企业主每年投资的净资产(E列),公司给予企业主每年的收益为F列的净利润,企业主每年的收益率为总资产收益率(H列),其中净资产收益率见G列。

表2 公司盈利年份收益表

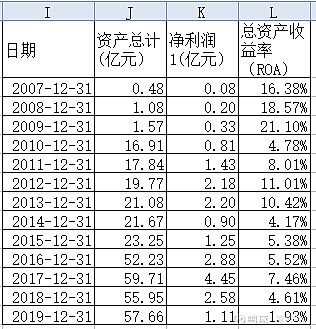

1.2 公司给予使用杠杆的企业主收获的价值

表2中,F列的净利润产生的基础是企业主投入的总资产(C列)产生的,并非净资产(E列)就能产生,如果企业主的投资仅为净资产部分,不用杠杆借款经营的话,得到的利润将减少(表3K列)。

表3 假设公司不使用杠杆的收益表

公司使用杠杆的成本仅仅是贷款的本金和利息,公司用借款每年如果能按5%~21%的收益率获得利润,即便假设按5%的贷款利率偿还本息后,剩余的盈利就是企业主的收益,何乐而不为,所以对于一门赚钱的生意,企业主都有无限拉杠杆投资的冲动。为防风险,一般需要企业主自有投资资金不少于总投资的30%。

以上仅算了借款利息的账,那么借款本金呢?借款本金和企业主自有资金本转化为公司的资产,经过多年折旧后,能部分保留残值,在清算资产时部分回本。另外部分则经过多年赚取的利润中扣除偿还债主,其实如果是好生意的话,多年赚取的利润早就已经回本了。(一般认为一门10-15年以内利润能回本的生意算好生意)

以低利息成本的借款赚取高收益的利润。这就是为什么多数公司,甚至个人投资者都比较热衷于使用杠杆借贷投资的原因。

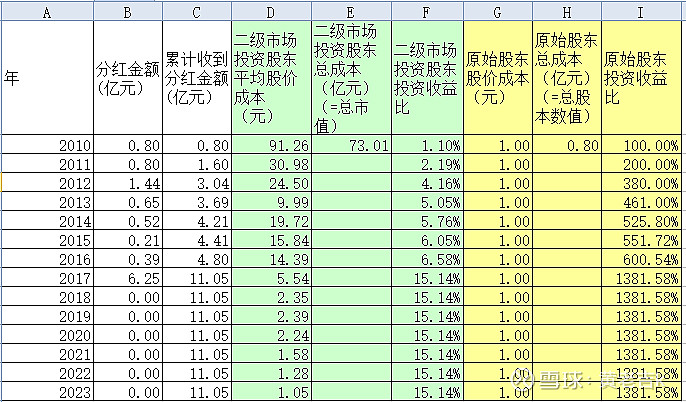

1.3 公司给予投资者收获的价值

投资者在市场可以赚三种钱:一是公司给予投资收获的价值(价值释放的钱)、二是投资者超越其他人认知能力的钱(如巴菲特与常人的恐惧与贪婪的差别)、三是市场价格波动的钱(利用估值或技术分析高抛低吸赚价差)。因此出现多种投资心态和手段。赚公司价值释放的价值投资者趋于研究公司增长的确定性,赚认知能力钱的投资者重在长期持有等待好公司价值释放——时间的玫瑰,赚市场钱的人善于高抛低吸追逐热点力求快速致富。

*ST搜特公司给予投资者收获的价值就是分红11.05亿元(表1,M列)。这是公司最确定的价值所在。

需要说明几点:

(1)分红价值(针对小股东)<=公司的价值<=公司累积利润(针对企业主大股东,小股东理论上能买到控股大股东),超过公司累积利润的价投都是流氓。对于小股东价投派,更适合公司的价值=分红价值(针对小股东),对于广义价投者,相信公司的价值=公司累积利润。以下按小股东价投视角考虑。

(2)不管投资者以何种股价成本买入,只要股份相同,公司分红给每个投资者的价值是完全公平一致的。

(3)分红给到投资者之后,投资者利用分红如何复投本企业或其他企业,如何高抛低吸得到的收益或损失不属于公司价值体现,仅属于投资者择时择股能力的体现,赚的是认知能力和市场的钱。

(4)全市场的投资者会根据能力和不同收益率需求对公司价值作出估值判断,但是只有到公司倒闭清算的一刻,所有人才得知公司的真实价值。对于*ST搜特。其给予投资者收获的价值见表4。

(5)从表4可见IPO溢价之高,二级市场投资者从首年溢价买入,收益率就跑输了原始股东。如果公司存续期足够长,会慢慢抚平这种溢价差异的不公平,可惜该公司只存活13年就退市,而且股价出道即颠峰,一直下探,少量投资者仅能凭借超人的本领在下行的股价中高抛低吸做差获利,对于一直持有的股东只能说悲惨收场血亏。这说明会估值很重要。

表4 公司给予原始股东和二级市场股东收益率(均按2010年首次买入一直持有至公司退市)

2 全市场投资者对公司的估值

既然估值对投资如此重要,那么以*ST搜特为例,在2016年初,该公司经过2015年扭亏为盈利润增长,一片欣欣向荣时,投资者们跃跃欲试,以现市场流行的多种估值法复盘一下当时各类投资者的估值是怎么样指导各自投资的。

主要列举常用的比较靠谱的市盈率法、自由现金流折现法、分红折现法三种,对于PB法不太适用本例、PEG法、市销率法、市梦率法过于离谱,本次不列。

2.1 市盈率法(PE法)

市盈率法一般取合理市盈率为25,即无风险收益率加上一些风险收益率共4%的倒数。好公司可以放宽些到30-35,一般公司保守点取15-20。梦一样的公司可以取到成百上千,任你想像。然后市盈率×按前几年利润增长率预测未来3年市值/2如果=现市值,那么恭喜你,找到一个三年两倍的个股了,投吧。以上是市盈率法的大体用法。

从表5中黄色带的两行可见,当时投资者非常狂热,PE市盈率给到73-99,当然考虑2015的大牛市到2016年1月底见底,疯狂点可以理解。但2017年之后打回原形,市盈率回归比较正常的26,之后市值逐步缩水,2015-2016年接受73-99高PE买入的投资者总体上几无回本可能。

表5 市盈率估值法

2.2 自由现金流折现法(DCF法)

自由现金流折现法类似做工程财务分析的表格,需要先理解什么是自由现金流,什么是折现,这里不作解释,自己找答案吧,网上多的很。

反正计算一大通之后,一般会偷懒用净利润作为自由现金流取值(严格来说有许多问题,本例姑且这么用),得到表6,其中2016年的投资者是不知道2017年之后的利润是多少的,他们能做的就是用之前几年的利润增长率平均率线性外推,高手会分析一下得到更合理一点的增长率,本例取前5年即2012-2016年利润平均增长率(3.62/2.73)^(1/5)-1=5.8%作为预测后5年的平均自由现金流增长率,后10-15年增长率取4%,永续期增长率取2%,自由现金折现率取10%(一般取8-12%)。

计算得自由现金流折现到2016年底的市值为45.43亿元,现市值43.16亿元,可赚钱,投资它。

表6 DCF估值法(2017及之后为预测)

2.3 分红折现法(DDM法)

计算类似DCF法,不同之处是,用每年分红来计算股东收益而不是自由现金流。用前几年的分红率预测后面各年分红率,由于分红率一般比较稳定的话,预测相对靠谱。由于分红小于净利润,折现率就低一点,一般取6%(高于无风险收益率+风险收益4%)。

由于公司前几年分红率时高时低,选取2012-2016年五年平均分红率25%预测后面年分红。

净利润增长率,公司存续年选取同自由现金流折现法取值。计算得2031年底,公司存续年到期,分红折现值为9.53亿元,远低于2016年底市值43.16亿元,买入公司不划算,不投资。避免了日后亏损。

表7 DDM估值法(2017及之后为预测)

2.4 DCF法与DDM法的重要区别:关于留存利润的折现和清算计算不同

细心的读者会发现,对比表6、表7,值得注意的是,表7公司净利润-分红=存留利润(AA列)一直保留在公司直到公司退市。这部分利润到底干什么去了,算不算投资者收益呢?

表1中O列是本公司真实的每年存留利润。这部分利润都不够退市还债用的。

对比DCF法和DDM法,可见区别是关于留存利润的折现和清算计算不同。DCF法中,留存利润直接每年加上分红=净利润,一起折现了,而DDM法只对分红折现,没有对留存利润折现,留存利润放到退市清算时计算,是比较符合实际的。试想,DCF法将实际没有分到手的留存利润按10%如此高的折现率来估值,等于高估了股票价值。因为留存利润直到清算日才能到手,根本没有10%增长这一说,就算公司很会理财,留存利润至多也只能以2-3%的理财收益增长,还有一点留存利润是自由现金流的话,生产不需要它,它不能参与作为企业运营利润增长。

还有重要一点,到清算日,能否全部分发留存利润尚未可知,原因有:

(1)留存利润可能作为振兴当地经济早就用于它处。

(2)小股东对留存利润的分配无话事权,大股东分你多少就受着吧。

(3)巴菲特有能力收购清算公司,对他而言,所有留存利润都是他的,这点小股民是做不到的。

会用三种估值法只是说明你数学好,但投资没那么简单,各种估值的难点就在于利润增长率的预测能力,需要建立能力圈,熟悉行业,分析出靠谱的利润增长才是估值的关键,公司分析能力才是投资能力的根本。

结论:。要计算公司给予二级市场小股东的价值,用DDM法计算最为接近实际,当然也最保守。如果非说是精确的错误,那其他估值法也不见得模糊的正确,大家都要预测利润增长为依据,谁又能说优于对方?

3 股价与公司价值的关系

3.1 普遍认为股价与公司价值的关系

对于股票价值,大体有两种说法。

一是如图1,股价围绕价值波动。

图1 价值规律图

二是形容股票价格和价值的关系就如同人牵着一条狗,狗一会儿在人前,一会儿在人后,人就是那行走的价值;而狗就是价格。

那么股市真的适用价值规律吗?或者说价值规律是如同行走中的人与狗这样体现的吗?可以回答,不是的。

3.2 股价反映的是全市场投资者的预期收益曲线加权平均值

前面1.3 公司给予投资者收获的价值讲过,公司对投资者的价值是每年的分红。而怎么利用分红复投,或者高抛低吸获得更高的收益那是投资者赚认知的钱和市场波动的钱,每个投资者收益预期不同、认知不同,这些并不是公司给予的。

股价就是因为全市场有各种各样的投资者,能力不同,收益预期不同组成互相博弈的加权平均结果。

3.3 股价与公司价值的关系结论

既然股价是各种各样的全体投资者博弈的加权平均结果。你说股价与公司价值有关吗?可以说有关也可以说无关。

有一点可以肯定的是,公司价值是一定的,本人理解就是公司每年给予投资者的分红及倒闭时清算分给投资者的钱,未到清算日谁也不知道是多少。价值只与股东手上的股数成正比,与股东买入股票的成本价无关。

另外证明股价与公司价值无直接相关的例子只需一个来证伪。本文*ST搜特的股价与公司给予小股东的价值就只能说相关而不相等。在公司2015-2016年利润增长快时,股价高,在后面面临ST处理时股价低,这部分体现有效市场理论。但绝不能说股价围绕公司价值波动,从上市到退市,股价就是远远高于公司价值的,就没回归过,就算退市前价格回落很多,也不能反映出投资者的亏损状态,依然是高估的。

另一个例子就是长期同股权不同股价的A、H股。表8以招商银行为例,O列与R列分别是A股股价与H股股价。既然同股同权,公司价值肯定一样,如果价格长期能回归公司价值的话,为何长期A、H股价溢价差如此大?

表8 招商银行历年A\H股价、分红表

4 总结

(1)讨论公司价值首先确定是对谁的价值,公司给予企业主收获的价值是利润,对于赚钱的好生意,企业主有使用杠杆的倾向动力;给予投资者的价值是分红。分红价值(针对小股东)<=公司的价值<=公司累积利润(针对企业主大股东,小股东理论上能买到控股大股东),超过公司累积利润的价投都是流氓。对于小股东价投派,更适合公司的价值=分红价值(针对小股东),对于广义价投者,相信公司的价值=公司累积利润。

(2)要计算公司给予二级市场小股东的价值,用DDM法计算最为接近实际,当然也最保守。

(3)股价是各种各样的全体投资者博弈的加权平均结果,虽与公司价值有关系,但不一定体现公司价值。