海通债券首席分析师姜超周末的一篇题为《地产时代落幕,股市黄金十年》的研报刷屏了。研报的核心观点是,靠买房对抗货币贬值的时代已经过去了,未来股市将走出10年慢牛行情。

资产保值选择买房还是炒股?放在两年以前,选择炒股的人会被直接鄙视...但是今天,选择投资股市的人终于抬起了头。

中国指数研究院最新调查数据,2019年中国百城平均房价涨幅仅为3.34%,是5年来房价涨幅最小的一年,也是五年来首次出现房价平均涨幅低于通货膨胀的一年。

反观股市,在2019年一骑绝尘,代表性的沪深300指数涨幅达到36%,这是过去10年中的第二大涨幅。

为什么过去10年房产在增值,而股市表现平平,到了19年股市大幅增值,房市表现平平?姜超给出的解释是:货币超发与否是重要原因。货币超发造就了房市的黄金十年,而货币不再超发造就了2019年的股市牛。

大篇幅的研报球球简明扼要的梳理了下,来看:

过去十年的房地产与股市

在过去的10年,中国广义货币M2的年均增速为13%,包含表外货币之后的银行总负债年均增速为15%,均远高于同期8%的GDP增速。通胀率表面上不高,但由于通胀预期一直居高不下,国内货币一直在贬值。

所以为了对抗贬值,房地产投资收到追捧。为什么股票没有被选择?

这个问题其实大家都心知肚明,相比股票,房地产是实物,不仅可以卖还可以住,尤其中国人对房子是有执念的,有房子才有家。

再者,土地供应有限。尤其是在一二线城市,经济越发达人口流入越大,房子也就越稀缺,所以一二线的房产更能保值。

资金的持续流入进一步强化了房价上涨,反之又吸引更多的资金入市。而资金的持续流出使得股市长期不涨。所以大家理所当然把房地产看做是对抗货币贬值的核心资产。

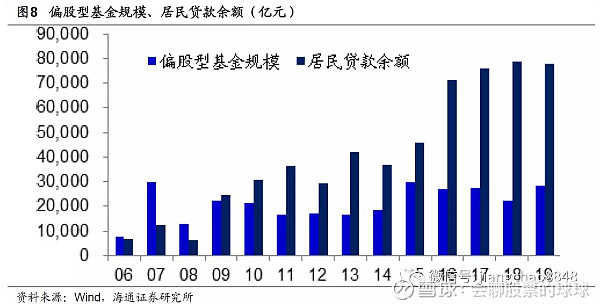

根据海通的测算,2019年中国居民贷款总额预计会达到8万多亿,比2007年增长了近6倍。而在2007年中国偏股型基金的规模就达到了3万亿,直到2019年才重新回到3万亿。过去十年,居民大部分贷款都被房市所吸纳。

2019年的房地产与股市

房市不再涨的原因大家都知道,不再赘述,那么为什么19年股市大涨,姜超给出的解释是:当前稳健的货币政策是本轮股市转牛的根本原因。

决定股市表现最关键的因素是通货膨胀。温和通胀是最有利于股市长牛的环境。重点在“温和”,通胀太高太低都不利于股市上涨。

通胀太高,会导致央行收紧货币政策,利率上行使得股票估值下跌;而通胀太低,意味着企业盈利每年都在下滑,没有盈利支撑,股价也涨不上去。

而近两年,我国货币政策一直是以稳为主,多了收一点,少了放一点。最直观的证据,是中国过去1年的利率走势。比如标志性的10年期国债利率,在过去1年稳定在3.2%左右,变化并不大。

货币不再超发之后,中国经济增长模式的变化,由此就带来了股市投资价值的变化。

报告中表示长期看好消费和科技。众所周知,目前我们已经不走老路,经济增长的主要动力要靠消费和创新。反应在股市中,中国19年牛市中领涨的三大行业分别是日常消费、信息技术和医疗保健,也全部都是消费和科技相关的行业。所以未来的经济增长会给这部分优质企业带来稳定的业绩增长。

姜超还算了一笔账:当前中国的货币增速仅为8.2%,展望未来,如果我们的货币增速维持在8%左右,就可以支撑中国经济保持5%左右的中速增长,同时通胀维持在3%左右的温和区间。那么我们投资在中国股市,一方面可以获得企业盈利每年8%的增长,还有2%的股息率回报,合计就是每年10%左右的回报率。

到此,研报中的主要观点已经梳理完了。对于“未来中国股市有望演绎长期慢牛行情”这一观点,球友们的态度大概是五五分。认同和不认同的理由以下两位球友的回复基本涵盖了。

球友@阳光灿烂2019表示:坚决认同。

第一,行业利润集中,行业龙头股或成为市场长牛;第二,经济进入中速高质量阶段,市场出现寡头垄断格局,行业龙头迎来长久高质量增长;第三,经济新周期来临,2019为新周期起点,A股市场几乎每7年经历一次经济周期,当下市场估值处于底部,也处在新周期的起点;第四,楼市投资预期回报率下降,楼市调控导致成交量下降,房子居住属性增加,金融属性减少,财富面临转移。

球友@钓鱼蜜-泽北荣志表示:不认同。

1,地产高速增长的时代可能结束了,从百花齐放到现在的重点城市重点发展有很大的变化了;2,可能普涨的时代过去了,分化的时代来临了;3,股市,这个东西啊,很多规章如果不改变,难以有十年的黄金期,多半还是暴涨暴跌的。

球球觉得,经历过地产的黄金十年之后,在今天对于看好房市or股市的选择上,有近乎一半的声音在看好股市,对当下的股市是意义是重大的。也许我们目前还不具备长期牛市的基础,但至少球球看到,不论是投资理念、还是规则、政策,一切都在向好的方向发展。我们不应盲目自信,也更不该一朝被蛇咬十年怕井绳。