一、长江电力的概况

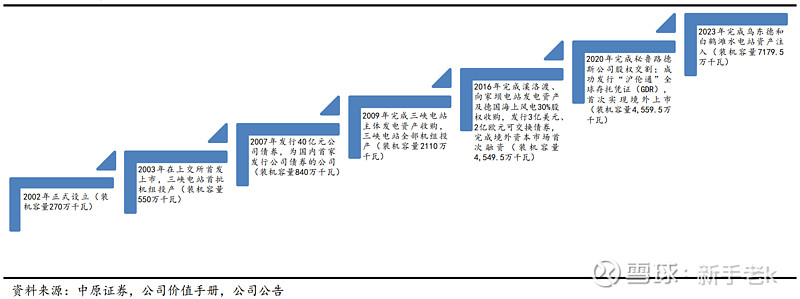

长江电力是2002年由中国长江三峡集团有限公司发起设立,在2003年11月上市。公司主营业务是水力发电,是中国也是全球最大的水电企业。 公司从上市初的550千瓦的装机容量(葛洲坝+三峡部分机组),成长到现在拥有长江干流最大的6座水电站全部资产,装机容量达到7179.5万千瓦,可谓波澜壮阔的成长。

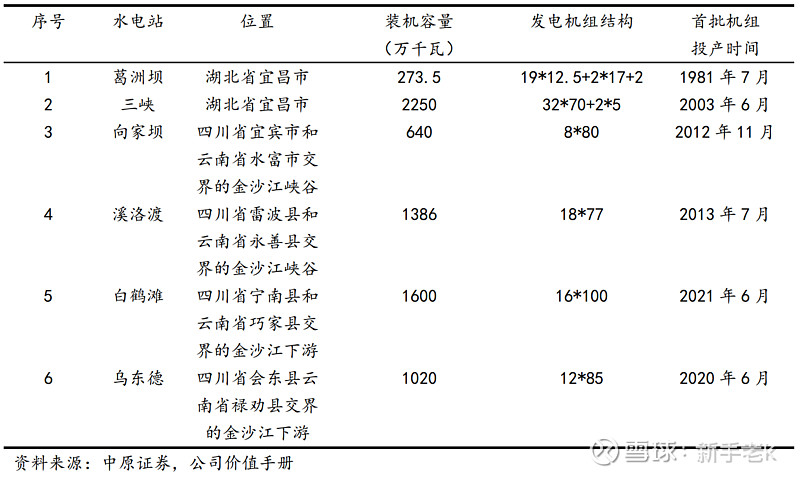

乌东德、白鹤滩、溪洛渡、向 家坝、三峡、葛洲坝等 6 座水电站均位于长江干流,共安 装 110 台水轮发电机组,年平均发电量约 3000 亿千瓦时,每年可节约标准煤超 9000 万吨,减 排二氧化碳超 2.4 亿吨,形成了世界最大的清洁能源走廊。

公司的6座水电站的详情如下:

二、长江电力商业模式简析

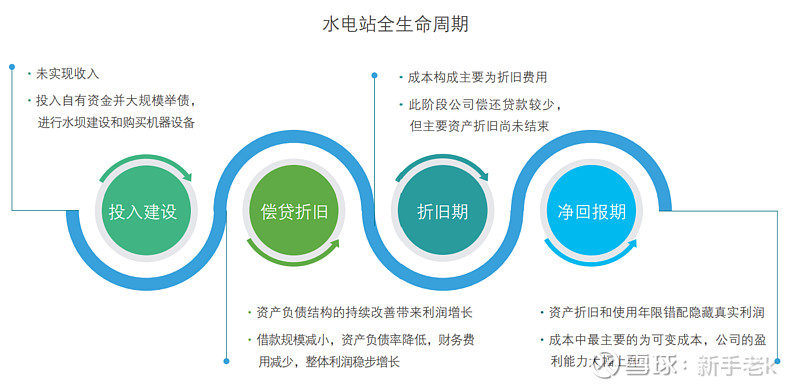

长江电力主营业务的商业模式比较简单,借钱建水电站-发电-售电给电网。我们一个一个说。借钱建水电站是公司上市融资的最主要目的。水电站是非常重资产的项目,比如公司最新收购的乌东德和白鹤滩两座水电站共耗资804.84亿元,前期投入非常巨大。但是水电站的好处是建好后,只需要很小的维护成本,则可以长期运营,大坝超100年,发电机组超40年是可预期的,也就是水电公司是能挤出越来越多奶的现金牛公司。而售电,从需求端看,人类社会对电的需求目前可以说看不到尽头,前几年关闸限电的一幕幕相信还留着大部分人的记忆中,而随着电动汽车的普及、AI算力的不断增长、人们对美好生活的向往等等,都会导致源源不断的对电力需求的增长。比如下面一则报告:

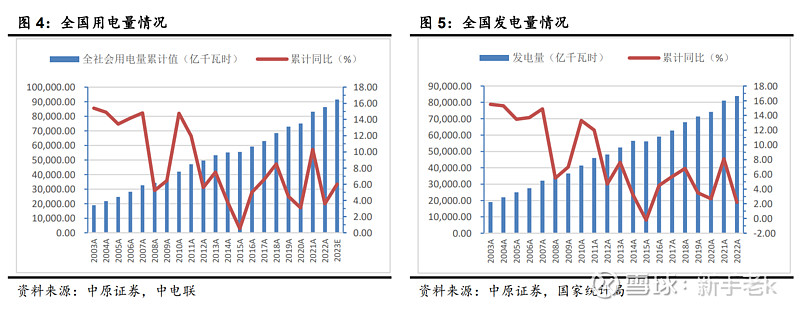

2023预计全年全社会用电量增速 6%。2023 年上半年,我国经济持续恢复向好,拉动电力消费增速同比提高,全国全社会用电量 4.31万亿千瓦时,同比增长5.0%。2023年迎峰度夏期间全国电力供需总体紧平衡,其中,华东、华中、南方区域高峰时段电力供需形势偏紧,华北、东北、西北区域电力供需基本平衡。根据中电联数据,预计 2023 年全年全社会用电量9.15 万亿千瓦时,同比增长6%左右,其中下半年全社会用电量同比增长 6%-7%。参考券商研报数据:

而水电作为一种成熟的可再生能源技术,是全世界电力系统中非常重要的组成部分,也是主要的清洁电力来源。水电是在我国电力供应中占据重要地位的清洁能源,在电力消纳中优先级较高。可以参考长江电力的弃水率,正常年份为3%-8%,保守估计也基本上90%以上发出的电都能被电网消纳,变成收入,而且随着联合调度等手段的优化,弃水率有望变低。关于弃水的统计,具体可以参考@是无尽的帖子:网页链接

三、长江电力的营业收入分析

从上面的分析,我们可以看到水电站是一门还不错的生意,不用担心产品卖不出去。那长江电力的究竟每年能赚多少钱,需要多少成本呢?

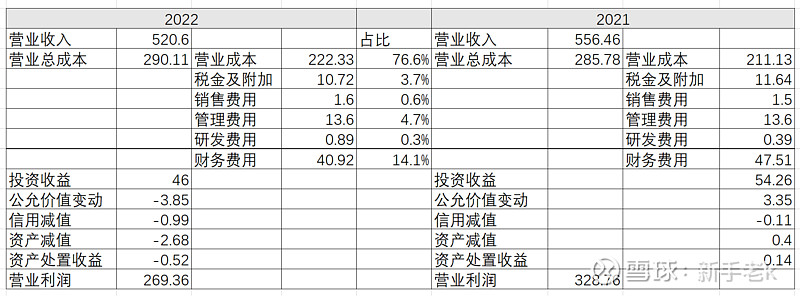

以上是从2022年长江电力的财报摘抄的数据。从上表可以看出,长江电力总的营业成本中,销售费用/管理费用/研发费用很低,且相对固定,每年占总成本的6%左右。占比约90%的大头是营业成本+财务费用。

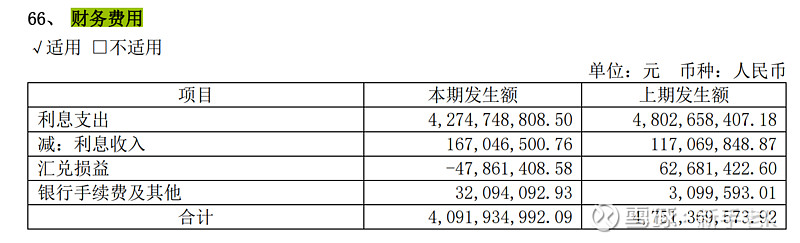

先说财务费用,上文已经提到,长江电力的经营模式是借钱修水电站,然后发电赚钱。所以,公司必然存在较大的债务。从2022年公司财报可以看出,22年全年的财务费用中的大头“利息支出”比上一年减少5.3亿。这是公司用现金流偿还一部分有息负债的结果。

也就是说,每年公司通过偿还掉部分有息负债,都可以带来财务费用的减少,从而增加利润。从长江电力最近5年的财务费用情况看,确实公司每年的财务费用是减少的,但并不是等额的,受当期还款/当期利率调整/债务调整等因素影响。如果假设每年长江电力通过还债能减少5亿的利息支出,则财务费用的减少带来的利润影响约2%左右。2023年,乌白资产的注入,带来了负债的大幅增长,后续财务费用对利润的影响多大,可能还要看之后几年还债情况。

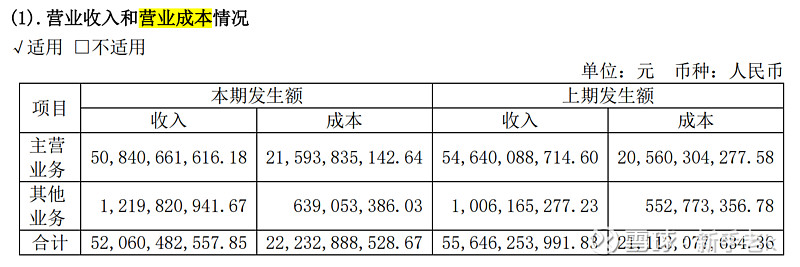

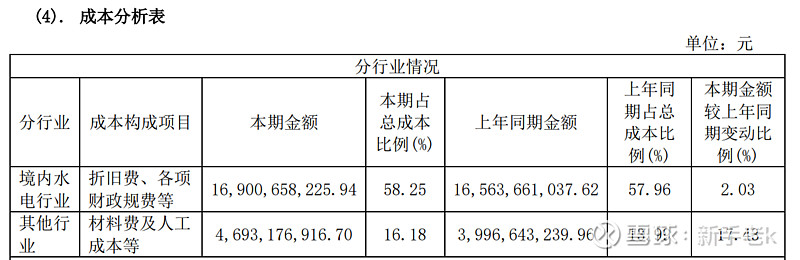

现在来看另外一项占成本的大头---营业成本。先看财报数据,主营业务的成本为215.93亿元。

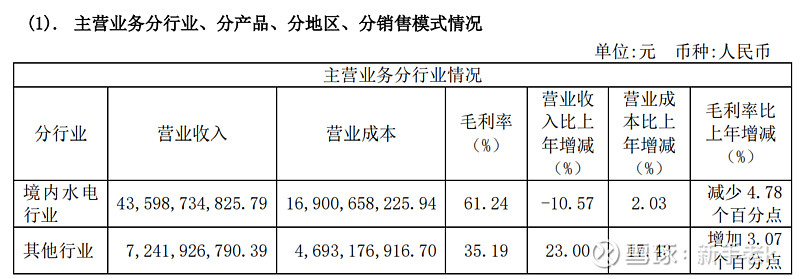

长江电力主营是水电业务,并在除了境内的6座大型水电站外,在境外也有水电资产。如果重点看境内的水电业务的成本为169亿元,占了80%的主营业务成本。

这169亿元的营业成本,主要是折旧+财政规费。

成本的一个大头折旧费,公司资产的折旧年限有长有短,按《长江电力价值手册》披露,公司电站的平均折旧年限为27年。

从2022年财报数据看,当年折旧金额为114亿,占其营业总成本的约40%。如果假设未来公司不再新增投资,则理论上这部分的成本将全部转换为利润。

如果营业成本仅由折旧费和财政规费构成,则可以推断出2022年财政规费约为55亿元。财政规费主要由水资源使用费和水利建设基金组成,会跟随发电量的增长而增长,所以这部分费用占营收的比例相对恒定(除非政府出台新政策)。

通过上面的简单分析,可以看出,长江电力发的电不愁卖,所以营收相对稳定,随着6库联调和降水的波动,营收会由缓慢变化。但在成本端,还债导致的财务费用减少和折旧到期带来的成本减少,是一个可见的增厚利润预期。总体上来说,长江电力的利润长期会慢慢增长,是稳定的现金奶牛,对喜欢真实现金的投资者来说,长江电力是非常好的标的。