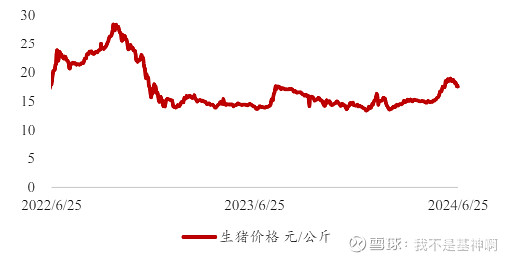

我们观察猪周期的走势,最核心的指标还是关注猪价的变动。

据猪易通数据,截止2024年6月25日,24Q1/24Q2猪价分别为14.44/16.20元/公斤,同比分别-3.86%/+13.02%,Q2猪价出现超预期上涨,仅今年5月10日至6月12日这1个月每公斤生猪就涨了4.04元,猪价上涨之快确实远超市场预期。

本轮猪价上涨,从供给端来看,能繁母猪存栏量自23年1月开始环比下降,持续至24年4月,对应2023年11月开始生猪供应呈现逐月减少的状态,另外23年四季度仔猪价格暴跌,导致母猪养殖利润进一步下挫,由此导致低补栏对应当前的出栏量出现显著的收缩。

而从需求端来看,一季度猪肉消费重心依旧在于消化春节后猪价的囤货,二季度正处于全年温度上行的阶段,处于猪肉本身的消费淡季,不过鉴于市场能繁母猪存栏持续去化的因素影响,猪肉出现淡季不淡的逆势上涨,而下半年随着猪肉三季度到四季度消费需求的逐步递增,猪肉下半年需求和供应的缺口有望进一步放大。

目前猪价已在18元/公斤附近出现企稳,而这个价格已经处在大部分猪企扭亏为盈的行业成本线之上了,再加上下半年消费市场需求和供应缺口的进一步放大,所以正对应猪周期中猪价上行,供小于需的猪企放大盈利阶段。

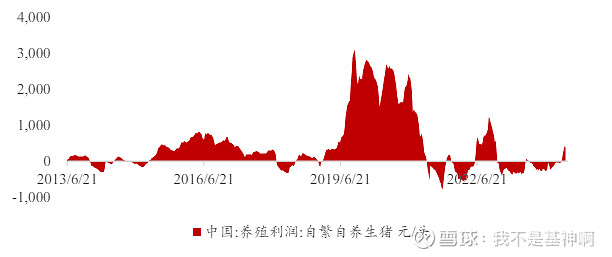

另外,本轮猪周期亏损旷日持久贯穿全年,至4月已亏损16个月(其中8-9月仅1个月实现扭亏为盈),另外本轮的亏损幅度仅次于2021年下半年和2022年上半年,所以市场预计大部分猪企在本轮盈利之后会优先化债而非扩大产能,所以这一轮能繁母猪的持续去化带来未来10-12个月生猪出栏减少的预测整体不会改变。

在多重因素的影响下,本轮猪周期猪企盈利的时间持续性或远超于市场预期,而这最后都会反映在整个养猪行业的景气度上,所以,当前趁着畜牧板块6月回调7月开始企稳的节点,逢低配置$畜牧养殖ETF(SH516670)$ 或是下半年超跌反弹策略中的优先选择了。