$云天化(SH600096)$ $湖北宜化(SZ000422)$ $宁德时代(SZ300750)$

如果大家觉得我的文章对大家投资有所帮助可以稍微给一点点打赏,本人没开公众号也不设立付费文章,纯粹分享记录但打赏也会给我更多的动力,也算增添一点点乐趣。转载请标明来源。

写在前面的话:磷化工研究起来其实非常复杂,属于多链条企业,每家公司都有好几项业务分支,而每一个业务分支又对应着庞大的上下游链条以及不同的供需关系、所处周期的位置,以兴发集团为例,需要花时间研究的至少就有磷矿、草甘膦、有机硅、兴福电子、二甲基亚砜这几个现存业务。从磷化工转型发展锂电材料中间涉及到很多需要夯实的底层逻辑,因此我看到周末磷化工热度暴增还是特别想提醒大家投资的风险,只有打通底层逻辑,解决心中的疑问,才能真正的做好投资。

1.磷矿石的未来逻辑演绎

有关磷矿的几个基础问题已经有非常详细的资料:(1)2016-2021中国磷矿产能,(2)中国磷矿分布,(3)磷矿巨头产能,等等。

在这里我想记录的是我自己对磷矿石的未来逻辑演绎,或者说是一点考虑以及磷资源不同于其他新能源矿产的理解思路。引起我对这个问题的导火索是中伟股份与贵州开阳的合作公告:由地方政府安排所需磷矿资源,并且公告内通过33个月的建设周期从磷矿的采矿、选矿开始做起?这一条公告让我非常疑惑,因为这涉及到非常重要的底层逻辑:磷矿的新增产能如何?未来磷矿会缺吗或者有多缺?能否直接用磷来对比钴、锰、或者锂?

(1)首先一点,我国磷矿总量不缺,磷矿产量从16年1.4亿吨逐年下降至2020年的9000万吨左右,未来磷矿的新增产能困难不是由于钴、锂的资源限制导致,也不主要来自开采条件限制,而是来自于政策:主要表现为环保、探矿采矿权、地方政府的产能规划以及管票制度。

(2)我认为磷矿产能未来最大的限制是环保,主要表现为几个方面:位于自然保护区内的磷矿产能永久性下降、长江上游地区的磷矿产能持续下降以及不经济的新增产能、较长时间的探矿权采矿权审批时间。

长期以来,湖北、贵州、云南、四川主导中国磷矿石产能供给,在可预见的未来,四川会掉队,这也很有可能是川发龙蟒需要出省去做磷酸铁项目的原因。四川德阳在2016年之前供给全省三分之一以上的磷矿石,但由于其主要矿产区位于九顶山(大熊猫)自然保护区内,德阳市的磷矿大多直接井口封闭,永久关闭产能达400万吨,除德阳外,四川的磷矿分布在马边县、雷波县,探转采极其困难,产能小且分散,未能形成大规模的一体化企业,并且从地理位置可以看出交通极其不便利,叠加四川本身低品位的磷矿,未来产能将非常有限。和邦生物在马边县的磷矿办理探转采截至目前总共9年时间依然未能有实质性的建设。因此涉及四川的磷矿新建规划在短期内依然会非常困难,现有唯一方式就是并购已有实际产能的磷矿,而这也是川发龙蟒正在谈的事。

云南、贵州的磷矿高度集中,基本上就是云天化集团、开磷集团、瓮福集团,按下不表。

针对湖北来说,长江三磷整治以及回头看仍将持续制约新增产能,磷石膏的堆放以及处理同样意味着磷矿进入门槛极高,要知道兴发集团在三磷整治阶段是带头降低磷矿产能,当时的新闻报道意思就是壮士断腕,新入门的企业无论是效率还是磷石膏处置能力怎么可能比得了龙头?

我再举个大家不熟悉的企业:湖北祥云集团,祥云集团2009年11月成立矿业公司开始着手高烽磷矿项目,2019年11月国家自然资源部批复探转采,2020年7月28日湖北省自然资源厅终于颁发高烽磷矿采矿许可证,祥云集团直接在年会上高呼“我们终于有矿了!”,长达11年的探转采,后续采矿、选矿装置建设还需至少2到3年.......其中的艰难可见一斑,要懂磷化工还要懂点矿业。

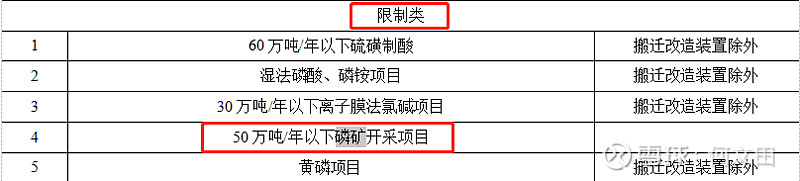

宜昌2020年的磷矿产能及管票控制在1000万吨,这意味着即使你有产能,没有管票,不准经营销售,这是非常典型的特许经营行业。除此以外,还有化工园区的准入限制,50万吨以下的磷矿开采不好意思,我不接纳。

(3)在介绍了这么多基础知识之后,我总结一下未来磷矿的逻辑演绎以及政策管理思路:龙头通吃,减少玩家。龙头通吃的意义在于,地方政府拥有绝对强势的磷化工一体化企业,选矿回收率世界领先,磷石膏处理能力全国领先,一体化开采成本最低,未来在有需要扩增磷矿产能的时候绝对是优先如兴发、云天化、瓮福、宜化集团。减少玩家的意义在于,增加环保管控效率,降低中小磷矿环保风险,集中开采集中处理磷石膏最大程度减少环境污染。

(4)最后,在与钴、锰、锂、稀土的比较中,如何理解磷矿的投资逻辑?首先我认为,磷矿非常特殊,磷矿不同于钴的总量限制,也不同于锂矿的开采难度,磷矿最先考虑的是环保以及政策,但磷矿又极其重要,因为除锂电材料用途外最大用途是化肥与粮食,农产品完全刚性需求,与国家安全紧密相关,正如我国不会让煤矿产能限制电量一样,如果在未来磷矿产能涉及到化肥、粮食安全,产能是一定可以恢复的,不过目前来看还完全没到担心的时候。其次,锂电材料未来在磷的占比并不是越高越好,也不可能像钴那样紧缺,正是因为钴的总量限制了锂电池发展,技术路线才选择了磷,要搞清楚这一点,大规模降成本是磷的尚方宝剑,占比肯定会持续增加,但磷化工或者市场真的需要去赚磷矿紧缺、价格暴涨的这笔钱?难道紧缺就一定是好事?事关国家安全、锂电技术路线的原材料战略定位是不是应该有点格局?磷矿当然百分之一百需要价值重估,但重估的价值不完全体现在简单的卖磷矿石赚钱,只当个矿老板对磷化工来说未免庸俗了点。具体到磷矿企业投资角度来说,龙头通吃、减少玩家的管理思路本就是顶级机会,即使磷矿需要新增产量这些都是我的,不如锂矿那么公开开放的磷矿交易使得竞争格局极稳定。磷的投资逻辑当然和钴、锰、锂、稀土不一样,我需要做的就是理解清楚。

2.最后谈谈湖北宜化

我看雪球最近有些声音说宜化与宁德合作亏了,或者拿宜化与其他几家磷化工比较,我简单说下我的想法。要站在宜化集团的角度去思考这笔合作的意义。

就像我之前一个帖子里谈到的,磷化工的磷酸铁、新能源项目在背后最开始都是地方政府推动,到目前这个阶段早已不是简单的企业投资行为,地方政府也早已超越经济学教材里面提供公共服务的定义,因此投一个项目不是简单的看IRR、ROE,邦普宜化120亿的那个项目需要员工3000人,这对当地就业与GDP拉动都是极大的。站在宜化的角度,宜化离摘帽才过去了不到一年的时间吧?过去几年的亏损以及高负债率是绝对不可能让价值投资者看得上的,宜化集团是宜昌的长子,他需要宁德时代来拉他一把完成凤凰涅槃,他比兴发更需要的多得多,地方政府同样需要,宜化先要考虑的是转型、摆脱过去常年亏损以及活下去的问题,之后才是活得有多好的问题。从这个角度思考才能明白为什么宜化这么看重这个项目,为什么各路资本来推动股价上涨。对宜化来说,是让自己转型活得更久更重要,还是多5%或者10%股权更重要?答案显而易见。

磷化工研究难度较大,风险也较大,不构成投资建议,投资需谨慎,股市有风险。