$饭团优选积极(TIAA026030)$ $饭团优选进取(TIAA026029)$

这两天比较重磅的消息,可能是我们在前天《等待刺激落地》里面提到的超长期国债,本周逐步要开始落地了。

其实不光是国债,我们看到房地产这两天也放开了首付比例下限和贷款利率,新一轮需求刺激开始了。

前天我们不是写了个《等待刺激落地》嘛,大概意思是说现在经济遇到的情况是总需求不足。

因为经济这东西本质上就是供应和需求两端,现在供应是十分充足的,不然你就不会看到各行各业为了争夺客户都在打价格战。

很典型的就是新能车这个行业,我身边有个哥们去年底买的电动车,今年还没有过一半呢,升级配置的产品都比他去年底买的便宜了。

后面需求如果没办法起来,供给还维持现状的话,这些新能车企业还得继续打价格战。

其实总需求这东西,细分一下来源也非常简单。一部分是来自海外的外需需求,一部分是来自国内的内需需求。

海外的外需需求主要是出口部分,目前我们在全世界范围内的整体市占率已经比较高了。

现在因为欧美在中国之外搞产能备份,有一部分需求和订单在这个过程中,会分流到了东南亚墨西哥这些地方。

这意味着有一部分外需订单会出现转移,在我们维持产能不变的情况下,等于说外部需求减少了一部分。

而我们国家的制造业产能是供应全球的,外需在这个过程中减少一部分的情况下,压力就给到了内需来消化。

从内需的角度看,其实一共也就分了三块。一块是居民部门,一块是企业部门,一块是政府部门。

现阶段我们碰到的情况是,居民和企业部门没有信用扩张的意愿,等于说居民和企业部门没办法提供更多的需求消化这部分压力。

政府部门的需求我们细分一下,可以分为地方政府的需求和中央政府的需求。

这里面地方政府这块因为房地产销售下滑,导致土地销售收入下滑,所以发债支撑需求的动力不足。

剩下能发债信用扩张,支撑需求消化产能压力的,只剩下杠杆率比较低的中央政府了。

理清楚这个底层逻辑链条,你就会理解为啥我们会在《等待刺激落地》里面说未来可能有三个方向来刺激经济。

一个是各地房产放开限购,想办法引流一部分资金。另一个就是国家发行超长期国债搞建设,再吸收一部分资金。

最后剩下的那部分资金,引入的方向除了存款和理财,就是国内资本市场了。

这原因也很简单,各地放开房产限购刺激大家买房,一方面可以提升居民部门信用扩张的意愿,一方面可以帮助地方政府卖地增加收入。

等到地方政府的卖地链条打通以后,想要继续发债信用扩张就有了收入来源。

但是在卖地链条打通之前,只能是中央政府发行超长期国债信用扩张来弥补总需求的不足。

除了居民和政府部门,其实针对企业部门的需求扩张,我们前段也出台了大规模的设备以旧换新的政策。

只不过现在企业对设备更新还是比较谨慎的,因为现在企业遇到的情况是需求不足东西卖不出去。

这种情况下企业再去投资更新设备提高生产效率,很多企业主都会考虑是不是有必要。

做过生意的人应该都知道,生意里面最难的从来不是生产,而是怎么把东西卖出去。

因为各行各业不管是什么产品,除了特别高科技的东西之外,其他绝大多数日常产品和服务,做出来都不难。

如果你一天生产5000个产品,但是每天只能卖出去1000个,没多久你的仓库就堆积如山了。

生产--消费--再生产的链路没办法打通,很快你连买原材料的钱都没,所以扩大生产之前大家首先要考虑的就是怎么卖。

可以说在居民和企业部门信用扩张意愿不足,地方政府信用扩张能力不足的这个大背景下。

中央政府发行超长期国债,通过财政发力刺激需求的同时,配合货币宽松放水一起协作,无疑是当下破局的最优选择。

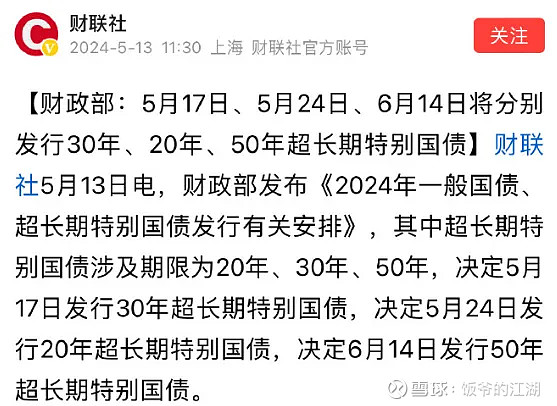

所以我们才看到,国家发行了20年,30年和50年超长期的特别国债,这应该是史上第一次了。

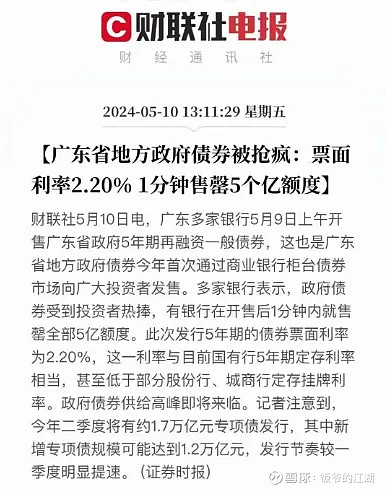

而且事实上,现在老百姓确实也有配置国债,或者类国债型稳健资产的需求。

最近发行的广东地方债票面利率2.2%也都被抢完了,可见这类资产有多受欢迎了。

说起来最近大半年时间里面受欢迎的不光是国债类资产,同样被资金持续追捧的还有资本市场上那些高分红的红利类资产。

对资本市场熟悉的应该不少人都感觉到了,从春节前的指数低点至今,都有种只赚指数不赚钱的感觉。

因为上证指数已经从春节前的低点两千六左右,回到了现在的三千多点,但是自己手里的那些公司却没有回来。

但你去看看那些和红利指数相关的ETF,因为增量资金涌入基本早就回来了。

增量资金进来的原因也很简单,这类红利指数里面,组成主要都是那些国企央企类的传统行业上市公司。

这些公司业务相对稳定,利润也比较可观。而且最重要的是,资本支出需求的高峰已经过去了。

这意味着这些企业不会再为了扩大市场份额,继续增加资本开支去投资扩张。

再加上现在整体估值又不高,未来随着公司治理水平提升不断提高分红率是大概率事件。

其实相比红利指数、中证红利和红利低波这几个指数,还有个更值得观察的是国企红利指数。

国企红利指数的组成基本都是千亿国企或者央企,不但过往表现更优,估值也处在相对低位。

而从股息率的角度看,截止到2024年5月10日,我们看到跟踪国企红利从指数层面测算是5.66%。

等于说目前红利类指数的股息率,整体还在5.6%的位置,相当于100块买入,一年收息可以超5%

这个数字相对与十年期国债收益率2.3%的无风险收益,可以说是要高不少了。

再加上红利指数目前整体估值不高,市净率只有1出头,所以被资金追捧也就不奇怪了。

不过这里指数和债券有一个不同是,指数本身中间是存在的波动是不可避免的,这是需要提前有心理准备的。

而后续在超长期国债发行落地之后,我们要观察的就是需求啥时候回暖,还有降息降准这类货币宽松什么时候落地。

这一系列动作落地之后,我们大概率会看到需求回升带动整体经济出现回暖。

如果经济回暖以后人们的风险偏好提高,那么部分资金提高风险偏好进入市场博弈的概率,也会持续变大。

当然目前依然还只是根据情况做推理而已,后续实际落地情况怎么样,还是要看国家的节奏和智慧了。

所以从个人角度没必要提前做啥动作,只需要静观其变,等变化出现以后跟上就好了。

延伸阅读: