$饭团优选积极(TIAA026030)$ $饭团优选进取(TIAA026029)$

对金融市场熟悉的人应该知道,前段时间最抓人眼球的事情,应该是各期限国债收益率的走势了。

最常见的10年期国债就不用说了,可以看到在过去一段时间里面收益率屡创新低。

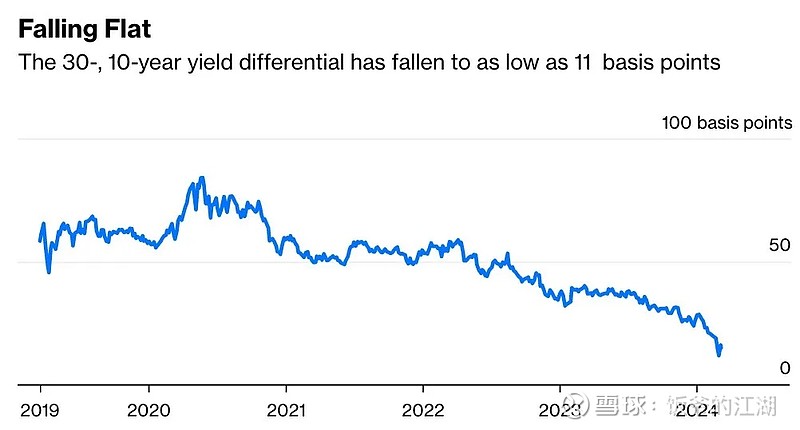

超长期国债也是类似的情况,30年期国债收益率在2月28日的时候,已经下行至2.49%,这个数字是最近20多年来的最低水平。

不仅如此,中国的30年期和10年期国债之间的收益率价差已缩小至10多个基点。

这种三十年超长期国债和十年期国债的价差在短时间不断缩窄,很大程度上是目前经济下行和筑底的投射。

我们在2月28号这天,不是还写了篇《零利率时代》,专门展开讲了一下这背后的原因。

截止4月初的情况是,GDP平减指数已经连续两个季度处在负值,CPI同比涨幅连续4个月处于负值。

我们知道实际利率=名义利率-GDP平减指数,如果名义利率在平减指数为负值的情况下没有同步调整,那么实际利率是抬升的。

本来经济还在筑底整体需求就相对疲弱,实际利率抬升以后,会进一步对需求端产生压力。

也就是因为这个原因,我们从去年三四季度就预期政策利率会进一步下调,也就是大家说的降息。

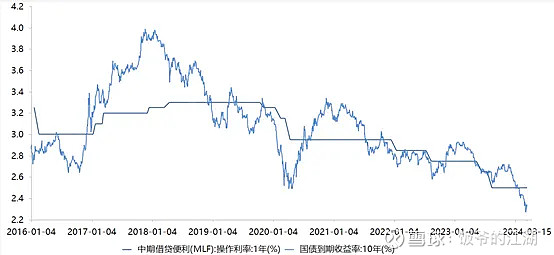

不过国家一直定力很足,截止到3月份一直都维持1年期MLF利率2.5%不变,这已经是连续6个月保持不变了。

同样的,我们看到市场7天逆回购利率,也维持在1.8%的位置没有什么变化。

只是在2月20日,央行把5年期以上LPR下调了25BPs到3.95%,1年期LPR维持在3.45%不变,等于再次对LPR实施了非对称降息。

上次非对称降息是在2022年5月,在1年期MLF利率和1年期LPR维持不变的情况下,把5年期以上LPR下调了15BPs至4.50%

两次非对称降息都是单边下调5年期以上的LPR,政策目标非常明确就是要刺激楼市疲弱的需求。

我们以前说过,居民消费集中在衣食住行四个方面,这里面住和行又是居民消费的重中之重。

住是居民消费的最大头,也是居民部门一生最大的消费,而且这个消费还带着杠杆效应。

这就是为啥房地产是百业之母,因为房地产下游关联着几百个行业的收入。

行这块主要是汽车消费,住这个最大的需求满足之后,多数人一生中最大的消费也就是买车了。

前段时间我们也看到,对车贷这块我们也在大幅放松,现在买车也可以零首付了。

我们说货币定价的尺子是利率,利率反应的是对货币的需求,房地产和汽车这种大件消费起不来,自然对货币的需求也就起不来。

在需求持续低迷的背景下,目前有个不太好的现象就是,各期限国债收益率都已经低于MLF利率水平。

记得在2019年8月“中国人民银行有关负责人就完善贷款市场报价利率形成机制答记者问的时候,曾经对MLF利率水平的定位做过具体解释。

MLF也就是中期借贷便利期限以1年期为主,这东西反映的是银行平均边际资金成本

中间的加点幅度则主要取决于各行自身资金成本、市场供求、风险溢价等因素。

在2014年央行创设MLF的时候,也声明说中期借贷利率是发挥中期政策利率的作用。

通过调节向金融机构中期融资的成本来对金融机构的资产负债表和市场预期产生影响。

引导其向符合国家政策导向的实体经济部门提供低成本资金,促进降低社会融资成本。

按照MLF的这个定位,理论上商业银行主动配置的新增资产能收到的利息,应该是要高于同期MLF利率水平的。

如果银行新配置的资产比银行的平均边际成本还要低,那么不光利率政策传导效率可能会被影响,银行的风险也会越来越大。

因为截止2023年末,商业银行413万亿的资产是由政府、居民和企业三部分负债组成的。

这里面13%来自政府负债(国债5%,地方政府债8%),19%来自居民负债(其中房贷占比14%)。

企业贷款占据了剩下的38%左右,另外还有6%的资产放在央行做备付金。

现在我们可以看到,不管是10年期国债这种资产定价的尺子,还是30年期国债这种超长期国债,都已经击穿了2.5%的MLF利率水平。

等于说不仅国债收益率已经基本都低于2.5%,大部分地方政府债收益率也低于2.5%。

这意味着从政府负债这一块,银行已经基本赚不到什么钱了,因为低于MLF2.5%这个银行平均边际资金成本了。

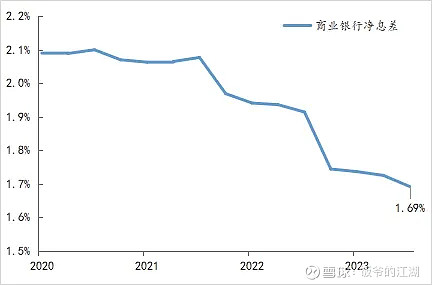

另外两块居民房贷利率与企业贷款利率已经分别降至3.6%、3.7%,这两个数字只比MLF利率水平110-120BPs。

综合考虑商业银行在税收、租金和人员工资等经营成本,目前的经营利润已经很薄了。

这就是为啥我们看到,从公开的财务报表看,国内银行的净息差不断下滑。

截止到2023年底,国内商业银行的净息差已经降至1.69%,比疫情前降低了50BPs。

这部分净息差的收窄,我们可以看做是金融或者说商业银行体系对实体经济的让利。

这部分让利也带来一个变化,就是商业银行体系通过留存利润补充的资本金在大幅减少。

商业银行的资本金说的是银行为了正常的经营活动和获取利润而投入的货币资金和保留在银行的利润。

银行资本可分为一级资本和二级资本。资本金越多,银行的安全系数越高。

根据《商业银行资本管理办法(试行)》要求,2018年底,系统性重要银行是有要求的。

其中资本充足率、一级资本充足率和核心一级资本充足率分别不得低于11.5%、9.5%和8.5%。

其他银行在这个基础上,分别可以少一个百分点,即10.5%、8.5%和7.5%。

资本充足率要求意味着,伴随着银行资产规模的扩张,必须不断的补充资本金才能维持信贷的扩张。

如果资本金补充跟不上,资本充足率没办法达到商业银行管理办法的要求,那么银行的信贷规模就没办法继续扩张。

回顾过去几年时间,我们看到在2020到2023这四年时间里,商业银行资产增加了120万亿。

按照之前银行的净息差和资产增值的线性趋势,粗略估算让利规模差不多4000亿。

因为通常大型商业银行会拿出差不多三分之二的利润,用来留存补充自身核心一级资本。

这么算等于说商业银行通过利润补充的资本金,差不多减少了近2400亿左右。

从这个角度看的话,过去四年商业银行是拿出补充资本金的利润,来支持实体部门降低融资成本的。

但问题在于,如果未来资本金没办法补充的同时,商业银行的净息差继续下滑,对于银行来说会面临坏账和资产规模扩张的双重风险,这等于说金融体系的风险和压力在变大。

这道理也很简单,现在商业银行政府部门负债已经高于成本了,企业和居民部门利润很薄。

如果实体经济盈利得不到改善,那么可能发生的情况就是:政府部门这块负债没啥事,但是企业和居民部门的坏账会大幅提高。

再加上这些年商业银行体系不断让利,影响了内生性资本金的补充,这会限制银行资产规模的扩张。

后续如果说实体部门的盈利迟迟得不到改善,商业银行受制于净息差以及资本约束,可能会放缓资产扩张,甚至选择缩表。

这对经济筑底回升影响很大,但是想要改善这个情况就要改善实体经济的需求。

要解决这个情况单纯靠央行货币宽松是没办法解决的,还得财政配合刺激需求。

只有这样才能把因为需求不足导致的过去四个季度平减指数变成负数,拉回到正数区间。

这也是为啥我们从去年就一直在说,最晚三四季度降息降准和财政刺激就应该落地了。

理论上今年可能就是最后时间窗口了,如果说今年没有打破这个循环,那么可能就永远失去了这个时间窗口。

另外就是从金融体系的角度看,大概率今年银行的息差还是非常难出现回升。

这种情况下银行要维持业绩稳定,只能是依靠资产规模的扩张,来以量补价。

能不能以量补价,就涉及到一个存款的资金成本,还有一个资本充足率的问题。

在这种情况下,可能那些大银行还好,毕竟资金成本相对比较低,资本充足率也比较高。

那些资金成本比较高,资本充足率相对比较低的中小银行,可能在这轮周期里面也会被迫出现供给侧改革。

在这种情况下,不少中小银行的风险在持续变大,如果要存钱还是选择几个大行会比较好。

延伸阅读: