$饭团优选积极(TIAA026030)$ $饭团优选进取(TIAA026029)$

本周六央妈加班出了四月份的相关数据,总体来说还是比预期低不少的。

整体来看,2024年4月社融减少1987亿,这是2005年以来首次单月负增长。

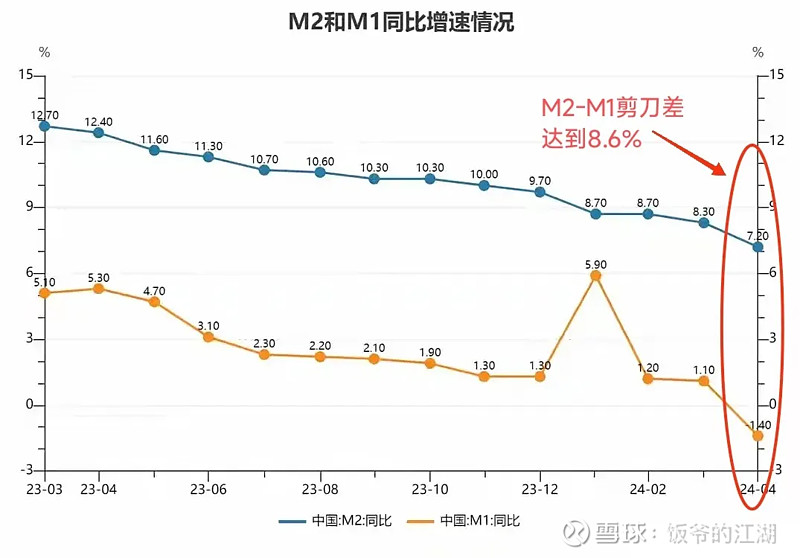

M2目前已经突破了300万亿大关,达到301.19万亿。不过虽然同比增加了7.2%,但仍然低于预期值8.3%。

而实体信贷这块,四月份只增加了3309亿元,这是近五年同期最低值。

如果看M1同比增速的话,这个数字也是低于预期的。只有-1.4%,是2002年以来第二次单月增速转负。

在这种情况下,我们看到M2-M1的剪刀差也在持续扩大,目前已经达到了8.6%。

所有数据里面,M1出现的变化是比较头疼的。因为这意味着,市场上的活钱数量在减少。

数据来源:wind

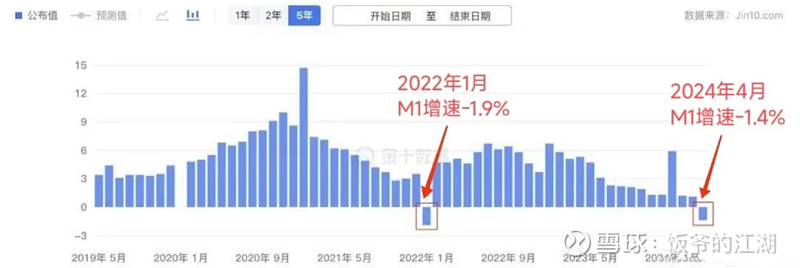

事实上,M1和社融增速为负的情况,在历史上可以说也是极为罕见的。

上一次出现M1为负的时候,还是2022年1月,当时的M1增速为-1.9%。

而上一回社融为负出现在2005年10月,社融增速是-974亿,还有一次就是这次了。

但M1和社融同时为负的情况,在历史上还没有出现过,目前应该是大姑娘坐轿头一回。

我们觉得这种情况出现,要么就是很多人拿着钱,去买债券和固收了。

要么就是企业和个人在大笔偿还贷款,这才导致社融总量出现罕见的负增长。

官媒的说法是央妈主动治理“资金空转”,主要是票据贴现套利等行为被禁止,所以才出现这种现象。

而各大机构周末加班出的各种报告,关于这种情况为啥发生也做了各种解释。

其中一个说法是银行手工补息取消导致的,这也侧面印证了官媒说的主动治理资金空转说法是没错的。

手工补息本来是银行业务中,对操作失误进行的修正环节。也就是系统没法自动计息的情况下,采用专用的补息交易进行手工计息处理。

之前不少基层银行为了完成吸储的任务,需要给储户提供更高的存款利率。

目前存款利率不是被规定上限的嘛,这些银行就通过“手工补息”方式,来绕开这个上限。

可以看出这个操作增加了储户存款利息的同时,也增加了银行负债的成本,也有可能会让企业和个人贷款利率提高。

要知道银行赚的是“贷款利率-存款利率”的息差,存款利率提升之后,贷款利率也很可能会被迫提升。

而贷款利率提升之后,会增加实体经济的信贷成本,这是不利于经济增长的。

所以市场利率定价自律机制在4月8日,要求各家银行开展自查,并且在4月底前完成整改。

之前有很多资质不错的企业,从A银行拿到低息贷款以后,会存到通过手工计息高息揽储的B银行。

现在银行手工计息这个事情被取消了,很多通过贷款存款利率倒挂套利的企业,就在大规模还贷款。

除去这部分套利资金,很多大公司以前不是还在银行有接近3%左右的协定存款利率嘛。

这些大公司会把3-5个月的工资,大概十几亿左右的资金放在存款里。

目前存款利率已经降到了1.2%,这部分钱大概率会转到2%左右的短期理财去。

同样的情况也发生在居民部门,既然银行存款利率下降,对老百姓不再有吸引力。

那么资金就会转向其他更能增值的领域,比如各种理财产品或者是债券市场。

我们看到2024年一季度债券市场火热,很大程度上也是因为大量资金在涌入。

还有老百姓手里有了钱,觉得自己买什么理财都跑不赢自己的房贷,所以提前还贷了。

居民部门不贷款买房,反而开始提前还贷了,这也是社融和M1增速为负的原因之一。

其实现在我们遇到的情况,还是居民和企业部门需求不足,但是政府部门短期又没有通过财政端发力,这点从贷款和债券发行数据也可以清楚的看到。

可以看到四月份的居民短期和中长期贷款全部都是负数,也就是说还贷款的金额比新增贷款的数量要多。

这也能说明为啥最近很多城市放开了限购,四月份的房地产销售数据应该是没有期待的好。

另外中长期贷款还包含了汽车贷款,可能四月份的汽车销售情况也并不是太理想。

而企业部门的贷款,在四月降低的速度也非常快。这里面部分原因是想贷款的一些企业缺少抵押物,另一些压根就不想贷款投资。

债券这块企业债四月份增量也很少,只增加了五百亿人民币左右,相比之前几个月增幅很低,说明企业几乎没怎么发债投资。

而政府债券也没有看到增量,基本维持在-1000亿的水平,和前几个月政府债券发行量相比差距非常大。

这也侧面说明四月份地方政府土地卖不掉之后,地方的债务付息的压力变大。所以地方不愿意继续增加债务,甚至想要减少债务。

整体社融的规模增量变化,也显现了这个趋势。今年前四个月增量为12.73万亿,比上年同期减少3.04万亿。

而这期间人民币存款增加7.32万亿,其中居民存款增加6.71万亿,多存少贷的情况依然存在。

遇到这种情况其实也没啥其他办法,经济这东西无非就是供给和需求两端的再平衡。

现在的情况是居民和企业部门不愿意扩张信用,地方政府因为土地卖不出去没办法发债扩张信用。

如果想刺激需求拉动经济的话,那么只能是中央政府发债加杠杆扩张信用,通过财政端发力刺激需求了。

除了通过财政刺激拉动需求,,大概率降息降准这类货币宽松手段,未来也会跟上。

后续需求端有没刺激落地,要观察的除了降息降准,就是看五月份的国债,尤其是超长期国债发行会不会加速落地了。

另外想刺激需求,还有个方式是提升居民和企业部门的风险偏好,这样钱才能从银行流入到市场。

目前因为居民和企业部门风险偏好低,有几十万亿的资金趴在银行吃利息。

想要把这部分流动性引出来,投入到经济建设里面去,无非也就三个方向。

一个是各地房产放开限购,想办法引流一部分资金。另一个就是国家发行永续国债搞建设,再吸收一部分资金。

剩下的那部分资金怎么办呢,其实能引入的方向除了存款和理财,就是国内资本市场。

如果说最终决定引入资本市场,那么后续人造牛市可能也会有一定概率出现了。

当然目前还只是根据情况做推理而已,后续实际落地情况怎么样,就要看国家的节奏和智慧了。

从个人角度没必要提前做啥动作,只需要静观其变,等变化出现以后跟上就好了。

就像春节前我们看到《尾部杀基本结束》的时候,再去做相应的动作也是来得及的。

延伸阅读: