最近有个消息不知道大家注意到没有,深圳开始大规模的推出人才房了。

这算是最近房地产市场上比较大的动作了,不知道这算不算是从深圳特区开始试点。

如果真的是在深圳试点,未来成功之后在其他城市推广,会从很大程度上改变刚需市场的格局。

如果没记错的话,深圳应该是2018年提出要构建以人才住房、安居型商品房和公共租赁住房为主的住房保障体系。

其中人才住房可租可售,建筑面积以小于90平方米为主,租售价格是市场价的60%左右。

在这次大规模推出人才住房配售办法之前,深圳的住房保障体系主要以公租房、保障性租赁住房和共有产权住房为主体。

这次推出人才房之后,算是补齐了之前的短板,深圳的人才房配售也算正式开始落地了。

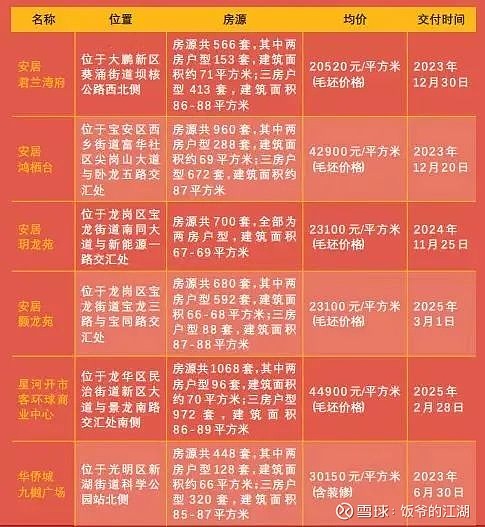

本次推出的人才房,分布在深圳的龙华、宝安、龙岗、光明和大鹏新区,一共有4422套。

其中两房户型有1957套,建筑面积在建筑面积66至71平方米,三房户型2465套,建筑面积85至89平方米。

看了看深圳人才房的申购要求,放在全国范围看的话,条件其实也并不算高。

只需要具备全日制本科以上学历,或者是属于符合深圳产业发展需要的技师就可以申请。

其他要求就是深圳户籍,在深圳缴纳社保三年以上,而且在深圳未拥有任何形式自有住房。

而且在五年时间内,没有在深圳转让或者因为离婚,分割过自有住房就可以了。

人才房属于深圳的安居型商品房,签订买卖合同满10年,就可以按照安居型商品房相关规定,申请取得住房完全产权。

可以看出这次深圳推出的人才房,应该说是诚意满满。为啥会这么说呢?

因为一方面折扣力度够大,另一方面供应数量够多,还有就是申请门槛也并不高。

为啥说折扣力度够大呢?因为和周边二手房比的话,基本上价格都打了五折。

如果从位置看的话,除了大鹏新区那个楼盘比较远,其他楼盘的位置都还算不错。

即使大鹏新区那个房子,均价只要2.05万每平,周边二手房差不多要4万的均价。

如果是70平两房,按照周边二手房价格计算的话,等于说是白送了你140万。

再看看位置比大鹏新区稍微好点的龙岗,均价也只要2.3万每平,周边二手房基本都要4-5万。

位置更好的龙华明治和宝安西乡尖岗山就更合算了,人才房的均价只有4万一平。

这两个位置如果你去看周边二手房的话,差不多都要8到10万左右一平。

如果是70平两房的话,按照这个差价少说也有300多万,多一点的话就有400多万。

以前其他城市也搞过这种打五折的人才房,但主要都是共有产权类型的房子。

比如北京曾经推出过共有产权房,你只要付出周边二手房一半的市价,就可以买到。

但区别在于北京你付了一半的钱,买到的是一半的产权。想要拿到100%的产权,需要等你有钱补齐那一半差价。

深圳这个人才房可以说完全不一样,等于说是实打实的送给你50%的差价。

等于说绑定你10年时间,一次性给你个少则一两百万,多则四五百万的大红包。

申请门槛基本就是全日制本科(或者其他符合深圳要求的人才),深圳户口再加上三年社保。

另外就是以家庭为单位申请,如果是单身的话,年纪要满35岁。

在深圳名下无房,而且五年时间内,在深圳没有转让过住房的记录。

看完人才房的优惠和购买条件,我们再来讲下为啥说这个消息比较重磅。

从某种意义上说,如果这类安居型人才房持续在深圳这类一线城市试点推出。

如果试点成功之后,能够在全国铺开的话,会从很大程度上改变商品房市场的供需格局。

这道理很简单嘛,多数人一辈子能赚几个一百万?要是年年大规模推人才房,大家不就都去摇号了嘛。

中间这个差价对任何人来说,都不能说没有吸引力。少了这几百万房贷的压力,大家日子也会过得滋润许多。

这里面尤其是普通的刚需,他们大多数人很大概率是更愿意等待摇号,而不是付出溢价去买旁边的高价二手房。

随着时间的流逝和量的累积,持续供给的安居型人才房量上来以后,会对周边普通刚需住宅的价格和流动性形成冲击。

不相信这种情况会发生的,可以想想当年深圳从2020年开始出现的巨大新房倒挂。

绝大多数深圳新盘,当时倒挂在三成到四成之间。之后又因为一手明文限价,坚持了两年左右时间。

在这个时间之后,我们看到了二手向倒挂的逐步回归。高价买二手的,基本都被挂在半山腰。

这也是为啥过去两年时间,任何一线强二线城市的小伙伴问我们房事的时候

我们基本都会说类似的话,如果你的城市有倒挂,那么首选打倒挂新房。

这时候往往问的人会说了,摇号人太多打不到怎么办呢?回复是打不到就坚持打。

除非你现在就必须马上买这个房子,而且又不怕损失,那么你可以买价格更高的二手。

摇倒挂新房,很大程度上是为了有安全垫。不然的话二手价格向倒挂新房回归,你就被挂半山腰了。

现在大规模在深圳推出这个人才房,其实从某种意义上和当年的倒挂道理一样。

如果这种情况长时间持续下去,远期能维持金融属性保值的,可能就剩下那些豪宅和优质改善了。

我们甚至可以说在这种情况下,除了少数的一线强二线城市的好房子,多数城市的普通刚需住宅都不再具备金融保值属性。

未来普通刚需住宅每年增值幅度,可能连GDP增速都跑不赢,彻底失去过去的金融保值属性,完全回归居住功能。

这里我们也可以问自己一个问题:如果你所在城市的房子没办法保值,那么你还愿意贷款三十年,辛苦还贷供房么?

当然了,这样的情况最终会不会成真,还要看深圳这个变化是短期一过性的,还是为全国推开试点,这点我们还是要边走边看。