浦姐说:“给我吧,最近三年我增长最快。”

阿兴:“我增长也不慢,而且我最会搞发明创造。”

宫妈:“年轻人,快即是慢,我最讲究安全稳健,而且还有村委会给我隐性兜底。”

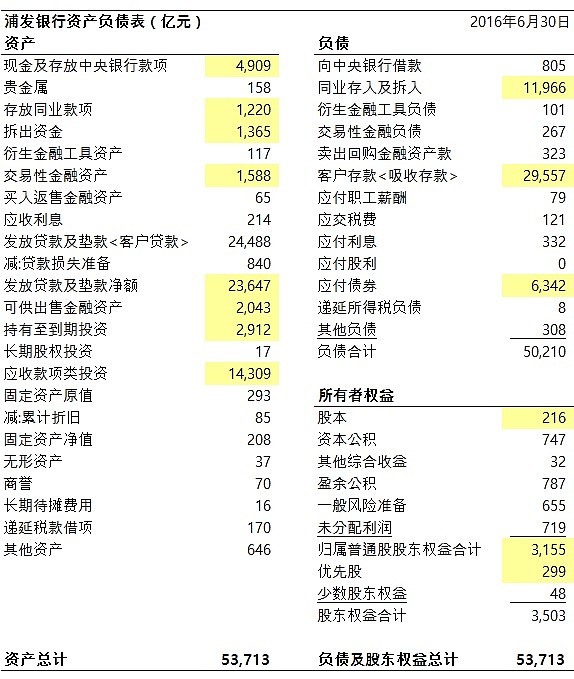

别说那么多了,你们这生意咱也明白,高收益对着高风险,宫妈说得对,首先要看看各位的资产质量。打败华尔街的林奇说了“投资企业先要看看资产负债表,如果左边很可疑,右边一团糟,那就不用看了。”先看看浦姐的资产负债表吧。

我靠,太复杂了吧,这些字单个咱都认识,合一起看着咋就那么眼晕呢。为了手里这点钱有个好着落,咱不能被困难吓倒。仔细研究一下,先把里面三位数的小额科目排除掉,几百块的东西就不费时间研究了,剩下四位数以上的科目倒也不多。

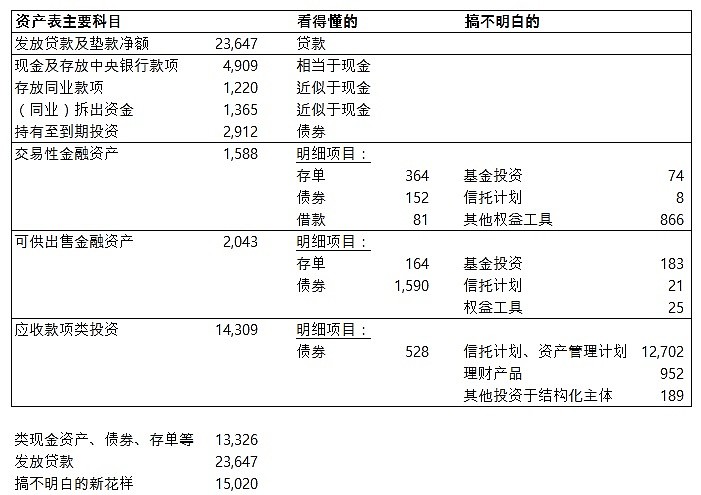

资产项目相对比较复杂,每一项里面又有很多明细科目,大体上可以分为三类:(一)发放贷款,这是主业资产;(二)现金、债券等很容易看懂的资产;(三)信托计划、资管计划等搞不明白的项目。负债项目很简单,主要是吸收存款、从同行处拆借来的资金、发行的债券。所有者权益中的股本一项也有些学问,这个放到后面再说。先看看资产表的主要科目:

我:“浦姐,你账上这个信托计划、资产管理计划数额这么大,相当于贷款的六成了。你们不就是放高利贷的吗,除了发放贷款之外,怎么搞这么多新花样?这些到底是个啥?资金最终流向去哪了?”

浦姐:“这个你外行了吧,这些都是近年来流行的非标投资,最赚钱了。所谓信托、资管计划就是个筐,什么都可以往里装。至于资金流向,哪儿赚钱就流到哪儿去呗,反正就是不告诉你。这东西最早是阿兴发明的,他就凭这个发力上位,现在大家都学会了。”

我:“那为啥四大妈的报表上基本上没有这些东西?”

阿兴:“你看看她们多大岁数了,当然玩不动了。”

好吧,既然咱搞不明白,你们也不告诉我,也就不费那个力气了,咱研究研究看得懂的。毕竟发放贷款是最大头的资产也是最主要的利润来源。那么这些贷款质量到底怎么样呢?

宫妈:“放心吧,我们不良率很低的,普遍只有1.X%。”

我:“良或不良都是你们自己主观认定的,我就看看你们贷款到期有没有收回,逾期的有多少。”

建姨:“小伙子,你倒挺轴。阿姨我提醒你一句,有些贷款还款出问题了可以通过重组来调整还款期限、利率等条款。所以你应该把重组贷款也算上。”

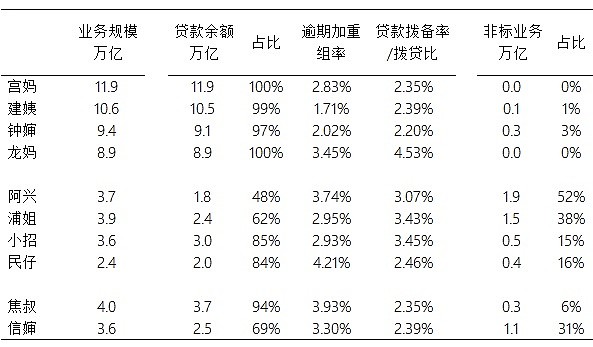

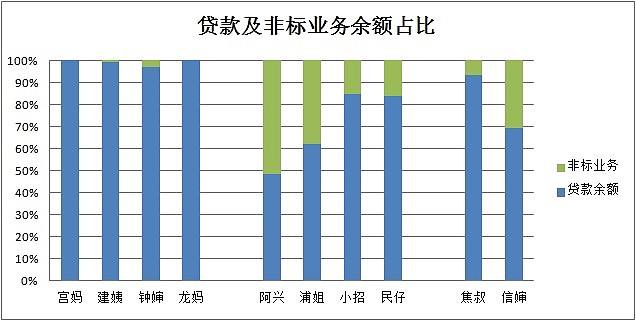

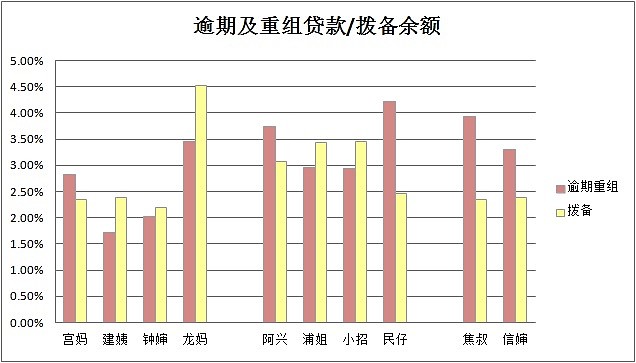

翻遍了各家的资产负债表,总体上四大妈还是非常稳健的,报表也比较简单,业务都放在传统的贷款上,其中龙妈的逾期加重组贷款比较多,资产质量较差,其他三家都还可以。招、浦、民、兴这四家报表就有点花样了,阿兴超过一半的业务都是信托、资管计划等非标业务,浦姐则有三分之一多,小招和民仔比较少;另外这四家逾期加重组贷款占比整体比四大妈要高些。

各家的数据列表对比如下。为了做到货比多家、广为参照,这里把隔壁村的焦叔和信婶的数据也列上了。

画个图放在下面,这样看得更清楚。发放贷款作为传统业务,受到村委会和村里高利贷协会的严格监管,平均都会计提贷款余额3%左右的拨备,这不是个小数目,差不多相当于两年的净利润。而非标业务则随意计提,平均拨备仅有千分之几,可以忽略不计。像阿兴这样的,一半的资金放了贷款并按规矩提了3%的拨备,另外一多半的资金投向了非标资产,却几乎不提拨备。这明显不对劲啊。一个放高利贷的,贷款也好、非标也罢,说白了都是把钱借出去吃利息,为什么一半风险那么高导致要提很高的拨备,而另一半却一点风险没有? 后者的利息就那么好吃?

阿兴:“有什么不对劲?这正是哥的牛比之处,发明创造是我的强项,朦胧产生美,你懂不懂?”

我:“确实不懂,但是越不懂的东西咱越怕,阿兴和浦姐的非标资产占比太高,这一块你们说的再好,我也还是要打个问号的。”

再来看看传统贷款业务的质量。看看谁红线冒得高,同时黄线又短拦不住的。

民仔:“就知道你要说我了,俺红线长的高点黄线缩得短点,主要是因为前两年听信郭嘉的宣传,大搞小微贷,给害苦了。不过憋怕,你看看隔壁村的焦叔、信婶也好不到哪去。俺可是最年轻的一个,目前规模最小,这两年反思之后使劲发发力,很快就赶上来的。”

我:“好吧,那等你赶上来再说吧。”

倒是看着建姨的逾期贷款最少同时拨备又最有富余,怪不得雪球上好多大威都说建姨好呢;钟婶也还行,红线控制的不错。年轻一辈中浦姐和小招最好,红线压得住,黄线有富余。

这时候阿兴不干了:“你这人看着挺年轻,怎么遇事像个老头子,前怕狼后怕虎的,那还玩什么高利贷啊? 来,哥给你全换成钢镚拿回家慢慢数着玩去。”

浦姐:“是啊,账面资产只代表过去,你得看看谁家的前景最好,成长性最高。”

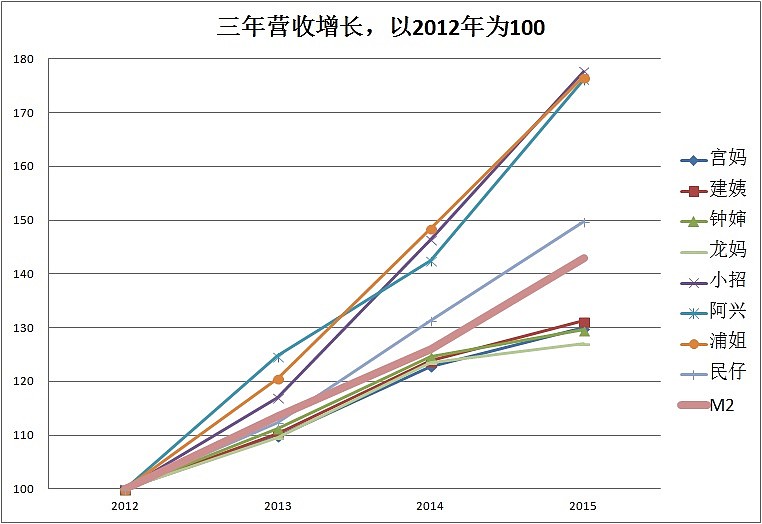

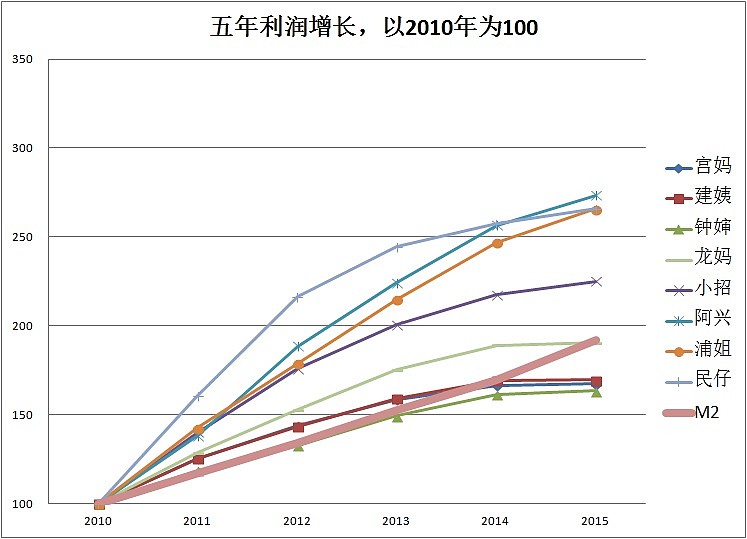

这话也有道理,咱看看成长性。

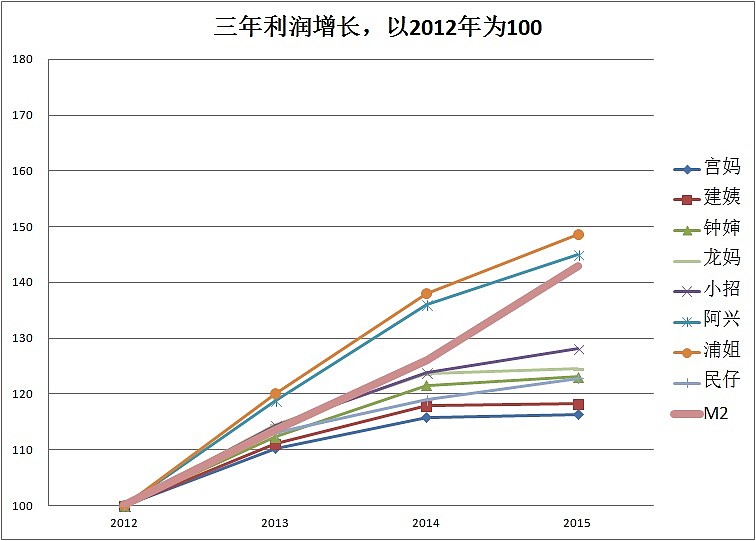

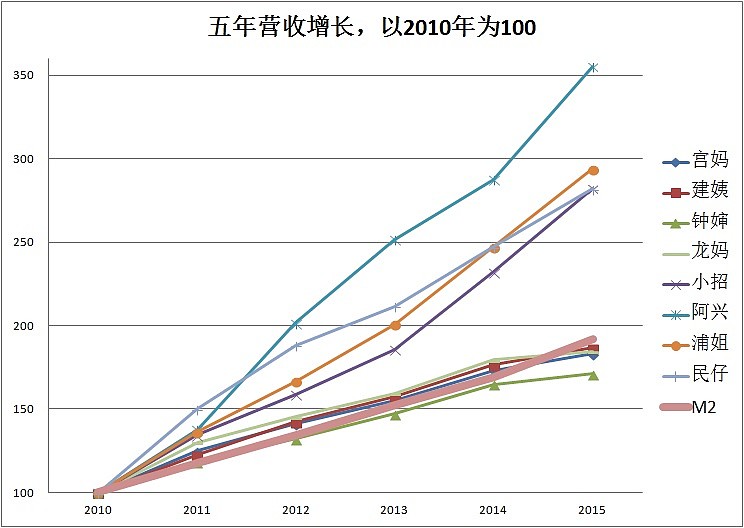

搞金融的果然高大上,随便画几条线都那么有韵律。我:“里面那条粗粗的红线是啥啊,你们怎么都跟着它跑呢?”建姨:“那是M2,说复杂的你也听不懂,简单来说就是村里的水位。水涨船高,我们就好比赛龙舟的,跟着水位高低而上下起伏。”这三五年,几个年轻人基本上是浮在水位上方的,而四大妈整体跑输水位;另外尽管近五年内来,招浦民兴的收入增长能够跑赢M2水位增长,但从利润增长图上可以看到近期水位飙高,所有人都开始有点跟不上的感觉了。

我:“小招,你咋那么有个性?画条线也上不挨、下不靠,跟大家不合群呢?”

小招:“人家能跑赢四大妈,但又不敢像阿兴、浦姐那样跑太快,怕闪着腰。其实人家在收入方面并不逊色,而利润都是调出来的,现在每期计提的拨备比利润还高,报表上的利润数字也就呵呵了。另外你前面看了资产的质量,也应该看看利润的质量啊,同样一块钱的利润,我的不少都是铁粉贡献的。人家的粉丝质量可是最高的哦。”

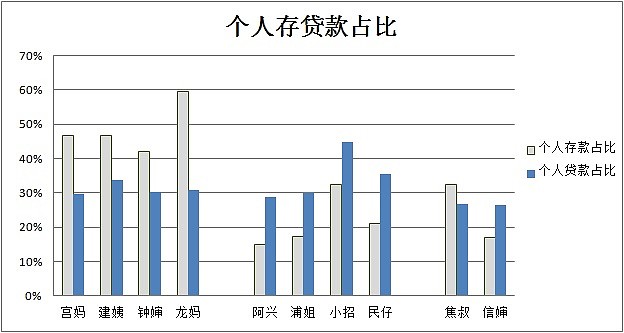

从负债端来看,四大妈干的年头那么长,自然积累了大量的僵尸粉,因此个人存款占比都很高;年轻一辈中明显小招领先。而从资产端来看,小招的高质量粉丝消费能力非常出众,个贷占比远超其他人。

小招:“人家本来不想出来抛头露面。无奈最近村里景气不再,增速下行,村委会和高利贷协会催得紧,要我们扩充资本,预防风险。否则俺家的大门也不是你那么好进的。俺家的家底还是比较厚的,大东家也在投入,门槛会越来越高的。”

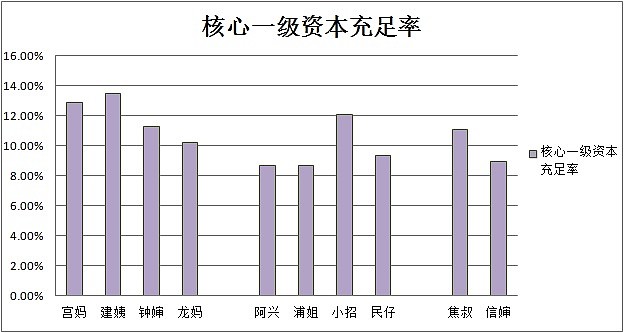

你倒提醒我了,各家的家底咱也应该比较一番。高利贷协会有个指标:核心一级资本充足率,就是核心一级资本除以风险加权资产得出的比率。

核心一级资本目前基本上就是普通股的总权益(不含优先股),风险加权资产就是按协会规定的一套复杂办法,对每一项资产按照风险高低不同进行调整,之后再加总计算的资产总数。因此核心一级资本充足率的倒数可以看成普通股东资本的杠杆倍数。例如浦姐核心一级资本充足率8.67%,相当于普通股东背负了11.5倍的杠杆;建姨核心一级资本充足率13.46%相当于7.4倍的杠杆;而小招核心一级资本充足率12.09%,相当于8.3倍杠杆。

核心一级资本充足率这个数据低了,普通股东就有被摊薄的风险。说到这,要回过头去看看资产负债表的所有者权益部分了。还是以浦姐为例。浦姐:“讨厌,人家都被你看光了。”

2016年中期浦姐普通股股本216亿,15年底是187亿,增发了16%的普通股。目前普通股对应3155亿的股东权益,另外还有300亿优先股。优先股的股息率平均是5.75%,每年要分给优先股股东17.25亿。在特定情况下(核心一级资本充足率很低或者发生财务危机时)按10.96元价格强制转为普通股,相当于目前216亿普通股被摊薄11%。目前除了小招之外,其他几家或多或少都发行了优先股、或已获批准即将发行。小招历史上也没有对外增发普通股的摊薄行为,最多也是原股东同比例配股。

这些摊薄因素最终都反映在普通股每股收益上。浦姐2016年中期净利润增长12%,但是普通股每股收益仅增长5.5%,被摊薄的很厉害。而同期小招净利润增长6.8%,普通股每股收益增长6.9%,挣的钱实打实地全落进了咱普通股股东的口袋。

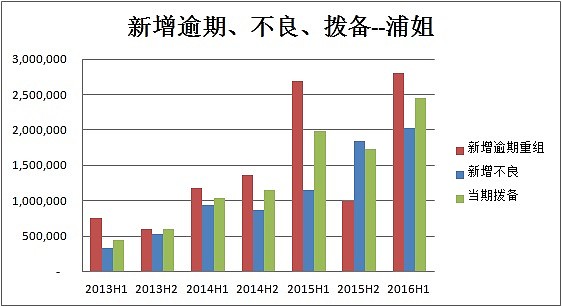

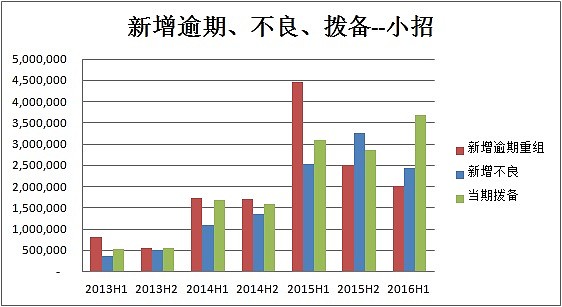

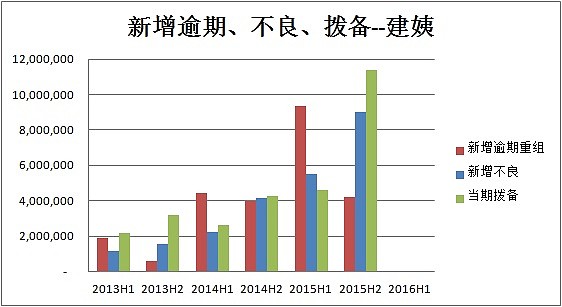

最后总结一下,小招综合素质最棒;浦姐近期发展最优,资产质量相对稳定;而建姨资产质量最好。这是横向比较的结果,但是现在村里人普遍担心经济下行、坏账爆发,很多人大谈特谈“我村崩溃论”,认定了村里这些放贷的最终都得跑路。听得我也很怕怕,于是把各家的资产质量拿来纵向一比较,发现近两年确实在加速恶化。不过听说最近半年貌似有点起色,也不知是回光返照还是所谓“拐点”。拿这三家的数据来看看吧。(注:图中当期新增的逾期、不良都是加回核销的数据)

可以看到2015年上半年大家的逾期都呈现爆发状态,下半年新增逾期减少了,但显然上半年的逾期贷款很多形成了下半年的不良。今年上半年浦姐的逾期贷款又爆了出来,部分原因可能是去年下半年压得过低;而小招则逾期不良双降。全行业的资产质量是否企稳目前还不好说,但是小招的数据至少给了个好的盼头。

喜欢招行的逻辑其实不是它在哪个方面最好,而在一定程度上奉行着中庸之道。在这样一个躺着赚钱的高杠杆行业,不需要多么进取,更需要七分保守;不在于多么强大,更看重招牌和特色。招行在股份行里可算是最保守的,比更保守的四大行又有体制机制的优势;同时它仍然保持着最好的零售银行的特色。在经济下行周期有较好的防御性,未来进入景气周期时相信还能有较高的成长。还有一点很重要的因素,公司需要资本时,大股东从来都是掏钱配股,去年还在二级市场直接增持,从未做过定增或发优先股等摊薄行为。大股东这么舍不得的一家企业,相信定有它好的原因。最后关于经济下行和银行真实坏账的问题,反正也没人说得清,就爱谁谁吧。

(注:文中招行和浦发采用16年中期数据,其他为15年度或16一季度数据。)

$招商银行(SH600036)$ $浦发银行(SH600000)$ $建设银行(SH601939)$