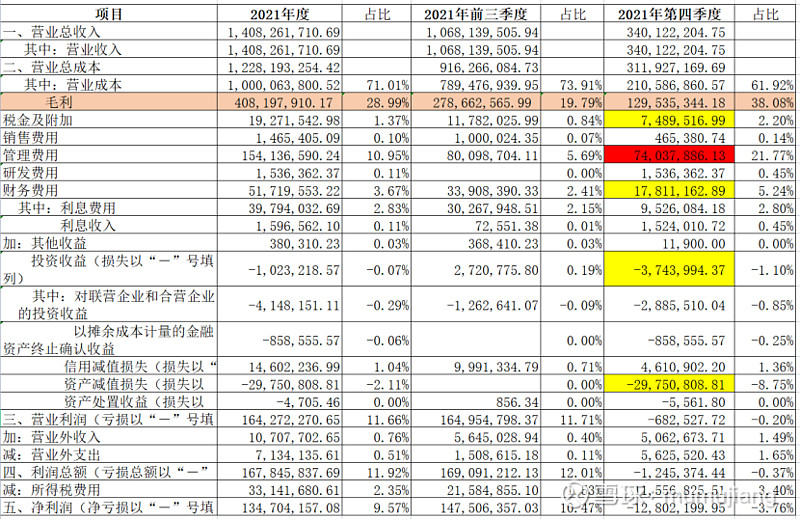

1、逐步降低的贸易业务量

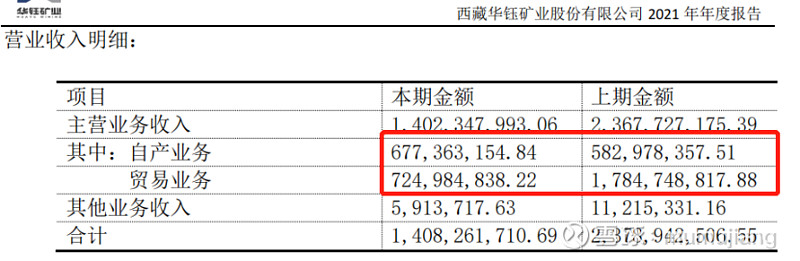

华钰的营业收入分为自产品业务收入、贸易业务收入,自产品业务收入就是自己挖矿自己卖,贸易业务就是买进卖出赚点价差。从2020年、2021年年报可以看出,贸易业务收入毛利率很低甚至不赚钱,华钰逐渐缩减贸易业务。华钰21年年报里也说了为有色金属价格不稳定,减少了贸易业务量。而21年自产业务的毛利率为60.36%。

华钰2021年贸易业务占营收的51.7%,但是还亏了98.36万,主要利润来源是自产品业务(自己挖矿自己卖),自产品业务毛利率60.36%。

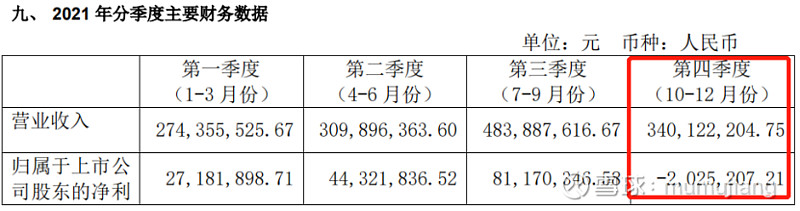

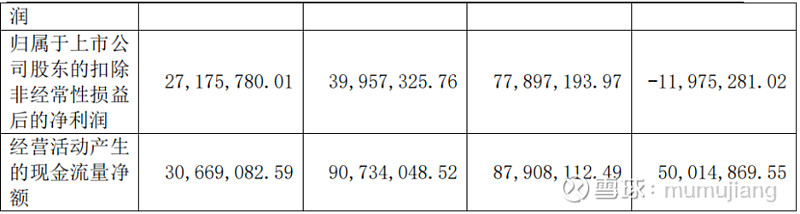

2、21年Q4利润负数原因

21年Q4净利润-200万,主要是计提了各类减值损失2975万(包括固定资产减值损失、在建工程减值损失、无形资产减值损失),管理费用较前3季度增加较多(其中股权激励1167075X12.43+185790X10.84=1652万,招待费比20年多700万大概率大多计入Q4,加上Q4计提员工年终奖)。

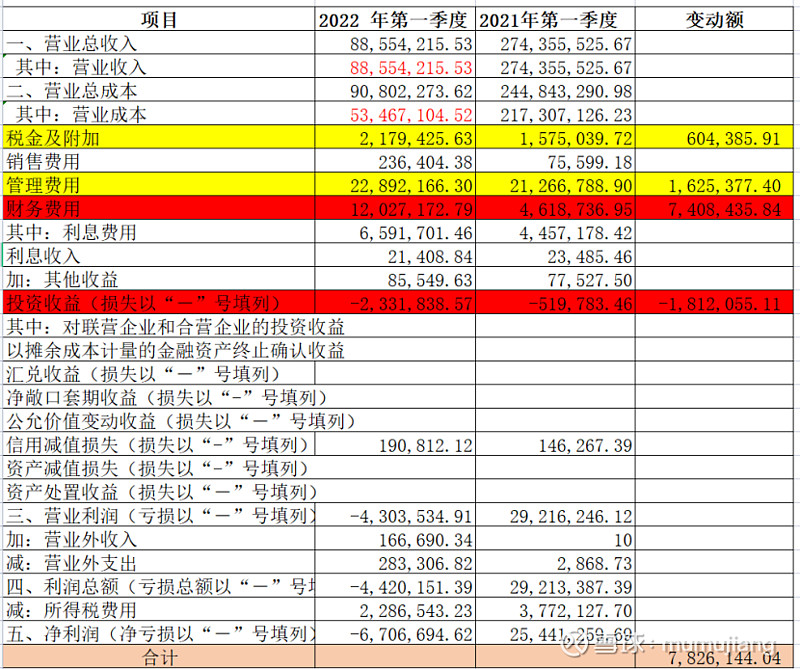

3、22年Q1净利润负数原因

22年Q1营收环比下降,但税金及附加、管理费用、财务费用、投资损失环比增加782万,导致净利润负数。财务费用主要是汇兑损益的影响。

22年Q1毛利率=1-5346.71/8855.42=39.62%,低于21年自产业务的毛利率60.36%,说明Q1的营收里还是有一部分贸易拉低了毛利率水平,而且22年Q1的铅锌锑价格整体高于21年的价格,所以正常来说22年Q1的自产业务毛利率也应高于60%。假设22年Q1的自产业务毛利率为60%,贸易业务的毛利率为0,倒算下自产业务营收为5847.52万,贸易业务营收为3007.9万。而21年自产业务收入为6.77亿,平均每季度自产业务收入为1.6934亿。华钰Q1按照1.69亿自产业务收入计算,至少还能释放利润(16934-5847)*60%=6652.2万。而且这还是在没考虑产品价格涨价、塔金等矿带来产量增加的情况下计算的!

从每季度的库存来看,库存也是增加的,20年Q4库存5320万,21年Q1库存5952万,Q2库存6739万,Q3库存6541.58万,Q4库存6489.08万,22年Q1库存7841万。华钰可能是考虑到产品涨价,惜售库存!!

如果华钰正常销售产品,完全能coverQ1的成本、费用,Q1净利润至少增加六千多万!随着塔金等矿投产,利润释放,华钰的报表会变得越来越漂亮!

4、股东变化

前十大股东:关峰,15年开始做融捷,只做融捷,现在只做华钰。朱平波,只做科恒。

5、总结

22年Q1净利润负数是因为自产业务销售量少导致的,并不是主营业务变差导致的,而且把该计提的各种减值都计提了,扫完了雷,后面华钰的报表会越来越漂亮。而且又来了长线的新牛散!

只要你能读懂,就会明白华钰的一季报完全符合预期!

华钰的股友们很多都是坚持了很久的战友,这个时候需要通过数据看到华钰的本质!

$ST华钰(SH601020)$ $华钰转债(SH113027)$ $*ST澄星(SH600078)$

本文仅做分析,不提供买卖决策!