2003年,天音通信控股股份有限公司借壳赣南果业上市,深圳市国资委控股,主营业务是通信相关,移动电话销售。

2008年报,营收157亿,毛利率8.15%。卖手机的营收很高。。

2011.2.17 和苹果签协议,成为苹果公司在中国的指定授权分销商。开始卖iphone。。

2011.3.10 和opera合作,将以开发、经销和支持移动浏览器平台, 在移动互联网领域取得发展。进军手机浏览器。。后面搞出了欧朋浏览器。。

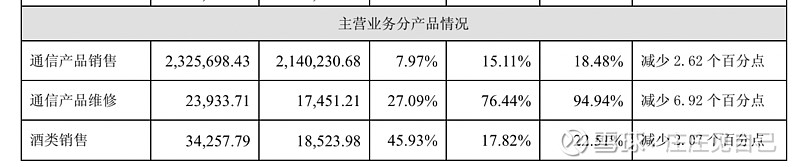

2011年报,积极引进新的手机代理品牌,形成了集移动电话及其他数码产品分销、连锁零售、售后服务及增值服务的完整产业链条。多了维修收入,酒的收入还在。分销业绩也在增长,毛利率略降。

2013.10.10 欧朋浏览器中标内置移动手机。。

2014年报,毛利率降低非常多。通信行业变化多端,品牌厂商竞争激烈,手机分销行业遭遇历史最大挑战,随着国内开始发放4G牌照,智能手机进行3G/4G制式的切换速度快速提高,传统知名手机厂商份额有所下滑,互联网手机品牌的异军突起,使得智能手机的产品生命周期进一步缩短,销售节奏进一步加快,同时三大运营商的补贴政策纷纷发生改变,使得原有的手机分销环境随之改变,手机分销行业的竞争更加激烈

2015.12.15 收购掌信彩通 100%股权,彩票。。。2016.3.29 资产过户。

2017.3.23 增发收购天音通信 30%股权,10.6亿。2017.10.26 证监会审核通过。11.1 资产过户。12.12 增发上市。

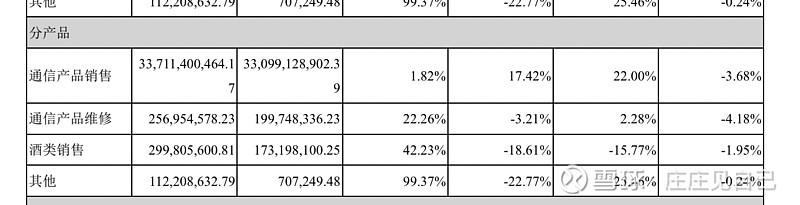

2017年报,通信产品销售毛利率是3.12%。彩票营收3.6亿,毛利率不知道有多少。。主要完成了少数股权收购,然后降本增效,又发展了彩票业务。

2020.3.25 收购易天移动数码连锁有限公司45%股权,2.47亿。将有利于进一步加快实现公司“一网一平台”的战略,强化对控股孙公司易天数码的管控。

2020.11.18 和共青城,鲲鹏展翼投资星盟信息,持股1.74%。收购深圳市智信新信息技术有限公司的部分股权。深圳市智信新信息技术有限公司已与华为投资控股有限公司签署了收购协议,完成对荣耀品牌相关业务资产的全面收购。

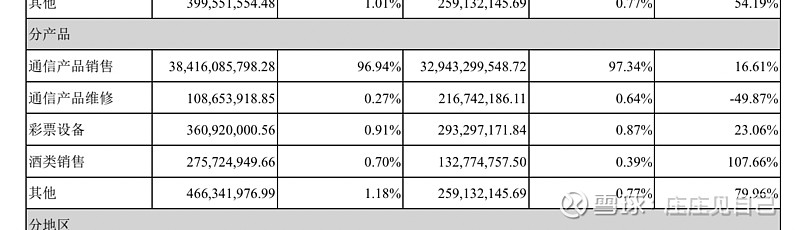

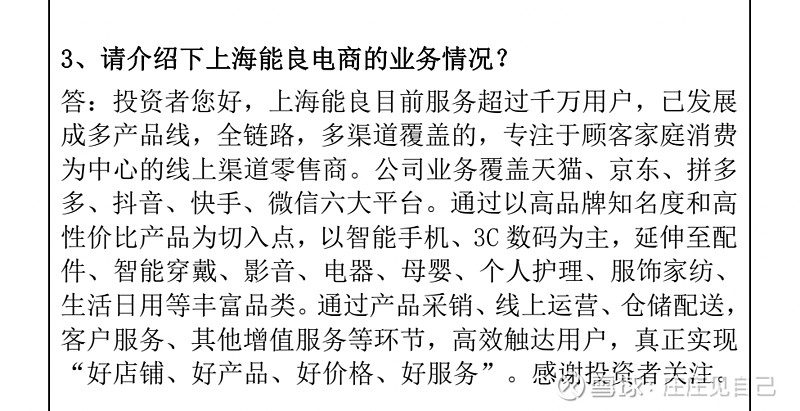

2020年报,通信产品销售毛利率2%。苹果业务方面,公司是国内唯一同时具有苹果线上、线下分销和线下零售三大渠道授权的代理商。华为融合产品收入实现翻番,保持公司华为业务稳定的市场占有率。三星业务方面,公司作为三星的主力国代商,国内市场份额遥遥领先。零售电商是能良电商。

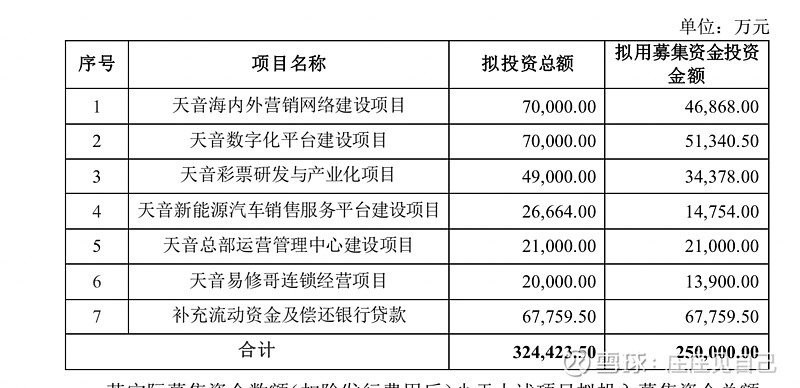

2023.8.9 增发25亿投资。居然还有新能车销售平台。。

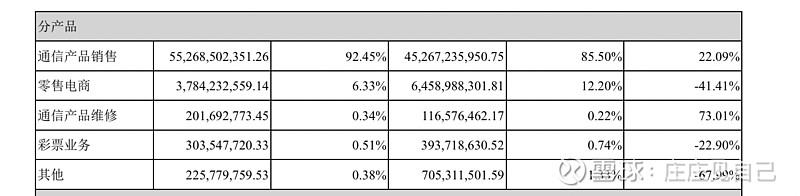

2023年报,电商平台开拓新渠道,如抖音、快手等视频直播渠道,抓住新渠道的发展红利,实现电商业务的快速增长。通信产品销售业务稳健增长。

负债率有点高,是个高现金流的企业。。投资性房地产30亿。。。主要是天音大厦?

结果净资产也是30亿。。。24年短期借款增加了许多。

天音控股的增长点是手机业务(AI手机,折叠手机),wiko手机(鸿蒙),消费电子(3C 数码、智能穿戴、智能家居),新能源汽车,电商营销,彩票,沾边荣耀,国资控股。以往炒作在AI手机,荣耀借壳。。近期有世界杯。。交易明显活跃,预期的弹性比较大。感觉适合玩K线做震荡= =,跟的是消费电子板块比较多。。#天音控股# $天音控股(SZ000829)$