2001年,南通江山农药化工股份有限公司上市,主营业务是农药。

2007年报,营收20亿左右,毛利率20%,这种毛利率好像不会很稳定把?

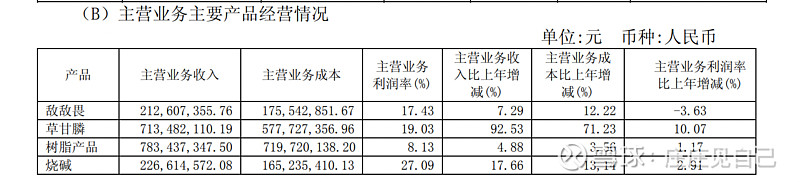

2011年报,草甘膦增长,其他下滑,主要是这几年化工产品价格低位运行。。股价大底在这年的年报。

2012.11.20 收购泰国 LADDA 集团 90%股权,2.1亿,可依托其制剂工厂及客户资源,充分发挥贸易平台优势,提升公司出口业务的核心竞争力;实现向泰国农化下游分销领域的延伸,提升公司农化业务在泰国市场的规模及地位。2013.6.4 终止,双方未能就股权收购相关条款达成一致。

2014年报,这个业绩和化工产品的毛利率息息相关。。公司始终坚持"农药为主,氯碱配套,三废治理,综合利用"的发展思路,加快推进"农药制剂化、制剂品牌化、品牌国际化"战略。

2016.4.13 收购苏州华微特粉体技术有限公司29.5%股权,1498W。标的公司将授权本公司有关纳米板和纳米板用粉体的技术的排他性独家许可使用权。纳米微孔绝热板和纳米粉体是新型节能材料。

2017年报,行业景气度有所提升,农药、化工产品价格上涨,销量增加,毛利提升。。

2018.11.3 和中天科技集团有限公司签署战略合作,在新材料、新能源、园区资源循环利用等方面开展合作(具体可包括但不限于基础原料、高纯电子化学品、稀盐酸循环综合利用和硅系材料联合开发等方面)。

2019.8.27 投资159t/d 危废处置装置升级改造项目,1.94亿。

2020.4.21 投资10 万吨/年有机无机复合肥、1.5 万吨/年一氯甲烷和 0.2 万吨/年氯化钙水溶液。2.25亿。

2020年报,其实看不太懂。。毛利率又增加,这里后面两年毛利率增长很快。。。

2021.6.2 增发收购福华通达 100%股权。除草剂(主要品种有草甘膦、草胺膦)及其配套中间体三氯化磷、亚磷酸二甲酯、甲醛、多聚甲醛、氯乙酸、甘氨酸、双氧水、氯碱,以及热电联产蒸汽等产品的研发、生产和销售。2021.12.7 终止。

2022.10.11 投资合作意向书,拟与瓮福集团合作,在贵州省黔南州瓮安经济开发区精细化工园建设磷化工循环一体化产业链项目,打造除南通、枝江基地以外的国内第三生产基地。

2023.4.18 投资8亿建设供热中心一期项目。

2023.8.29 收购南通联膦化工有限公司 67%股权。南通联膦属于国内主要的水处理剂生产企业之一,水处理剂为公司三氯化磷、 亚磷酸二甲酯及亚磷酸等磷化工中间体下游产业,收购后可延伸公司产业链,提升公司新材料板块业务规模与比重,优化公司的产业布局,符合公司十四五规划及农药、新材料、制剂和基础化工“ 3+1”产业发展方向。

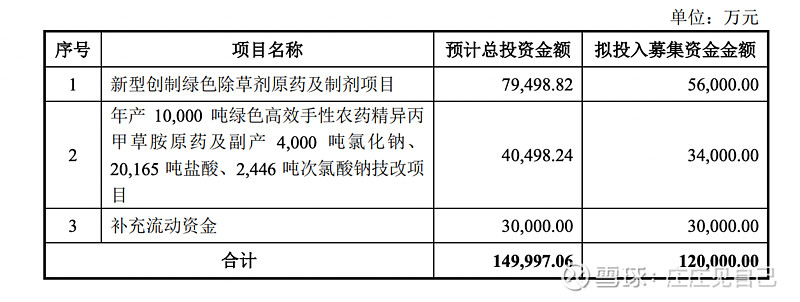

2023.12.30 投资36亿,5 万吨/年阻燃剂 TEP、3 万吨/年阻燃剂 BDP、2 万吨/年 阻燃剂 TOP、10 万吨/年草甘膦及配套设施。

2023.12.30 发可转债投资。

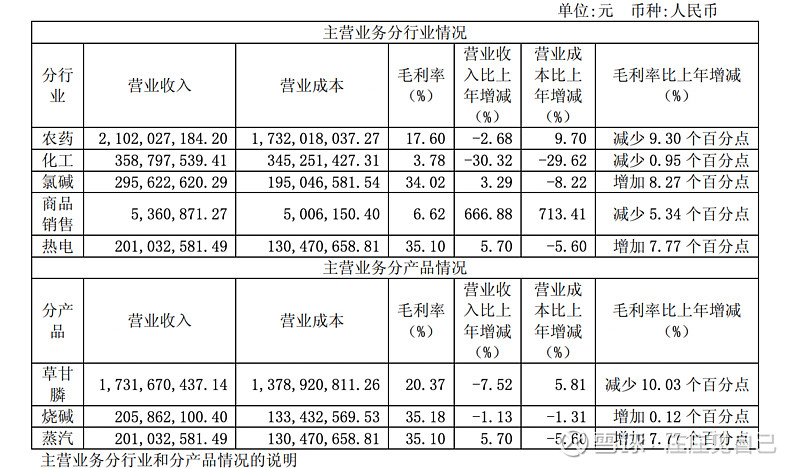

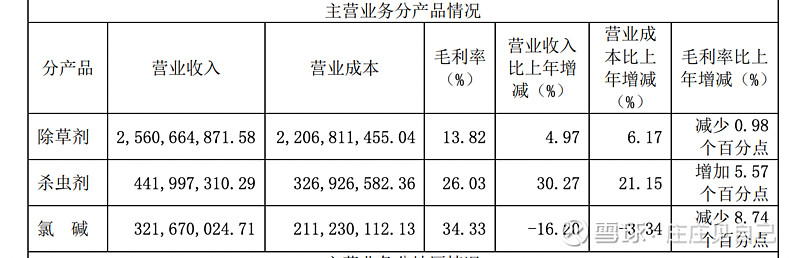

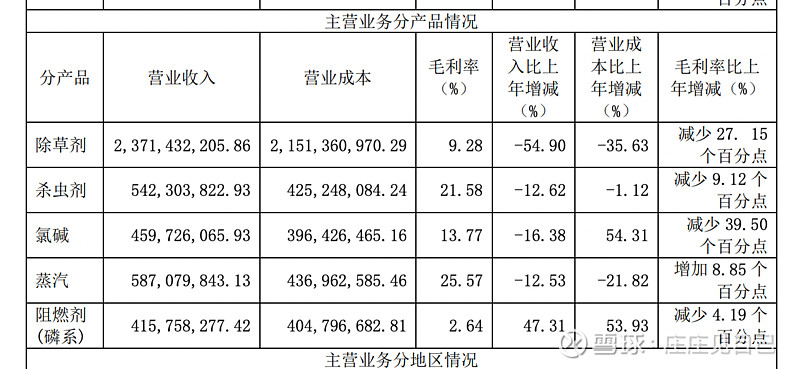

2023年报,多了蒸汽和磷化工的营收。近几年农药行业盲目扩张带来大部分农药产品产能过剩,行业市场低迷导致无序竞争加剧,化工景气度降低。。

江山股份的增长点是转基因作物的推广种植、扩产、农药、基础化工、纳米氧化铝粉体、阻燃剂(能燃烧的东西让它燃不起来,TCPP、TEP 和 BDP)、水处理剂(磷化工)、化工中间体、热电、实控人变更预期。。我觉得这种化工企业很难估值,关键还是看行情。。更大的关联性还在农药。。周线走得很好看,但如果没有一级市场的知识,未来的景气度很难判断。。我不行$江山股份(SH600389)$ #江山股份#