2017年,宇环数控机床股份有限公司上市,主营业务是数控机床。

2017年报,营收2亿多,毛利率很高。

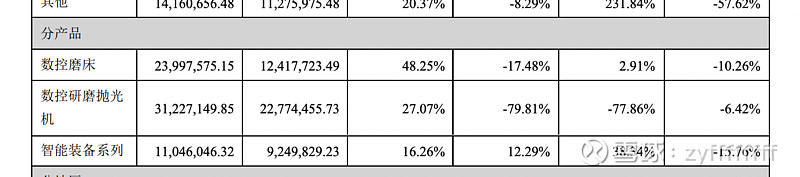

2019年报,我国机床工具行业国内市场需求减少,公司主要产品数控磨床和研磨抛光机订单不足,公司经营压力加大。

2021年报,公司产品在消费电子与汽车零部件行业领域影响力进一步扩大的同时,来自能源行业、特变电行业、刀具与粉末冶金等行业的批量订单也有一定的增长,主导产品海外市场销售继续保持增长态势;2020年这一年因为消费电子订单,基本面有较大的改变。

2022年报,受地缘政治冲突等多重因素影响,我国宏观经济下行压力进一步加大,机床工具行业面临市场需求收缩、投资偏弱、供应链不稳定等问题,业绩下滑。

宇环数控的增长点是工业母机,消费电子,汽车,机器人,碳化硅加工设备,苹果供应链,小米手机。这公司的业务很匹配炒作的各个方向,这一波走的应该是苹果MR和小米。首板很强,二板拉尾盘,这里三板不太好进感觉,不过市场一切皆有可能。$宇环数控(SZ002903)$ #宇环数控#