1999年,河南神火煤电股份有限公司上市,商丘市国资委控股,主营业务是煤铝(煤和铝)。

2007年报,煤是煤矿里采的,毛利率很高,铝产品主要是氧化铝、电解铝、铝合金、铝型材,毛利率也还可以。煤营收18亿,铝营收60亿。

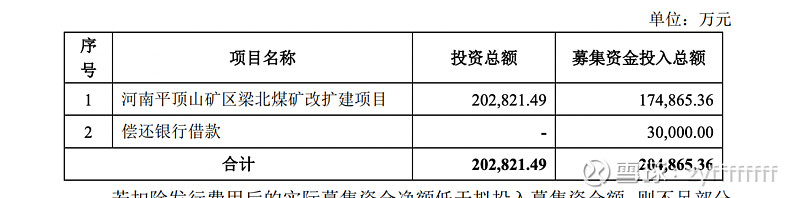

2011.7.12 增发投资,买一些煤矿。2012.6.1 证监会审核通过。7.30 增发上市。

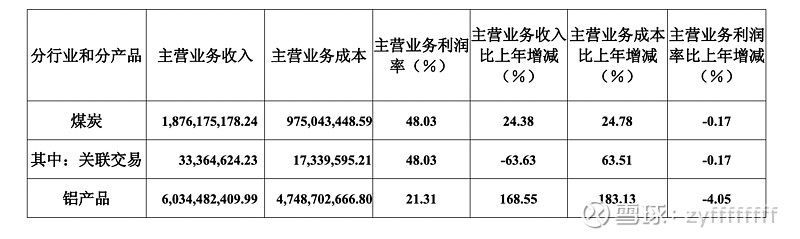

2011年报,煤炭收入65亿,毛利率依旧超级高。铝营收103亿,但是亏钱了。铝毛利低是因为电价上涨及产能的陆续启动而产生大量启动费用。

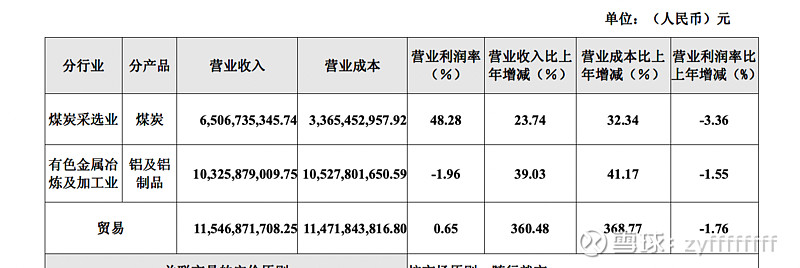

2014年报,拆得很细,煤炭的毛利率下来了,铝的毛利率比较低,但是不亏了。国内宏观经济增速放缓、产业结构调整、行业产能过剩等多重因素影响,公司主营产品煤炭、电解铝市场需求减少,价格大幅下降。

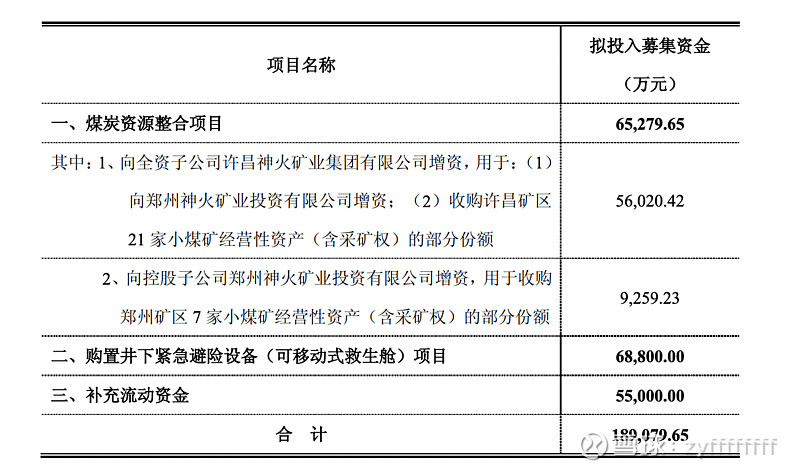

2018.11.23 增发投资。

2018年报,业绩下滑,原材料氧化铝价格上升,铝锭的毛利率低,煤炭销量下降,营收下滑。

2021年报,煤和铝都是量价齐升,加快云南水电铝一体化项目的投产进度,电解铝产品销量同比增加 40 万吨。

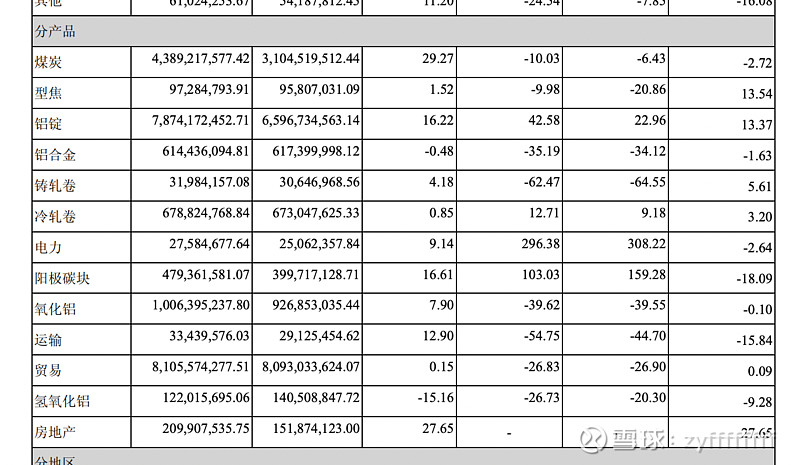

2022年报,暴赚75亿,铝箔营收也有26亿。主营产品煤炭、电解铝、铝箔产销量同比增加,价格同比上涨,公司盈利能力大幅增强。

产能:

电解铝 170W吨,装机容量2000MW,阳性炭块56W吨,铝箔8W吨,煤炭680W吨

炒神火股份主要是看铝锭的价格和煤的价格。。这种感觉挺难把握的,有个印象就好,高估还是低估确实也很难判断,就算你说低估别人也不会认。。$神火股份(SZ000933)$ #神火股份#