2017年,广东迪生力汽配股份有限公司上市,主营业务是汽车铝合金车轮。

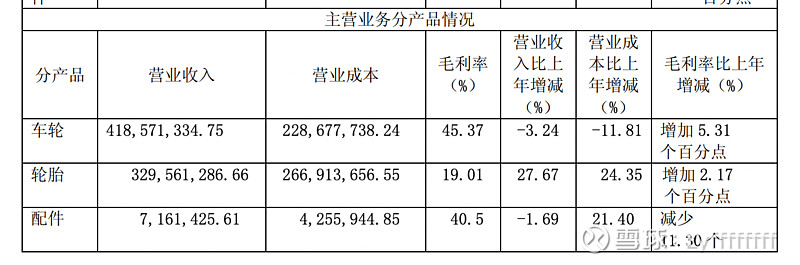

2017年报,毛利很高,营收也不错。

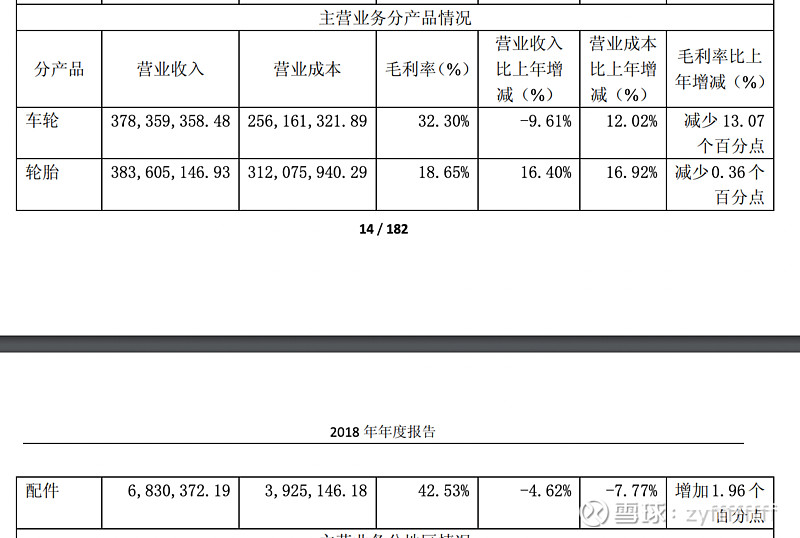

2018年报,毛利略微下滑。

2020.1.15 设立合资公司,广东威玛新材料科技有限公司,9900W,持股55%。废旧锂电池综合回收利用、氧化锌物料的回收利用、新材料、新能源的研发。

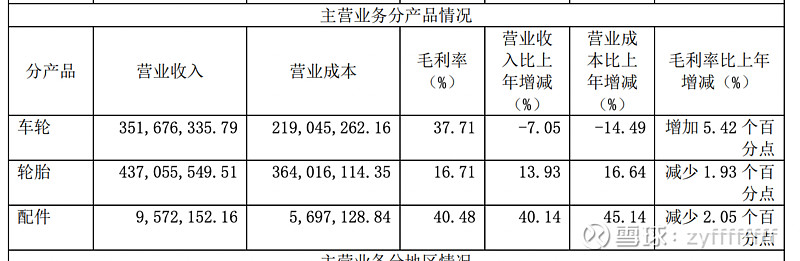

2019年报,业绩较为稳定。

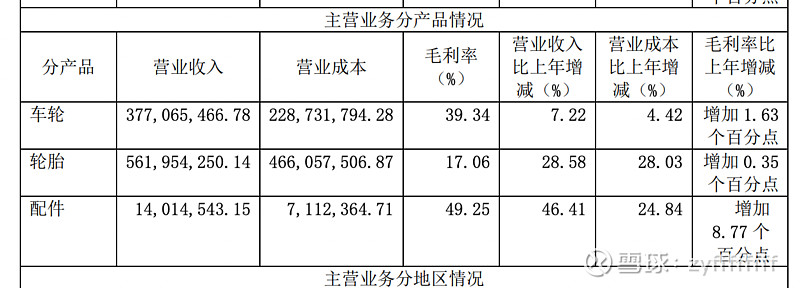

2020年报,业绩明显增长。汽车轮胎属于常用消耗品,市场需求量大,本年度公司增大轮胎销售力度,轮胎占营业收入比例增加,毛利率也同比增加

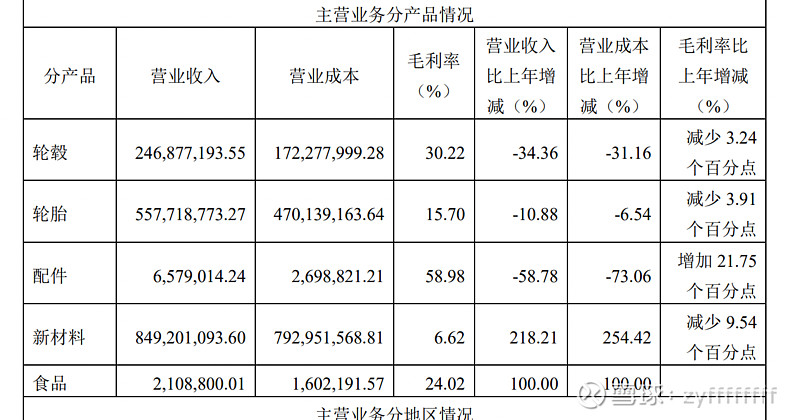

2021年报,轮胎业绩继续增长,出现了新材料的收入,主要是广东威玛并表。

2022.8.8 意向投资20亿,5 万吨/年废旧锂离子电池电极粉再生利用及 5 万吨/年高镍三元锂电前驱体(NCA/NCM)项目。(长上影线)

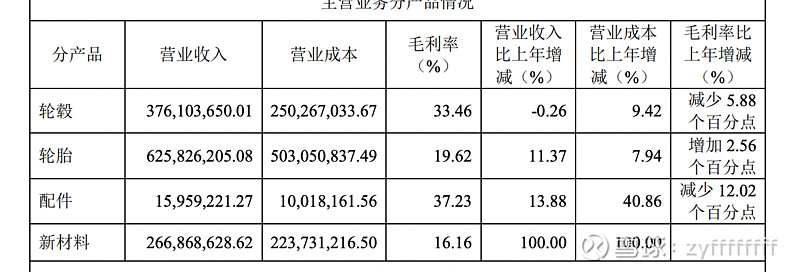

2022年报,轮胎业绩下滑,新材料毛利低(原材料价格上涨),营收上升。有点疫情的原因。

资产状况

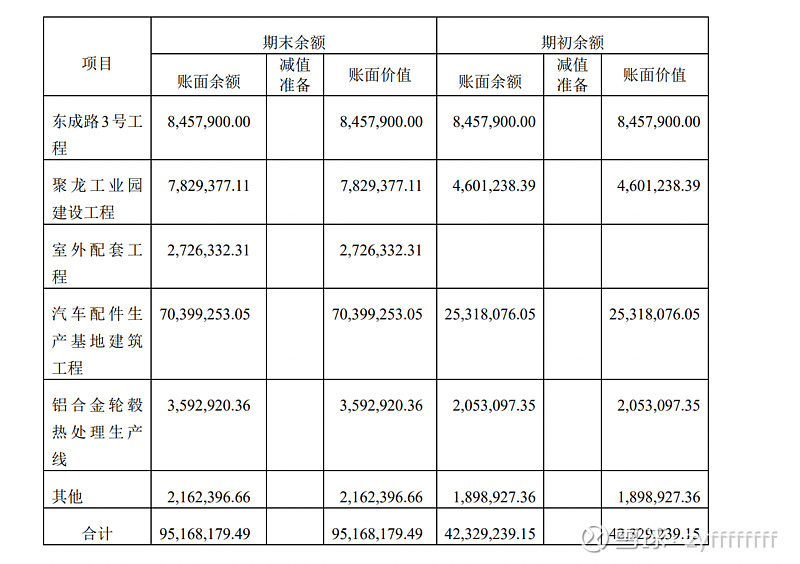

在建工程,很多个扩产项目在进行中

目前负债较重,财务费用2000W。

迪生力的主要业务

轮毂轮胎:感觉能保持稳中带增。(汽轮智造生产线)

电池回收:硫酸钴、硫酸镍、碳酸锂、硫酸锰等1W吨/年(1期4000吨就产生了8.5亿营收,持股70%),23年下半年磷酸铁锂 6000吨/年。同时在建5万吨/年废旧锂离子电池电极粉再生利用及5万吨/年高镍三元锂电前驱体(NCA/NCM)项目(地还没批,可以先当看不见,这行业变化很快),这里的增长是可期的。

食品:高端绿色食品,食品业务感觉不太会坑。。集粮食深加工和调味品研发、高端食品饮料品牌及技术引进、冷链仓储和预制菜食材供应基地。

感觉迪生力的步子迈得有点大,同时进军电池回收和食品,空间比较大,如果注意安全,感觉做大做强是可期的。如果把威玛剩下的股权收购了,那利润又可以扩大。食品的话感觉得慢慢做。。$迪生力(SH603335)$ #迪生力#