第一拖拉机股份1997年在港股上市,2012年在A股上市,大股东中国一拖集团有限公司是国有法人。主营业务是拖拉机。

2012.11.16 拟收购一拖集团下的一拖福莱格车身(农机驾驶室,零部件)、一拖铸造(汽车铸件)、一拖车桥(农机桥箱,传输动力的部分)100%股权,分别是1.65亿、1.04亿、2.25亿。12.04 中国机械工业集团批复。2013.1.22 完成收购。

2012.11.16 意向合作 和四川川龙拖拉机制造签署合作意向框架,成立合资公司,1000W 持股20%。用东方红品牌主营农机的生产销售。

2013.2.18 向长拖农业机械装备集团(农机,拖拉机)增资9425W,获得1/3股权。

2013.7.12 整合资源,将柴油机项目资产和一拖动力机械有限公司42%股权注入子公司一拖柴油机有限公司。注资后持股比例从58.8%到68.88%。9.7 资产注入完成。

2014.1.22 收购一拖集团下的工艺材料研究所(新材料,新工艺的研究)和计量中心(计量体系管理),3686W。

2014.3.22 公开挂牌出售一拖中成机械(农牧机械,农副产品加工机械)73%股权。2014.5.7 一拖集团受让,1056W。

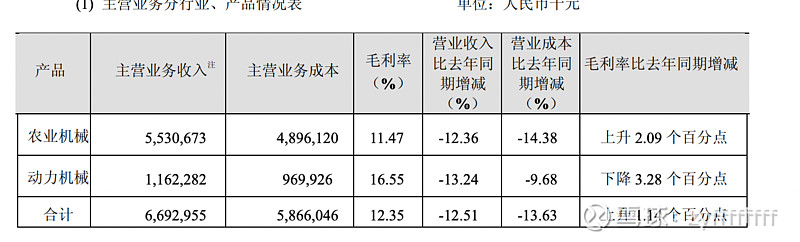

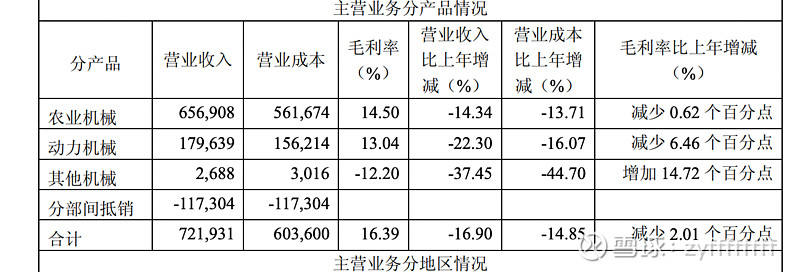

2013年年报,行情不是很好,处于涨不动的状态,不过看起来还行。

2014.7.19 和采埃孚投资成立合资公司,1.39亿持股49%,采埃孚一拖车桥有限公司(农机机械驱动桥),主要是可以引进德国的先进技术(之后股价翻了3倍,沾光了。。)。2015.1.13 出售无形资产给采埃孚,1.557亿,包括营销网络、客户关系、人力资源管理类的无形资产(怎么感觉有点坑人。。)。

2014.8.27 公开挂牌转让上海强农股份93.83%股权。11.25 转让给上海莘润投资,9007W。

2014.11.15 投资1.1亿,和洛阳银行等合资成立洛阳金融租赁,持股18.34%。主要是为了给想要买大型农机的客户提供融资服务。12.25 开业。

2014.12.31 公开挂牌转让一拖叉车有限公司100%股权。2017.7.11,转让给洛阳厚和德房地产开发,3100W。

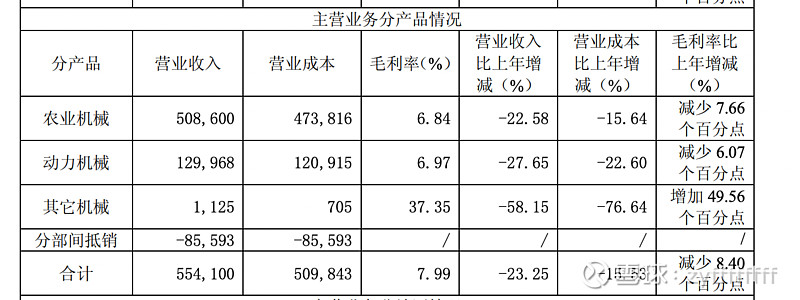

2015年年报,在降。农业生产机械化的增速放缓。

2016年年报,还是降,拖拉机行业大滑坡。

2017年年报,农机行业深度调整。继续降。

2018.8.7 公开挂牌转让一拖搬运机械93.39%股权。2019.3.1 转让给洛阳辰汉农业装备科技,3773W。

2018.11.17 预公开挂牌转让长拖农业机械装备集团33.33%股权。12.15 挂牌。

2018年年报,越来越惨。社会保有量增加,购机投资回本周期长。

2019.6.21 和一拖集团共同向洛阳智能农业装备研究院(国家农机装备创新中心)增资。 483W,3%。

2019.10.12 转让一拖东方红装备机械和洛阳装备机械 100%股权给一拖集团。分别是1.84亿、1.73亿。

2019年年报,行业仍然处于深度调整。

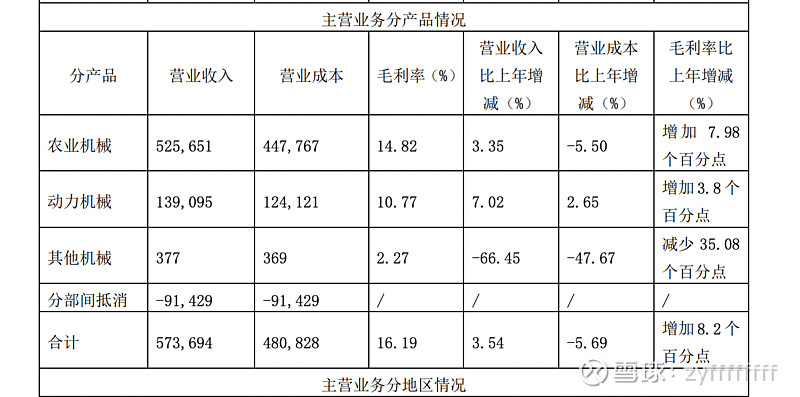

2020年年报,新冠疫情影响,国家鼓励农业生产,扩大粮食种植面积。行情变好了。

2021年年报,继续夯实农业发展,拖拉机需求增长。(可见股价上涨都是发生在增长发生之时。所以炒股应当牢牢抓住增长)

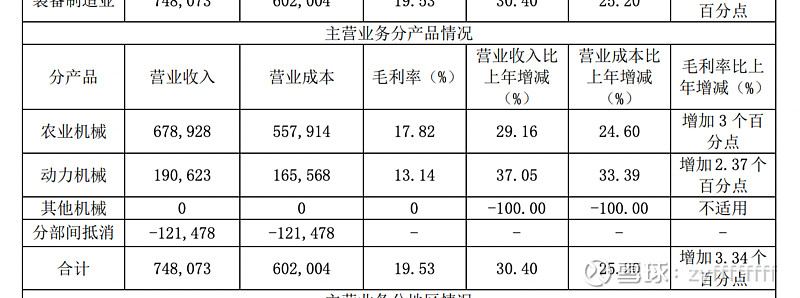

2022年年报,强化农产品稳产保供,守住粮食安全底线,业绩大幅增长。拖拉机智能作业控制系统技术突破。

提一嘴,这拖拉机还挺好看的。

资产情况

6.54亿账款,计提坏账3.2亿。

营收百亿,存货12亿,算正常。

长期股权投资,

固定资产主要是房屋设备,就20来亿了。

无形资产主要是土地使用权和商标。

流动性很健康,财务费用也不多。

一季度常规的业绩优秀。

一拖的业绩取决于它能卖出几台拖拉机,几个柴油机,这么多年了,好像也没有过业务转型,就是要做好拖拉机。目前看来,农业还是被强调的(还行?)。未来的增长点或许是农机的智能化替代(瞎说的)或者一带一路国家的合作,拓展国际市场。销售这个主要还是渠道和品牌。。具体的数量就没啥概念了。

一季度的营收同比还要少那么一点,那就按照去年的利润来算PE是19.11。可是我还是不太看好农机,主要是人就吃那么多的粮食,随着科技的进步,人口有减少的趋势。理论上,需求量减少,一台农机能满足的需求量在增多,那这玩意就挣不了多少钱了(瞎说的)。我觉得一拖可以想办法拓展一些业务的,死抓着不放,就会有可能像诺基亚一样(瞎扯的)。。$一拖股份(SH601038)$ #一拖股份#