今天,中远海控跌停,市场上一片哀嚎,趁着大跌,我又调整了一下仓位,清仓了四个小杂毛,补了一些仓位,海狗整体仓位达到半仓,晚上闲来无事,把一些信息再梳理梳理。

一、目前的国际形势

跌停的理由可能是联合国通过巴以停战协议的消息在早盘发酵,集运指数欧线期货高开低走,早盘九点三十六分后飞流直下,最多暴跌9.68%,海控股价受影响同步暴跌,最后按死跌停。

具体说到巴以冲突即将结束,世界再一次迎来和平,个人感觉有点扯淡。让我们联想一下:以色列和巴勒斯坦两国在世界民主旗帜美丽国的斡旋之下握手言和,签订和平协议,以色列不但退出用了半个世纪侵占的全部巴勒斯坦领土,把巨资建造的非法定居点全部送给巴勒斯坦人民,而且开展扶贫帮困活动,两国大批城市结成友好城市,两国大批家庭结成帮扶对子,开展一对一帮扶,助力巴勒斯坦人民勤劳致富、安居乐业,掀起了团结友爱一家亲的共建热潮,两国人民再次向世界展现了血浓于水的兄弟情谊,两个极度排他的一神教结成兄弟教派,犹太民族用实际行动诠释什么叫人类命运共同体。这种情况可能吗?对于信奉黑暗丛林法则的犹太人和昂撒人,有的只是你死我活的争斗,有的只是胜者为王、败者消亡的优胜略汰的进化论。

我的判断是中东冲突和红海事件的影响将长期存在,因为这个是以色列和阿拉伯世界的不可调和的矛盾,以色列的目的并不局限于占领巴勒斯坦,他的目的是全部占领巴勒斯坦,把巴勒斯坦人驱逐到埃及,占领黎巴嫩全部、约旦全部、叙利亚南部、埃及西奈半岛,利用美丽国的影响力建立一个称霸地中海东岸的强大国家,这个矛盾和周边的阿拉伯国家是不可调和的,除非遇到天大的阻力,否则以色列不会死心。现在有中国主持公道,阿拉伯世界有了与美丽国支持的以色列抗衡的勇气。

据联合国官网10日消息,以色列代表纳夫塔利在投票后发言表示,以色列的目标非常明确且不会改变,即“将所有人质带回家,摧毁哈马斯的能力……并确保加沙未来不会对以色列构成威胁”。——以色列并没有完全接受决议,这个发言显示了他们和哈马斯有着本质上的冲突,基本不可调和!

二、目前的海狗基本面

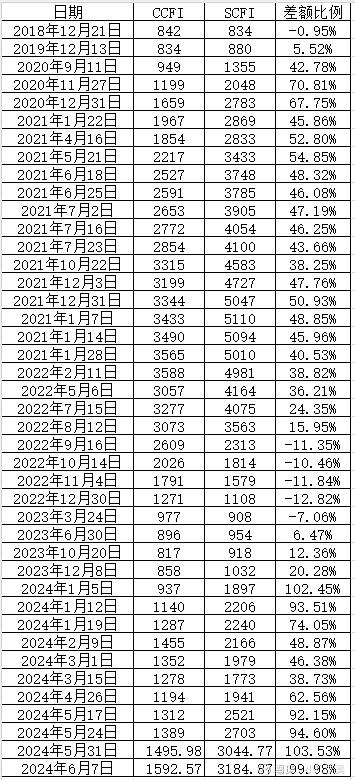

1、6月7日上海航运交易所公布的最新CCFI为1592.57,上涨6.5%;SCFI为3184.87,上涨4.6%。由于SCFI相比CCFI涨幅较小,差额比例缩小为99.98%,SCFI拉动CCFI向上狂飙的力度有所收敛,但仍然处于较高位置,若是对比2021年的那一拨涨势,差额比例很少超过70%,今年这一波运价涨势差额比例6次超过90%,可算是相当凌厉。运价向上攀登可保证海狗盈利不断增厚,即使以后运价结束此轮涨势,只要能够在高位运行,依旧可以保证海狗每年真金白银的净利润收益。

2、今天中远海控发布2023年末期权益分派实施公告,A股每股现金红利0.23元(含税),股权登记日为2024年6月19日,除权除息日为2024年6月20日。结合海狗2023年上半年A股每股现金红利0.51元(含税),海狗2023年每股收益1.48元(净利润238.6亿元),两次分红共计0.74,分红率50%,按照股价15元计算收益率达到了4.9%,远远高于银行定期存款。

预期海狗2024年净利润400亿元至500亿元(第一季度67亿元、第二季度100亿元、第三季度150亿元、第四季度120亿元),2023年每股收益将接近3元,若分红率仍是50%,按照目前山顶站岗股价15元计算收益率将接近10%,达到银行定期存款的5倍左右。

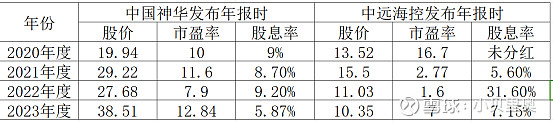

上一次统计海狗分红忘了统计2022年和2023年半年的分红,这次一并改过。说实话,2022年度31.6%的分红收益率确实让人眼红,在这一波运价上涨的行情中,我自愿锁定股份三年,宁愿股价在16元附近原地不动,能不能让我也尝尝年分红收益率达到30%甚至40%的美妙感觉。

三、目前的海狗资金面和筹码

1、上一次说过,海狗的筹码稍显离散,集中度不够高。2020年9月30日股东人数23.7843万最少,随着暴涨股东人数达到了2021年9月30日64.4430万,经过2022年的下跌,股东人数降到了57.8035万,再经过2023年的盘整,股东人数降到了2024年3月31日的42.1264万(6月11日的股东人数没有公布),截止到3月底集中度仍然不够高。

北向资金2023年11月30日持股2.8819亿股,2024年2月29日持股增加至5.0015亿股,2024年6月7日持股小幅减仓至4.2772亿股。

2、2024年6月11日,海狗跌停,全天成交64.69亿(在贵州茅台和宁德时代之后排全市场第三名),资金流出5.52亿(在贵州茅台之后排全市场第二名)。海狗今天上了龙虎榜,由此我们可以从公开的数据看到一些端倪,从数据上看海狗今天总净买入额-1887.37万元,沪股通净买入1.073736亿元(买入7.2395977亿元,卖出6.1658629亿元),卖出第二名是机构专用(-1.000146亿元),卖出第三名是传说中的游资大佬方新侠的常用席位中信证券西安朱雀大街(-9358.83万元),卖出第四名是机构专用(-7566.50万元),卖出第五名是申万宏源证券武汉三阳路(-6666.02万元)。

经查询,2018年之后海狗共有5次登上龙虎榜,分别是2021年1月14日(沪股通净卖出1.7565亿元),2021年1月19日(沪股通净卖出1017.32万元),2021年1月28日(沪股通净卖出9911.64万元),2021年9月29日(沪股通净卖出3.7564亿元),2024年6月11日(沪股通净买入1.073736亿元)。其中2021年1月14日、19日和28日均是在两个半月暴涨3倍(不到一个月暴涨1倍)之后的“七龙珠”事件期间,“七龙珠”事件是在暴涨之后暴跌45.6%的一次剧烈调整,最后在半年线找到支撑又暴涨了3.48倍。今年这一次上涨跟2021年“七龙珠”事件前后差太远了,如果从2024年3月29日算起,两个半月才涨了74.5%,而且目前的半年线的位置在11.2元,如果调整1个月的话,半年线也升到了13元至14元附近,而且2024年6月11日跌停当天北上资金竟然是净买入1.073736亿元,这证明北上资金还是十分认可海狗目前的价格的。

个人认为今天大跌一方面是近期海狗涨幅较大,积累了较重的盈利盘(17元附近基本上没有套牢盘了),筹码较为松动,一有风吹草动就夺路狂奔;一方面是富时中国A50指数将纳入中远海控(601919)、中国中车(601766),该变更将于6月21日星期五收盘后(即6月24日星期一)生效,境外主力资金利用联合国通过巴以停战协议的消息,做空集运指数欧线期货,外资带头引导内资在中远海控上砸盘,给外资低价进入创造机会,估计震荡会持续到6月21日富时中国50指数调整截止之时,调整空间不大。

四、后续操作计划

1、历史不会简单的重复,但历史可供我们参考:上一波,SCFI与CCFI的差额比例连续四周低于50%时,股价见顶;当SCFI与CCFI的差额比例开始低于40%时,运价见顶。而且当运价见顶时,股价已下跌一半并在年线处反弹。结论:当SCFI与CCFI的差额比例连续四周低于50%时,可判断出运价上涨的趋势已大大减弱,应适当减仓。个人判断这个过程应该能够持续到2024年年底,甚至2025年六七月份或者更长时间。

2、集装箱货运价格不可能一直涨上去,当运价不在上涨而是高位震荡时,就是检验海狗绩优慢牛大白马质地的时候了,我觉得标志应该是股息率,如果能够维持一个较高的股息率,比如至少5%,那么股价就能够得到较强支撑。当然维持较高股息率的前提是运价不会暴跌,而是在CCFI涨上去之后,保持高位震荡,能够维持在一个比较高的位置。

仓位建好之后,剩下的就是耐心等待此轮航运涨价行情演绎完成,平时只需要观察每周五发布的CCFI和SCFI,分析两者的差额比例,研判中国出口集装箱运价指数趋势走向,从而推断中远海控的盈利能力。大概此轮行情会有一次下探半年线支撑的调整,希望大家能够坐稳扶好。