持有伊利很长时间了,在数次加仓之后,依旧有着较大的亏损。这一局面出现的原因,一是前期部分持仓成本过高;二是在中途几次波段调整不够果断。不够果断的原因本质上是过于乐观,总觉得反转将近,把一个债券股当成了情绪股,长期亏损下决策受到了心态影响。

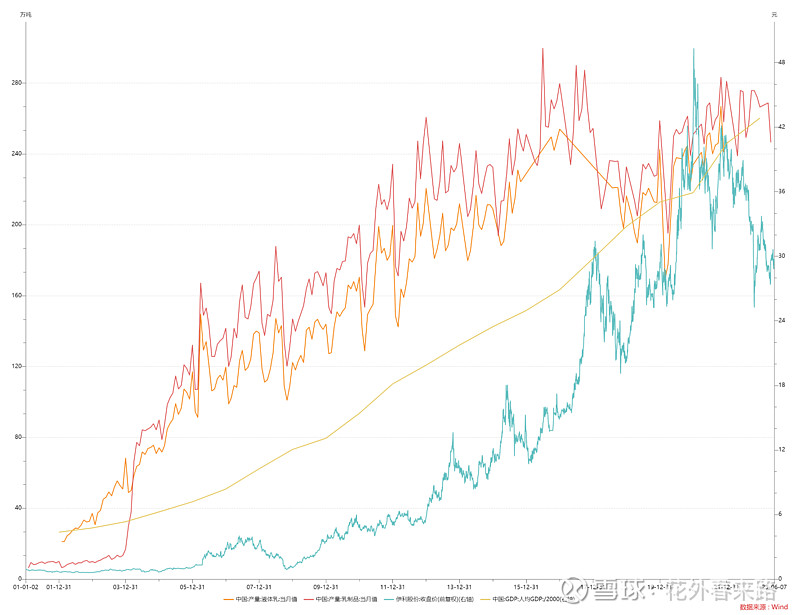

买伊利的本质,一是对经济发展和人均的提高仍抱有期待和信心,相信从长期来看,人均收入依旧会上行,从历史经验来看,伊利的长期趋势与人均是正相关的,虽然这一关系在近期市场并不认可;二是伊利作为行业的头部,有极大的概率可以保证不错过因为人均收入上行引起的消费上行带来的增长机会,当然这个增长幅度不会再很大,可能只有十年两倍的水平,作为固收和防守的仓位有着较大的价值。

但市场中伊利的表现,尤其是短期的表现,事实上极大的受到外资的影响,也即极大地受汇率变动的影响。叠加当下大家对经济的预期和行业本身的问题,伊利的估值不断走低是合理的现象。买卖的发生是预期和偏好的不同,市场永远是对的,但不见得是有效的。

结合现实市场情况来看,伊利的策略是在前期市场给出确认的区域进行波段操作降低持仓成本,不对短期(半年到一年)市场的情绪翻转做期待,同时留出较大的空间应对下跌。整体上作为年化8%左右的高收益债券进行投资。