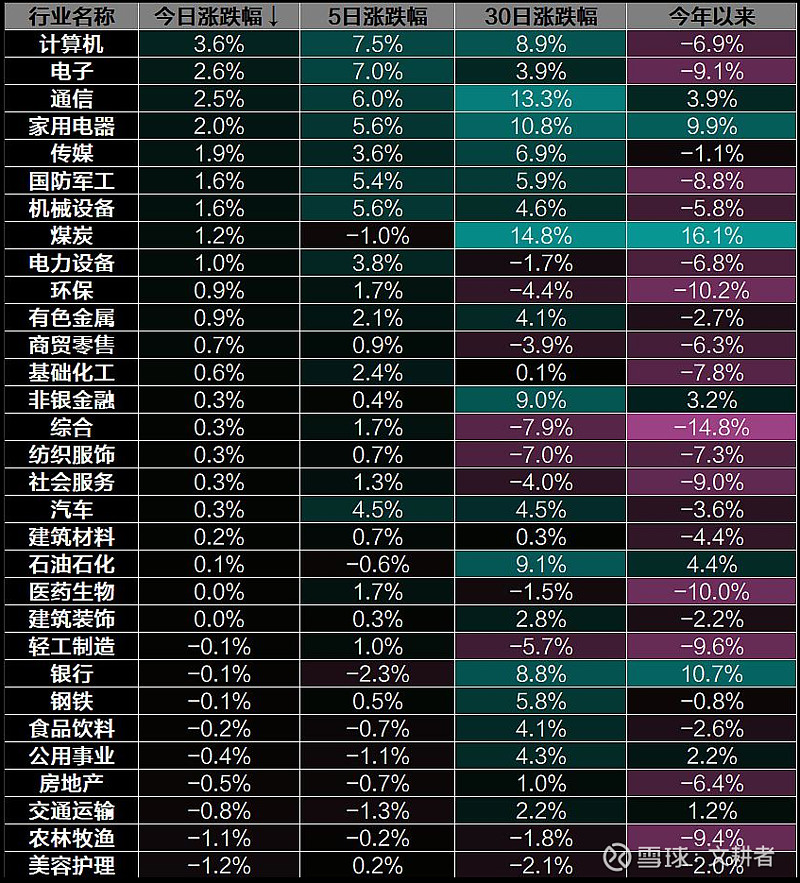

市场的分化与涨跌交替

近期投资者感受最多的就是市场的修复,不过也有了非常大分化,尤其是经历了2.28日巨量宽幅震荡之后,实际上,我们看到上证50和沪深300等收复失地了;而中证2000和微盘指数则仅仅收复了一半。那么,股民会说A股已经牛市了,但放眼全球来看,依然还是垫底的。那么,股民错了吗?其实,都没错,如果从局部反弹来说,一波算是吃饭行情。

但问题是,这是之前一波堪比股灾的下跌换来的,如果没躲过那个,不要说吃饭,大概率只是刚回本,甚至还没回本。数据显示,和2023年12月,3000点的拉锯和收复,依然有85%的个股是下跌,还有40%以上的个股下跌超过20%,这就是现状。

这个问题,其实在医药板块更加明显,分化是很大的,这一周我们看到疫苗板块整体是一个小阳的状态,除了$万泰生物(SH603392)$ 有一个涨停和回落之外,其余类似$智飞生物(SZ300122)$ 、康泰、$沃森生物(SZ300142)$ 、康希诺等都是相对收敛的,次新的康乐活跃一些,其余走势一般。实际上,我们从科技角度发现,局部看反弹大的,也是之前跌得多的。这种大热与大冷的过山车也是常见的。

新兴行业有高弹性,也就意味着,涨得凶和跌得猛两个属性都存在,承认好的一面也就默认接受了差的一面。这种博弈是在等待条件满足后出手,弱势看上去残酷,实际上,也是酝酿机会,有一个道理是,越跌未来空间越大,我们获得低位筹码后的利润丰厚。所以,要有耐心等,一方面等待市场的认可度,另一方面是等待实质因素的累积。

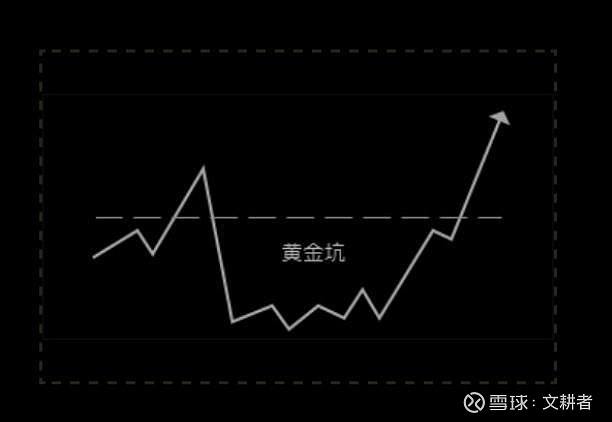

有关黄金坑的认知

黄金坑是股民经常提到的,但又是有诸多误区的,怎么理解呢?

首先,需要满足几个基本条件,下跌足够长,跌幅足够大。什么叫做足够?我们给大家分析过,历史上,这个行业的调整规律。是的, 这个就用来判断这个。为了也是避免股民的感觉误区,很多股民,高喊跌了太久啦,幅度太大了,一看数据,实际上,也就几个月跌幅30-40%而已,并不能算“足够”。——因此,很多时候,缺乏的不是大干快上的激情,而是耐心,有没有耐心去等待;行业下跌周期,依然可以客观,有效去做周评,去分析,记录强弱状态变化,等待转机,这是需要专业的技能,不仅是能力,更是心态,这才是很多人做不到的原因。

其次,“内在价值”测算后,如今处于打几折状态。一般来说,通过PE、ROE和业绩、产品渗透率等,进行一个内在价值测算是不难的。但打折程度就值得思考,巴菲特极致购买是4折,不过随后这个出现极少,就变成5-6折更为合理。——不过,很多股民等不了,刚刚低于内在价值就买了,然后抱怨说TMD什么“内在价值”,骗子,都是骗子……是“内在价值”骗了你,还是说你的思维就有问题?

最后,一定是情绪砸出黄金坑,而不是计算出黄金坑。当市场开始真正大幅低于“内在价值”时,往往就会变得比较脆弱,失去了信心和耐心,极有可能会出现情绪化的“多杀多”局面,也就是投资者不计较后果、不计价值的恐慌式抛售。

而历史上,每一次“黄金坑”都是这么出来的,都是情绪化的宣泄,最终形成机会。——这就是为何《认知价值投资最“疯狂”阶段与唯二的两类成功策略》中提到的,真正能完成这部分利润的,只有活得久和耗得起,两类投资者,其余人不可能实现价值投资。

这一次2024年堪比股灾的因素,实际上是典型的黄金坑,这种跌幅是无法计算和提前预知的,一切都是砸出来的,这也是“黄金坑”形成的必然机制;而黄金坑对不同投资者,策略不同,选择高风险收益比,就接受失败,执行操作纪律后,再度博弈;选择确定性操作,那就等待。如果是价值投资,有自己投资组合后,长期价值投资意味着长期投入!——如今很明显医药是逐步修复的,之前聊过的美生物科技指数这一波已经修复60%+了,A股后期也是有类似的空间,至少这一波2-3年周期后,机会更加明显了,需要的是耐心,以及一步步配合度。