首先烟蒂价值投资的公式为:估值=净资产-负债总计-应收账款-存货-固定资产-永续债-少数股东权益。得到的结果大于市场价值,就是低估,就是我们认为的便宜。由公式我们可以推导出在两条选股标准:

1,只能在破净股中寻找。

因为市净率=市值/净资产,依据烟蒂估值公式最后是要大于市值,也就是说扣除债等项目后的市净率要小于1,而市净率是没有扣除债务的净资产,所以分母比扣除债的市净率肯定要大,自然市净率小于1。如果说市净率是大于1的,也就是分子分母大,那扣除债务后的分母只会更小,是不可能小于1的。所以说烟蒂价值估值只能在破净股中找。依据这样逻辑所以在牛市中自然很难寻找到这样的标的。

2,资产负债率要低。而且不是一般的低,初步经验是小于10%(经验并不是很多,数据经验自己去找找来体会)。

依据公式:资产=负债+股东权益。依据上面的估值公式:如果负债太高,或者说超过了50%,那这个估值公式的结果就是负数了。所以负债要低,而且负债和股东权益的差值空间要越大越好,这样才有足够的空间容纳其他扣除项。所以就可以推导出虽然银行股经常破净,特别是在大环境不好的时候。但是因为负债率太高,基本都在80%-90%以上,所以并不满足条件。

用这两个标准去找了下,居然还发现了一个。$九安医疗(SZ002432)$

2023年中报显示九安医疗的股东权益合计206.7亿,未分配利润就有161.6亿,负债合计14.43亿,固定资产3.511亿,在建工程0.01148万,应收账款及应收票据合计0.8367亿,存货2.615亿。少数股东权益6.682亿。总市值174.3亿

通过上面公式计算:206.7-14.43-3.511-0.01148-0.8367-2.615-0.682=184.61382亿。很明显大于总市值174.3亿,中间相差10.31382亿。也就是说假设现在破产扣除债务和其他无法收回的项目后的账面价值还是大于市场价值的。

而公司总股本是4.860665亿股,现在每股净资产是41.1409元,每股未分配利润是33.2830元,假设现在破产扣除债务和其他无法收回的项目后的每股净资产是37.98元。而2023年10月19日的收盘价是35.86元。也就是说现在买入,即使明天破产,每股还赚2块多。即使公司其他资产都不要,只按未未分配利润算,每股也只亏两块多。况且公司还有31.22亿的货币资金,如果未分配利润加上货币资金,每股是39.87元。公司可谓是真的便宜。

但是问题是:

可以看到公司的总资产周转率,净利率,ROE常年并不是特别理想,可以说低利润,低周转,低杠杆的生意模式,但基本都从20年和21年这两年开始,数据都有所突变,特别是净利率方面的数据,开始向高利润转变,这个趋势要深入研究。是什么原因导致?

估值方面

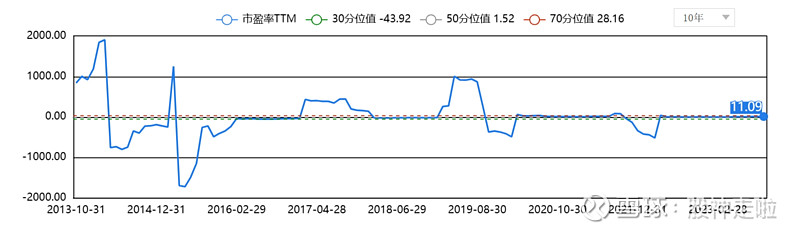

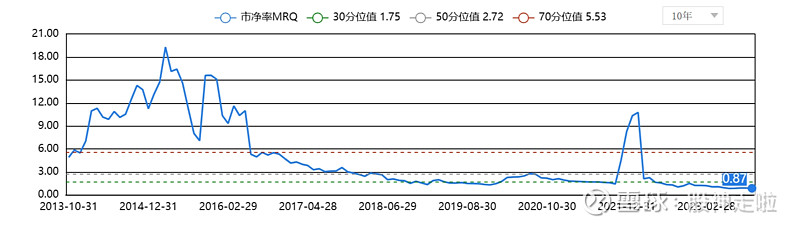

可以看到现在市盈率是11.09倍,处在历史中间位置。而历史低估位置基本都是处在0以下的,也就是说是公司亏损的时候,貌似又没有意义。现在市净率是0.87倍,2023年5月首次破净后,就一直在破净下面走。是10年以来最低位,破新低的原因应该是疫情+医药行业反腐导致估值还未修复。

疑惑? 首先财务数据的突变肯定要对经营方面做深入的研究,但是估值方面,后面公司高利润模式是用市盈率做主估值,还是市净率做主估值,还是说用烟蒂估值法不用过多考虑公司盈利方面。但烟蒂估值法本质还是市净率估值,也就是考虑资产方面。对这类公司应该怎么估值?

另外感觉烟蒂估值法在熊市也不一定能找到几个。毕竟要求很严苛。感觉只有在特定环境和特定条件下才适用,不具有普遍性。