OZM是一家上市的对冲基金。最近几年流年不利,基金的业绩表现很差,管理资产AUM不断下滑,同时,由于公司投资比较激进,几年来公司在非洲的投资因为行贿而被美国监管机构调查,最近刚刚达成和解公司被罚款罚款4亿多,更重要的是声誉受到很大影响。

不过,考虑到公司的股价从差不多30美元跌到现在的3美金,公司严重低估还是很值得投资。或许,可以把它当成一个期权,公司咸鱼翻身的可能性还是很大的。

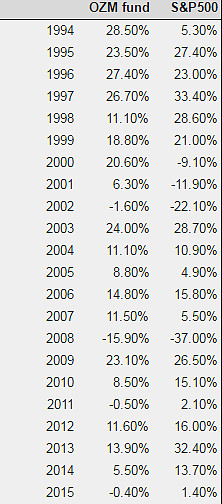

看看OZM管理资产的历史表现,2000年以前业绩比$&P500好很多,这可能和它但是资产规模较小有一定关系。2000年以后一直到金融危机前也还不错,08年以后业绩就比较惨淡了。

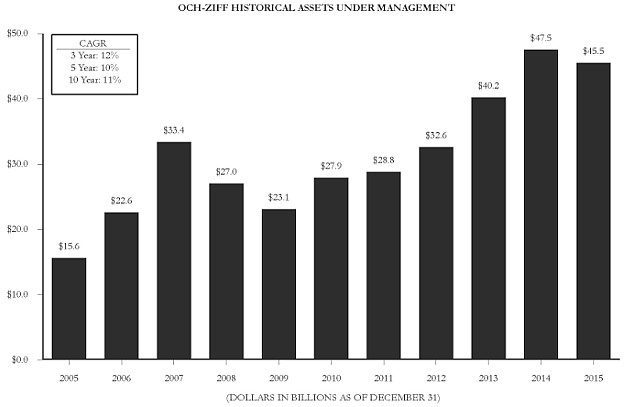

下图是OZM的资产规模。

公司管理的资产在03年以后大幅对增长。而业绩也就开始不怎么样了。不过,这也是很多大公司的通病。

受公司业绩以及官司的影响,截止11月30日公司AUM为37.1B。目前来看,AUM在未来一段时间很可能会继续下滑。

我们来看看公司的估值水平。

毕竟对价投们来说,最重要的是以白菜价买到优质资产,或者将来有机会成为优质资产的不良资产。如果我们看11年到15年这5年派发的股息达到5.48元,平均1.10一年,这是一家对股东有良心的企业。比RENN的陈一舟应该好多了。如果给它12倍的估值,公司值12元每股。考虑到目前股价只有3元,假设公司未来要嘛倒闭关门,要嘛能够步入正轨回到12元的正常估值。也就是说只要有30%的概率能够回归正常水平,就值得进行投资了。公司目前还管理着370亿美元的基金。未来翻身的概率还是不小的。

再来看看公司的收入来源。公司的收入主要来自管理费也业绩提成。2015年的平均管理费为1.39%。这已经很不错了。

我们假设未来的管理费为1.20%,AUM下降到300亿美元。公司的管理费收入大概为360M,如果公司能够取得8%的回报,按20%的业绩提成,业绩提成大约为480M;假设边际成本为50%;公司的盈利大约为420M,对应的每股收益为0.80元。以目前股价3元,对应的市盈率不到4倍。公司处于非常低谷的水平。

$奥氏资本(OZM)$ @陈达美股投资 @TLS美股研究 @徐佳杰Pierre @最接地气美股解读 @坚信价值