1

“投资到了一定的境界,就是一种理念,一种生活的态度,一种生命的哲学。

“石佛”李昌镐,20世纪下半叶最成功的的围棋选手,世界冠军拿到手软,开创了一个“李昌镐时代”。

然而,业内对李昌镐的棋风评价都是一个字,“闷”。每一盘棋往往都把长达4小时的计时用尽,毫无激情,看得人昏昏欲睡。但每每收官之时,总能胜对方一子半目。

李昌镐自己的解释是,他并不追求所谓的“妙手”,他下的是“俗手”。

所谓俗手,就是按部就班,中规中矩的棋。

追求妙手的人,期望毕其功与一役,一手扭转局势取得胜利,却往往被胜利冲昏头脑。

俗手只追求51%的效率,克制速胜的欲望,每一手下得滴水不漏、步步为营。最后累积下来,总能赢一子。

不贪胜,因而得胜。

2

急功近利,自然容忍不了任何俗手。忽视俗手是一种优雅而轻佻的错误,投资也是如此。

就拿买基金这事儿来说,我们到底需要一只怎样的基金?

很多人说,简单啊,看近期业绩,业绩排名一拉,选前面的;

也有不少人说,看基金经理啊,挑历史业绩好的;

还有人说,追热点啊,哪个投资方向性感,就找这个方向的基金。

他们都想追求妙手。

但在风格变化频繁,波动巨大的A股,鲜有真正的“常胜将军”,也难见永远的风口。

比如基金业就有个 “魔咒”——年度业绩排名靠前的基金,次年或者第三年往往表现平平。

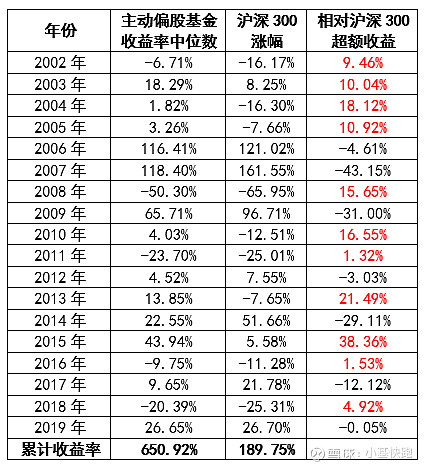

我们统计了2019年之前成立的2249只主动管理偏股基金(不同收费模式合并),从2005年到2020年(截止6月4日)的自然年度业绩排名:

连续2年排名前20%的,共有393只/次,占全部样本量(10433)的3.77%;

连续3年排名前20%的,共有39只/次,占全部样本量(8508)的0.46%;

连续4年排名前20%的,共有4只/次,占全部样本量(6583)的0.06%;

连续5年排名前20%的,共有2只/次,占全部样本量(4984)的0.04%;

连续6年排名前20%的,共有1只/次,占全部样本量(3796)的0.03%;

连续7年排名前20%的,无

……

也就是说,你手里的基金只有不到4%的概率,能连续2年排名前20%;

而连续3年排名前20%的概率,不到千分之五;

连续4年排名前20%的概率,只有万分之六。

基金业绩的不可持续性,导致追求妙手的结果往往并不如意。

能不能套用李昌镐的思路,买基金也用“俗手”呢?

3

投资大师霍华德·马克斯曾经在他的投资备忘录里,讲过这样一只基金:

当时,我和一位客户刚一起吃过饭,这位客户管理着美国一个大型退休基金。

他告诉我,在所有退休基金中,他管理的基金排名从来没高于27%,也从来没低于47%,所以他的基金稳定地位于中间。

这个业绩,也就是我们所说的第二个四分位(前50%),不是第一个四分位(前25%),也不是后两个四分位(后50%)。

连续14年都是如此。

大家觉得,14年综合起来,他的基金业绩如何?

你可能会说在27%到47%之间,平均可能是37%。

实际是,这14年综合起来,他的基金排在前4%以内,是美国业绩最好的基金之一。

为什么?

既然他没有一年是非常成功的,最后怎么可能成为同行里最优秀的呢?

答案很简单,他没有一年是糟糕的。每一年的业绩都稳定地保持良好。

每一年都不错,有些年份很好、有些年份一般,从来没有一年糟糕的。

有时候出色、有时候很好、有时候一般,但从来不糟糕。

避免沦为输家,自然成为赢家。

霍华德·马克斯得出结论,这就是投资成功很重要的秘诀。

做基金里的“俗手”,不贪胜,因而得胜。这种思路在A股一样行得通。

我们做了另外一组测算:

如果每年你的收益都等于基金收益率中位数,那么从2002年至2019年年底,累计收益率将达到650.92%,是沪深300指数同期涨幅的近3.5倍,年化收益率达到12.03%。

数据来源:Wind,数据截止日期:20191231

换句话说,如果你每年都只跑赢一半的主动管理偏股基金,长期累计下来,你就能远远跑赢市场。

4

那么问题来了,有没有办法可以做到每年跑赢中位数?

有基金正在朝这个方向努力,并且初获成功。

具体做法是:

⑴ 找出市场上最具代表性的600只偏股基金

⑵ 通过这600只基金的季报、半年报和年报等公开的持股数据,用模型重组得出基准投资组合

⑶ 该基准投资组合每天的收益率,基本都和基金收益率中位数保持一致

⑷ 在基准投资组合的基础上,在行业配置上进行偏离(超配或低配某些行业)

⑸ 确定行业配置比例后,各行业精选个股

⑹ 除极端风险事件外,每月调仓一次

这种投资方式,以全行业主动偏股型基金的中位数作为基准,以市场平均的行业分布为基础。

不会赌风格、赌行业、赌个股,一定程度上规避A股剧烈风格变化带来的投资风险。

同时在擅长的领域做增强实现α,力争日积月累获得远超市场收益。

不卖关子了,上面这套投资方式,叫时间价值投资体系。

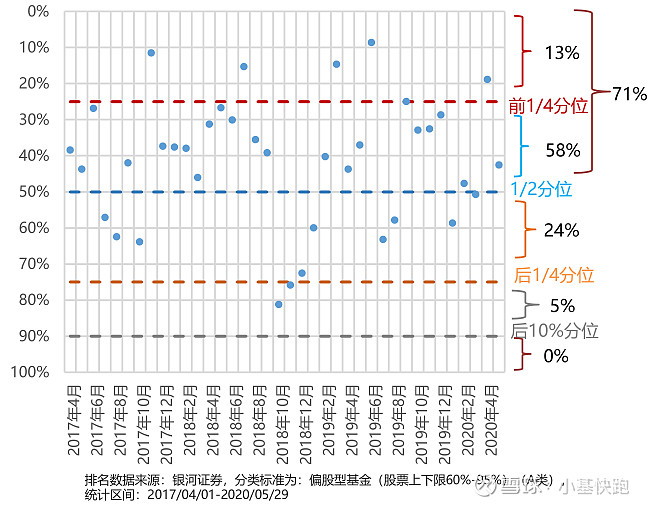

从2017年4月开始,它被率先应用在融通领先成长基金(161610)上。

效果如何?

下面这张图,是融通领先成长2017年4月到2020年5月共38个月的月度排名分布,

融通领先成长月度排名分布

其中:

27个月排名前50%,即跑赢同类基金收益率中位数,占比71%;

最长连续11个月排名前50%;

仅11个月落在后50%分位,

近2个月落在后1/4分位,

从未落在后10%分位。

单月的高胜率,产生的累计效应很明显:

数据来源:Wind 排名数据来源:银河证券,分类标准为:偏股型基金(股票上下限60%-95%)(A类),统计区间:2017/04/01-2020/05/29

单一年度都大幅跑赢了中位数。

三年多的时间,融通领先成长累计收益率64.29%,排名同类前21%分位(73/346)。

随着时间的推移,这样的累计效应或许会越来越明显。

极品的妙手,是在看破妙手的诱惑后,落下的平凡一子。

基金里的“俗手”,或许才是你的追求。

融通领先成长:该基金成立于2007年4月30日,2010年-2019年的业绩分别为-3.93%、-27.26%、-4.83%、6.09%、-0.55%、71.02%、-28.92%、14.01%、-21.21%、61.26%,同期业绩比较基准分别为-9.34%、-19.71%、7.18%、-5.49%、42.46%、6.86%、-9.08%、16.36%、-19.78%、28.69%

感谢融通基金刘文斌对本文的大力支持

小基快跑

轻思考、微幽默的投资那些事儿谨慎投资。

指数过去走势不代表未来表现。

本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章仅供参考,在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。基金投资有风险,投资者在投资前请认真阅读《基金合同》、《招募说明书》等法律文件。公司旗下基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对基金业绩表现的保证。投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断投资标的是否和投资人的风险承受能力相适应。