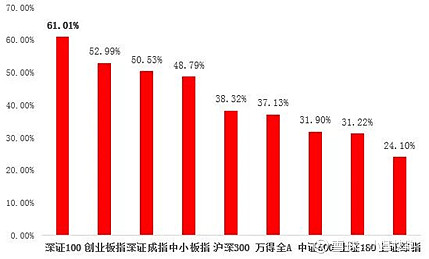

2019年以来,A股表现很给力,其中深证100指数涨61.01%,领涨A股主要指数。

A股主流指数表现

数据来源:Wind,截至2020/1/9

截至今年1月7日,小通定投的深证100指数基金,市值也水涨船高。

很高兴这份定投有了超过20%的浮盈。但问题随之而来,下一步怎么办?

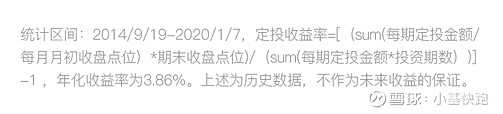

2014年9月开始至今,这份定投已近5年半,投入6.4万元,本金+盈利大概共有7.4万元。

对于一份为养老而做的8年期定投来讲,它算是步入中后期了。而且目前市值累积到7万多,也不是个小数目。

这时候要我做“甩手掌柜”、继续佛系定投,有点难。

原因主要有二:

1. 定投的特点是“分批投资、均摊成本”。然而,随着定投时间拉长、积累的资产逐渐增多,单次扣款对定投单位成本影响越来越小。如果不幸遇上市场持续下跌,对我的定投整体收益影响较大,说不定还会伤及本金。

2. 5年半22.25%、年化3.86%的收益率看似不高,但如果考虑上货币的时间价值,小通对这个收益率还是比较满意的。此外,累积的市值已经不少了。将这部分资产赎回兑现也是一笔不小的资金。

如果是你,你会赎回这份定投吗?

这真是个难题。

小通这里有几招,适合不同的定投者,分享给大家:

1. 如果你设置的定投期限较长,比如十年、二十年,继续佛系定投未尝不可。遇上波动也没关系,毕竟时间站在你这边。

2. 如果你不满足于这个收益,对行情还有信心和留恋之情,又没有找到其他更好的投资方向,可以考虑观望,暂时不止盈。“观望”不等于不作为,要留意关注市场动向和定投账户情况。

3. 如果你达到了目标收益或者目标投资期限,不想“恋战”了,就考虑止盈吧。毕竟拿到手里的钱,才是“真金白银”。

总结一下, 定投盈利的小伙伴,一定要根据自身情况、风险承受能力,决定下一步操作。不一定非要观望或者佛系,也不一定非要现在止盈。