$长亮科技(SZ300348)$ 长亮科技分析笔记

2020年一月以来,科技软件股一直是走得最强的板块之一,而周五长亮科技的的走强有两个因素,一是美联储表示正在研发发行美元数字货币的可行性,二是市场本身对云服务概念的发掘,

我一直想选一只关于数字货币的股票,而球友“妙观察”有一段关于长亮科技的帖子给了我很好的启发。

一,先看下长亮科技是做什么的:金融核心系统解决方案;大数据应用系统解决方案;互联网金融应用解决方案和其他一些解决方案。如果数字货币发行,那么银行的核心系统是肯定要改造的,而且这部分工作肯定是不可能假手于国外公司的,国家肯定要求完全自主可控。而长亮主攻银行核心系统,所以我认为长亮是一支非常好的数字货币标的。

二,再来看下长亮的核心竞争力:

率先成功部署多个基于国产数据库、硬件生态的新一代银行核心系统。传统银行核心系统去“ IOE”难度极大,为实现 IT 系统自主安全,核心是完成关键软硬件的国产替代,其中数据库是重中之重。目前,国际数据库厂商在我国 2000 余家银行核心系统领域基本处于垄断地位。长亮的核心系统率先突围:范例有,1)微众银行——国内首家采用分布式架构互联网银行核心业务系统的银行,采用腾讯TDSQL数据库,已于2015年3月投产上线;2)湖北银行——采用达梦数据库与Oracle数据库并行,已于2019年5月投产上线;3)张家港农商银行——国内银行首次在传统核心业务系统场景下,采用国产分布式数据库,已于2019年8月投产上线;4)贵阳银行与贵阳农商银行——采用分布式架构核心业务系统,同时采用贵州易鲸捷数据库与Oracle数据库并行,计划2019年底全面上线。

多行业扩展:基于在银行业信息系统建设深厚的沉淀,近两年公司将安全可控的整体解决方案延伸至证券、基金、保险等领域,短时间内取得可喜的突破,目前已经累计为招商证券、光大证券、广发证券、鹏华基金、平安基金、中信保诚人寿、安邦财险、史带保险等超过50家客户提供金融IT服务。

走向海外: 2016年,长亮科技决心出海,经过三年多的努力,长亮科技在东南亚金融科技领域打出了一片天地,独创的银行互联网核心系统在境外市场争夺中也表现出了强劲的竞争力,在泰国、马来西亚、印度尼西亚、迪拜、越南、菲律宾、瓦努阿图、塔桑尼亚等8个国家的商业银行实施“分布式银行核心业务系统”,深度支持当地银行数字化转型与变革。

三,两个强大的合作伙伴

1)腾讯,腾讯是长亮的第二大股东,占比6..25%,我感觉这里有必要介绍一下微众银行和和它的TDSQL系统。

微众银行于2014年12月获得由深圳银监局颁发的金融许可证,是由腾讯、百业源和立业等多家知名企业发起设立、国内首家开业的民营银行。最近知乎上的“深圳前海微众银行”有两篇技术性的文章值得关注,第一篇“复杂分布式架构下的计算治理之路”,作者邸帅,微众银行大数据平台负责人,主导微众银行 WeDataSphere 大数据平台套件的建设运营与开源,具备丰富的大数据平台开发建设实践经验。第二篇“微众银行数据库架构演进及 TiDB 实践经验“,介绍微众银行的数据库架构演进过程,并分享 TiDB 在微众银行实践经验和部分业务案例。(作者之一,胡盼盼,负责微众银行的数据库平台的建设与运营:作者之二,黄蔚, 2011 年加入腾讯互动娱乐运营部,担任英雄联盟在内的多款海量用户产品的数据库运维工作。2015 年加入微众银行担任高级 DBA,负责监控优化、性能优化以及新技术预研,目前致力于行内 NewSQL 的推广与生态建设。)重点:海量用户产品,想一想腾讯的游戏有多少人同时在线。

看明白了这二篇文章,你大致就知道长亮科技与腾讯的合作方向:去IOE,安全高效降低运营成本。微众银行给其他银行提供了很好的样板。

2)华为。2019年11月18日- 19日,华为全球数据基础设施论坛在深圳召开,长亮科技作为华为重要生态合作伙伴,受邀加入华为鲲鹏智能数据联盟大数据产业推进组,共同打造“融合、智能、开放”的数据基础设施,推动大数据产业创新发展,助力智能时代数字经济转型升级。鲲鹏生态分布式核心系统是基于华为提供的操作系统、数据库、服务器、网络及存储等一体化软硬件系统,以GaussDB及鲲鹏服务器为核心,结合长亮在银行核心系统领域领先的应用解决方案,共同打造的长亮分布式银行核心业务系统+华为GaussDB+华为鲲鹏服务器整体解决方案,该方案不仅在技术上具备高可用、高弹性扩展、数据强一致性、自动化运维、风险控制等特性,还能实现全面替代国外软硬件和数据库,填补金融核心业务系统应用领域的空白。在泰国中小型企业发展银行核心业务项目中, 公司与华为合作的金融云核心银行联合解决方案击败了其他有力的竞争者,取得了成功。,

四, 财务:

1.年报预告:年报预告,增长实现归母净利润 1.17 亿元-1.34亿元,同比增长 107.87% -137.86%。四季度单季有了非常不错的增长,这一方面也与软件行业四季度集中结算有关。如果扣除股权激励5938万元,那增长更加可观。

2020年需支付的股权激励费用明显减少,只需663.41万元了,

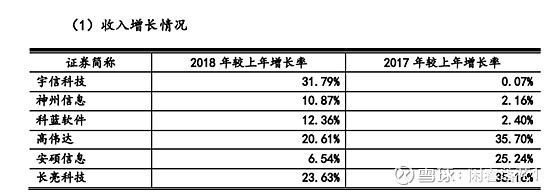

2.应收账款问题:公司2019年9月的应收款余额为92541万元,有的朋友对此提出了质疑,我认为软件行业的应收账款高属于正常现象,软件行业收入按项目完成百分比确认,收款期比较长,公司在证监会关于发行可转债的问询中回答了相关问题,并做了同行对比:

3. 在行业中的竞争能力:

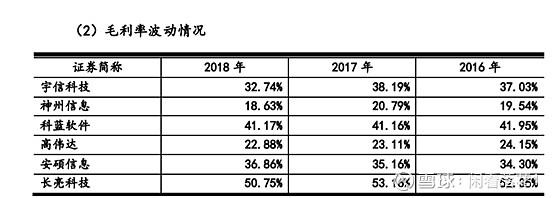

4.毛利率高而净利率低的问题

高昂的人员成本与研发费用,工资费用那一块必不可少,还有不断的股权激励留住人才,这是行业通病,无解。

五, 估值:

所有投资都要回到估值上来,而软件企业该怎样估值也是一个难题,我自己做了一张表,分别以PE和PEG为估值方法(神州信息被我删除了,因为2018年四季度的财务数据失真):

以PEG来估值,长亮还是属于比较低估的。不过我对软件行业的估值实在心里也没有底,只能毛估估。

结论:长亮正处于国产替代与大数据,云服务的风口,金融服务大有可为,业绩增长有保证,本人己在周五以24元左右的价格建了底仓,在此感谢球友“妙观察“的启发。