被误解了整整一年的华大基因终于开始认真起来了,想到一句话,我认真起来的样子,连自己都害怕,大概就是这个样子吧。于是接着交出了一份长达272页的年报(去年是248页,一般公司也就200页左右),非常详尽以至于我看了足足两个小时,挺不错的。

非常讨厌那种裹足不前的上市公司,纵然那种是背靠资本躺着赚钱的主。躺着赚钱是好事,但只盯着钱看而忽视发展的话那就不对了,特别是对于一个处于前期发育的未来企业来说,钱不钱的真不是很重要。同理投资者也应该如此。

在这份年报里,我看到了很多新的东西和老的发展,这些大多是2017年年报里找不到的。

先说一些新的东西吧

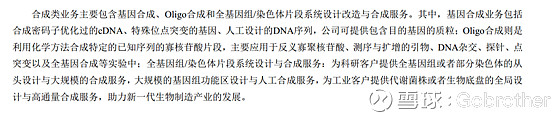

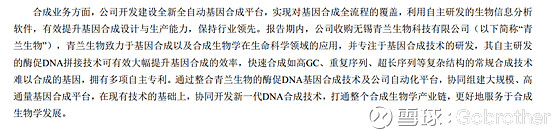

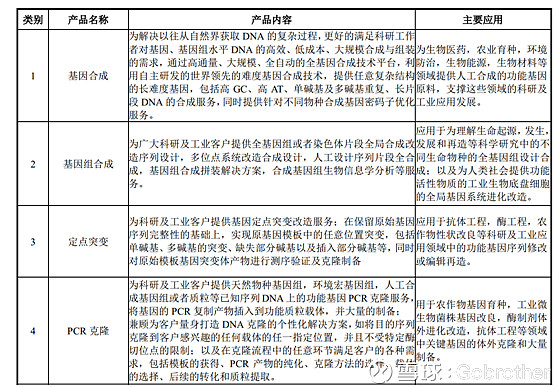

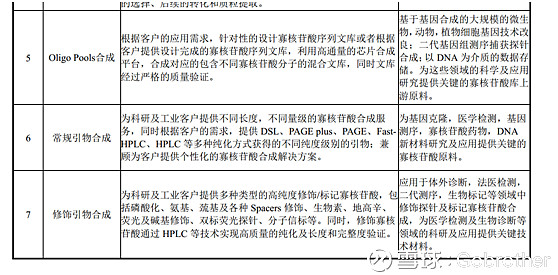

1、 基因合成。如果觉得基因编辑很牛的话,那么更厉害的基因合成要来了。在整个年报中,合成这块被提及很多,很具体,也有产品出来,摘了一些如下:

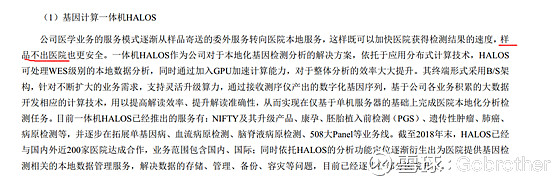

2、HALOS。这个东西就是一个平台,最后的结果是把各种业务都集合在上面让华大做了,在我看来这是个想象空间非常大的东西。

3、DR.TOM交互式报告系统。

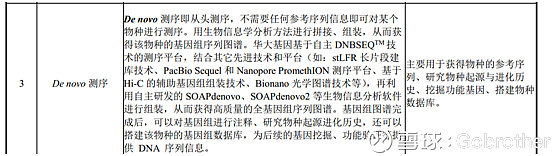

4、De novo测序。

这些新的东西想要花点时间去研究一下,可能会有更深的理解。

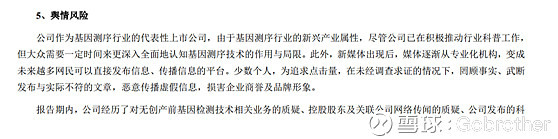

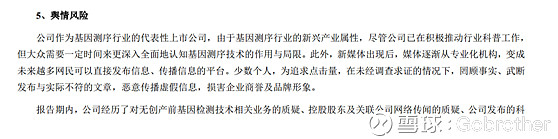

还有,把舆情风险也写进去了,确实这也是一个现实的问题。希望管理者不会不管不顾,还希望社会能还华大一个公道。

、 、

、

再说说一些老的发展

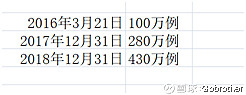

1、无创产前基因检测。先看一组数据:

那么可以得出2018年全年,华大做了150万例的无创,我觉得算无创这块的增长不应该从营收金额去算,因为无创的价格一直在降,而用数量去计算增长率似乎更科学,我粗略地算了一下,从2016年开始,这块的复合增长率大概65%左右,两年多增长了330%,这个增长率是很可观的,只是转化为营收就体现不出来了。而且2016年的出生人口是1786万,2018年的出生人口是1523万。虽然现在价格降了,但毛利还是能维持在69.19%,在目前20%左右的市场渗透率下,无创产前的空间还是很大的。

2、民生工程。去年的各种舆论风波其实推进这个工作是挺难的,不过也还好,也是增加了20来个区域,随着误解慢慢消除,民生工程的推进可能会快起来。英国、德国、比利时、荷兰、法国已将无创产前纳入医保,甚至英国拟将临床全基因检测也纳入医保。如果我们国家想做一件事,真正做起来力度应该不会小,这本也是一件利国利民的事,希望有可能早点可以把它提上日程。

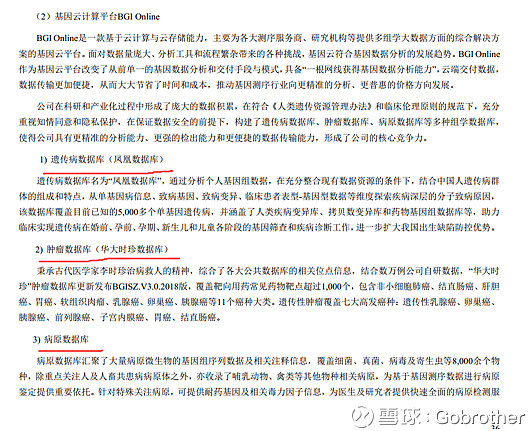

3、BGIonline。这个今年增加了三个数据库,算是开始真正运转起来了,年报里很多亮点都在IT、大数据这块,经过两三年的发展,我想这些东西足够把跟随者远远甩在身后,现在很多人看不出来,只是因为现在都只是在初期,像互联网行业,刚开始谁也不看好阿里腾讯,只是慢慢地拉开差距了,时间一久也就变得遥不可及了。互联网是赢家通吃的结果,不知道基因这个行业今后会是怎么样一个格局,我相信老汪是真情怀,就看他最终是如何让华大完成自己的使命了。

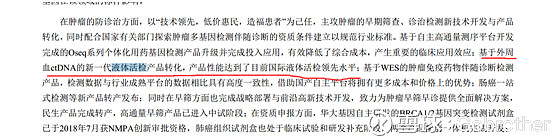

4、液体活检。这个也是很多人关心的问题,这个应该最终是吸收Natera的技术,然后去申报产品,估计也不远了。年报里是这么写的:

比起液体活检,华大做早筛是不是更有优势一点,因为做伴随诊断、活检都是比较后期的事了,治未病意义好像更大一点,而且早筛的市场容量也大很多。

5、对外投资这块也没有闲着,今年还是投了很多行业内的创业公司,不知道那些日后会脱颖而出。

上述说的也仅仅是一部分,我是觉得至少年报看来,上市公司的变化还是挺大的,是出乎我意料的,不管财报多少好看或不好看,发展才是硬道理,总之,喜闻乐见这样的改变。

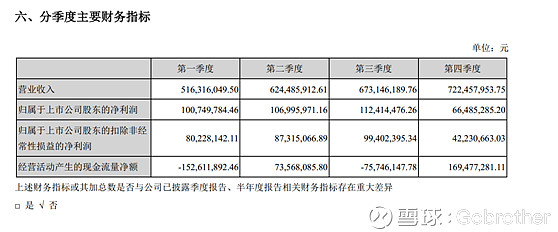

接下来说说一些数据

各个季度的情况如下:

发现第四季度的利润特别低,营收也正常的,于是看了下研发情况,大吃一惊。全年的研发费用在2.6亿,全三季度的研发费用在1.6亿,意味着第四季度单季研发费用达到了1亿,去年单季的研发费用在6000万左右,增长了66.7%,而2019年一季度,也投入了接近1亿的研发费用,看来是可以有更多期待了。顺便说说一季度的业绩,觉得营收低了点,才增长了12.86%。我看了下年报,有14个正在注册审批的医疗器械,这个行业审批是挺慢的,可能在未来的一段时间内因此会有青黄不接的情况发生,不过长期来看影响不大,我觉得这也不是行业低迷的问题,基因这个行业,科普、成本、政策还是主要问题,什么时候,等东风吹来了,那就快了。

还想说个十大股东的事

十大股东里,除了玉和高林、中国人寿、乐华源城投没走,其他小非基本都走了,觉得我先前的用换手率横向加纵向判断小非去留的方法是有一定科学性的。其实都走了没什么不好,这轮解禁后的下跌倒彻底解决了小非和王俊的问题,甚至把员工的股权激励也在一同做了,上市公司还不用出钱,多好的事啊。

这里也注意到一个叫陈世辉的自然人在十大股东里面,百度了下是个有名的牛散,感兴趣的可以去研究下。2018年末的持股是356万股,一季度又加仓到564万股,想必也是挺看好华大的。

一路看下来,也发现几个问题,比如资产减值、应收账款的问题,可能需要再仔细研究下才能想通,也请大家提供宝贵意见,更正和提出问题,感激涕零。

最近弄了个公众号:愚公日志,盛情邀请感兴趣的同学加入到交流中来。