本文首发于个人微信公众号:悦来越有钱

【卷首语】自从两个多礼拜前开通公号以来,一直没有动手写文章,今天终于下定决心要写一篇。

按照我一直以来的惯例,新开始一件事情,都要立一个很牛逼的flag,要怎么做,做到什么程度,怎么怎么高大上,然后就日渐荒废,渐至彻底遗忘,直到过了很久,会突然想起来,在那遥远的过去,我还立着一个flag,它正站在历史的深处,静静的啪啪打着脸。每每想到此处,心灵便一阵悸动,纠结着要不要把它捡起来继续完成,想了想,还是放弃吧。

为了避免这种尴尬的事情再次出现在我身上,那么,这次就不立flag了,目标啥的,就让它见鬼去吧。

不过如果什么都不立,总觉得缺点什么,缺点什么呢?应该是缺点存在的意义,如果这件事没有存在的意义的话,又何必花心思和精力去做呢?嗯,很有必要为这件事找点意义。

为自己的思考和分析做一个简单的记录,在自己以后操作的时候,也能找到一个不人云亦云的依据。为自己的观点买单,总好过为别人买单。另一个就是对投资的心路历程做记录,尽量避免犯相同的错误。

上一段就暂定为写公号的两个意义吧。

凑了半天字数,以下就开始正文。

—————————此处割割割———————————

记得去年我刚买完保险,和朋友聊天的时候,自然而然就聊到这个,然后朋友一脸惊诧:“啊?!为什么要买保险?保险不都是骗人的么?为什么你还要上当?!”

emmm,这三连问一出来,我承认,当时就把我吓了个半死,赶紧把我的保单翻出来看了一下,确保没有买到假保险后,只得耐下心来,和他进行了长达数小时的保险普及,从保险的起源到保险在中国到发展,从保单合同的法律效力到保险法的重要规定条款,从个人风险规避到未来财富的传承,总算让他对保险有了一个基本概念。

保险理解完了,朋友又开始问了,怎么买保险,买多少合适。

好吧,这就涉及到另一个更宏大的问题——资产配置的问题了。

鉴于当时对于完整的资产配置体系了解有限,眼看着外面逐渐天黑,果断跟他说再见。

那么,将近一年之后的今天,就来简单聊聊这听起来很高大上的资产配置。

首先,咱得先问个问题,到底什么是资产配置呢?

根据百度的结果,资产配置是指根据投资需求将投资资金在不同资产类别之间进行分配,通常是将资产在低风险、低收益证券与高风险、高收益证券之间进行分配。

那么,从这简单的两句话中,可以理解出几个意思:

必须先有需求,这个需求可大可小,大到整个家庭的现金资产的配置需求,小到其中一小部分的资金的具体配置需求,也即是宏观与微观的区别。

然后,要在不同的资产类别中进行配置,不能在同一类资产中配置。这个类别有很多区分维度,但是不管如何区分,一以贯之的在大类资产中分散配置即可

除了在考虑不同的资产类别,还要考虑到投资人的风险承受能力,比如有些人认为股票风险很大,一赚二平七亏,有些人觉得债券风险最大,有可能损失全部本金,有些人觉得现金最安全,等等,不一而足,需要按照自己的观念配置就可以了。这也是我前面写的,为自己的观点买单。

其次,既然知道了资产配置是个神马东西,那么,我们还要搞清楚,我们为什么要进行资产配置?并不是好东西就一定要去做,得自己觉得有需要才行嘛。

至少到目前为止,社会是人与人的关系的总和,那么,整个社会经济活动,从根本来说,就是人与人之间经济来往的总和。无论是对于人或由人组成的家庭来说,都需要凭借手头的一般等价物去交换各种物资,这也是社会经济活动中最基本的活动之一。一般等价物放在今天通俗来说,就是钱。一个众所周知的事实就是,在当今的信用货币年代,钱是随着经济的发展会越来越贬值,20年前的100万,和如今的100万,虽然数字完全一样,可是在购买力上是完全不可同日而语的。据知名财经大V路瑞锁童鞋计算:

如果按照购买能力计算,现在的100万元,在10年之后的真实购买力可能相当于今天的32万元到62万元之间;在20年后的真实购买力,可能相当于今天的11万元到45万元之间。

如果按照占货币发行量的比例计算,现在的100万元,在10年之后的财富比例可能相当于今天的13万元到35万元之间;20年后的财富比例可能相当于今天的2万元到19万元之间。

文章链接:网页链接

既然,钱会贬值,那么,怎么才能让他不贬值呢?

有两个办法,第一个简单粗暴,那就是赚到钱就立马花出去,做真正的“白领”,再也不用担心货币超发让钱不值钱。可是,这个方法固然好,但人总有生老病死,等到哪天不能赚钱还要花钱的时候,怎么办呢?

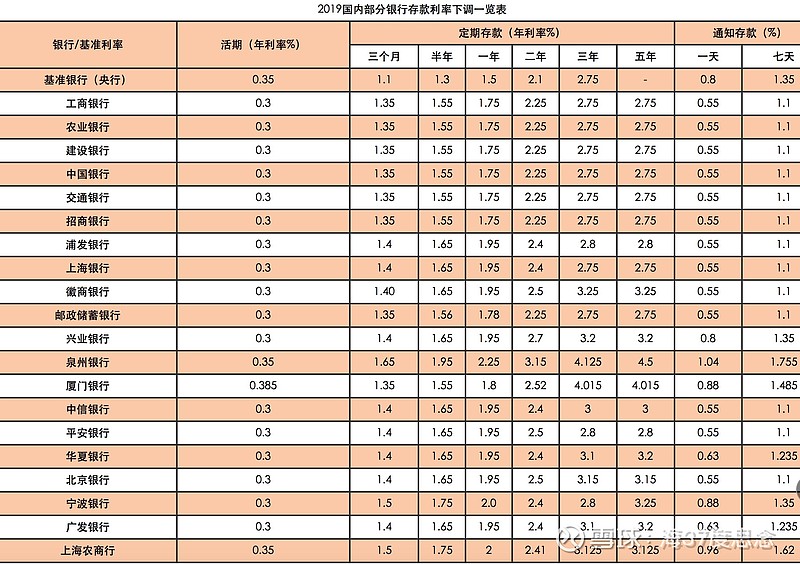

第二个方法则能完美解决第一个方法的缺点,那就是让钱增值的速度,超过贬值的速度。不过这个方法也有缺点,那就是存在一定的风险,最大的风险是亏损,是的,只要想让钱增值,那么这个风险是必然存在的,而这,也正是资产配置的意义所在。第二大风险是钱增值速度跑不赢贬值的速度,如下图中,存银行5年定期,这也是资产配置的一种,但年化利率最高不过是4.5%,存10000块,5年不动,一年收利息才450!嗯,确实超过了官方统计的CPI(居民消费价格指数,即通常理解的通货膨胀率,最近披露数据为2.8%),不过,现在年均货币增发是8%左右哦,这可是远远超过了4.5%的利率。

图片信息来源于银行信息港:网页链接

现在,我们知道了,我们为什么要进行资产配置,目的无非是想让自己的钱不随着信用货币的超发而贬值,今天10万,在N年后,依然能值今天的10万。

既然我们的目的是要钱升值,那简单啊,不是说股票能赚钱吗?那全部去买股票好了,搞什么资产配置,东买一点西买一点,烦不烦?

施主,这你就着相了。且听老衲缓缓道来。

从上面写的那么多来看,其实资产配置的核心,是有效分散资金进行投资。

注意两点,第一是分散,这也是核心的核心,第二是有效,先说什么叫分散,比如,你有100万,留10万生活费,90万拿去买股票,这算分散么?当然不算;那好,分散是吧,那买50万股票,买40万基金,这总可以了吧?分散是分散了,但是有效么?先不说投资类别少的问题,单单说基金,很多基金的底层资产都是股票,这和买股票有什么区别?还有人会说,我买股票也会分散啊,比如做金融的都很牛逼啊,那我买点工商银行,买点招商银行,买点中国华融,买点农业银行,还有茅台、榨菜、海天等等,都涨的很好呢。这,其实涉及到微观的分散,与本文无关,但是顺便讲两句,股票层面的分散投资,其实更多的要考虑到不同的行业、不同的企业、不同的成长阶段、不同的市场氛围,不能一股脑的去买同一个行业的,或看到那个涨的好就去买的,一只股票或整体股市连续10年不涨在历史上并不是很罕见的事。而且这对于家庭的总资产来说,是算不上资产配置的。

那,说到分散,还会有朋友说,巴菲特曾经曰过,分散投资是骗人的,投资应该集中,以获取超额收益。你看看人家投资之神都这么说,你还让我分散,你这糟老头子不是在骗我吧?好吧,如果你有巴菲特那牛逼劲,就当我是在骗你好了。

好了,行文至此,已经知道了资产配置是个什么鬼,以及我们为什么要这么干,那么就只剩下怎么干了。先挖一个坑吧,后面再填。

欲知后事如何,敬请关注下回分解。