这几个月,听到的都是小米估值如何如何下调,A股CDR如何如何暂缓发行,大家都认为小米估值过高了。

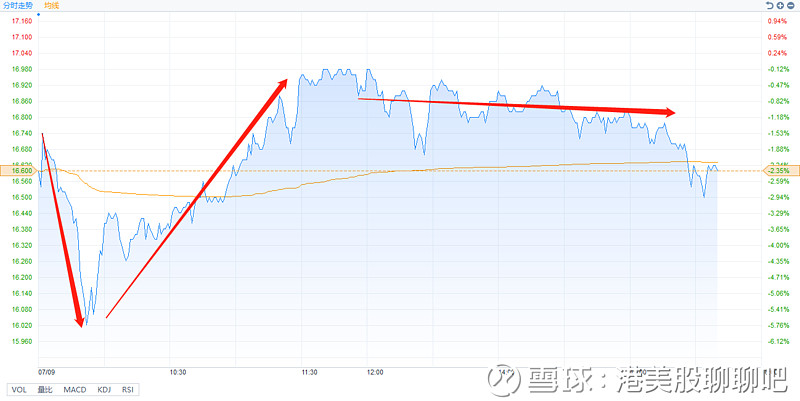

“深V”走势,小散坐过山车

不出任何意外,小米今早(7月9日)跪了,开盘跌2.3%,随后跳水跌5.7%。

不过,后来一路上涨,最高涨到了17港币(17港币也就是招股价),分时图如下:

看到这样的走势,在“深V”底部卖出的散户,估计已经哭晕在厕所。

小米上市首日,截至15:41,成交量也放大至71亿港币,比股王腾讯(00700)的65亿港币还大,说明市场还是极其关注小米的。

小米估值贵不贵?非也

说到小米上市,估值是一个要不开的话题,港美股聊聊吧昨晚就发文说了,认为484亿美元的IPO市值并不算高。除了老生产谈的理由:小米的收入已经破千亿人民币;规模已经做得很大,品牌也家喻户晓;雷军已经把很多家公司做上市,是一个非常成功的企业家,小米只是其二次创业;硬件制造+互联网,的特殊商业模式,按照目前的净利增速,19年20年,估值PE也不过几十倍而已,比很多A股公司便宜很多。

当然,这些支撑估值的理由都是虚的,因为并不可以量化,下面就说一个可以量化的指标:

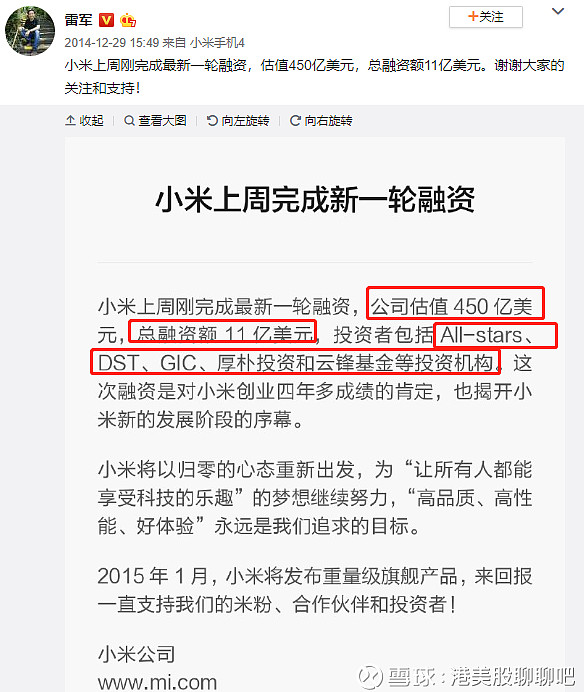

2014年,小米估值已经达450亿美元

一张图就可以说明了。

2014年12月,也就是三年半前,小米完成了一轮11亿美元的融资,估值已经高达450亿美元,投资者包括All-stars、DST、GIC、厚朴资本、云锋基金等机构。

再给大家贴一个最新的大行研报:

麦格理发表研究报告指,看好小米(01810.HK)沽空 $6.37千万; 比率 1.212%的竞争性和商业模式,认为对比其他手机设备商,小米更能对其用户货币化,并与互联网和电商同业相近,目标价30港元,相当於预测市盈率35倍,2018至2020年每股盈利年均复合增长40%,评级「跑赢大市」。

子非鱼

到这里,大家或许就可以理解雷军了(帮雷军设计了一个台词):我一手创办的小米,2014年就估值就已经有450亿美元,凭啥经过三年半的快速发展,估值还没有任何大的变化?!!800—1000亿美元的IPO估值,算过分吗?!这些机构当初这么相信我雷军,我要求一个合理的估值,算过分吗?!!

不管怎么说,484亿美元的估值,个人觉得不算高,短期可能受到大市不好(AH股近期跌跌不休)、CDR暂缓发行等利空影响。但长远来看,雷布斯带给我们的,应该不止这个价格。

喜欢别忘了关注哦!欢迎关注公号:港美股聊聊吧