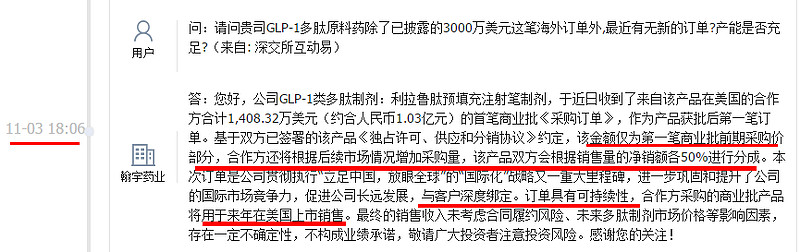

摘要:11月3日晚,翰宇药业发布公告,“收到合作方的采购订单,其向公司合计采购累计金额1,408.32万美元(约合人民币1.03亿元(含税))的利拉鲁肽注射液(仿制药)”。

注射剂,注射剂,注射剂,重要事情说三遍,翰宇药业,10月22日互动易宣布完成注射剂的FDA现场检查,11月初就拿到了注射剂的海外巨头订单。

24年开始,注射剂有望给翰宇药业提供年化16亿净利润,A股唯一可以按爆计算器的标的。

翰宇药业注射剂绑定仿制药前三之一,利润拿大头;原料药锁定仿制药龙一迈兰。当之无愧中国减肥药全球布局的最大获利者,辨识度极高

利拉鲁肽注射剂会成为翰宇药业未来2-3年的印钞机,保障其在第二三代减肥以及其他多肽药物的研发和扩产。而凭借这次与仿制药几大龙头的愉快全面合作,两三年后,司美格鲁肽和替尔泊肽大概率又能重复今天的故事。所以这不是九安的一次性逻辑,而是具有路径可见的持久性逻辑。

减肥药调整已久,有个原因就是没法按计算器,能按原料药计算器的诺泰生物走势很强。而现在随着翰宇药业的计算器清晰可见,且k线横盘已久,结合利好,翰宇药业有望带领真正受益的减肥药标的,开启真正的主升行情。

详细分析如下:

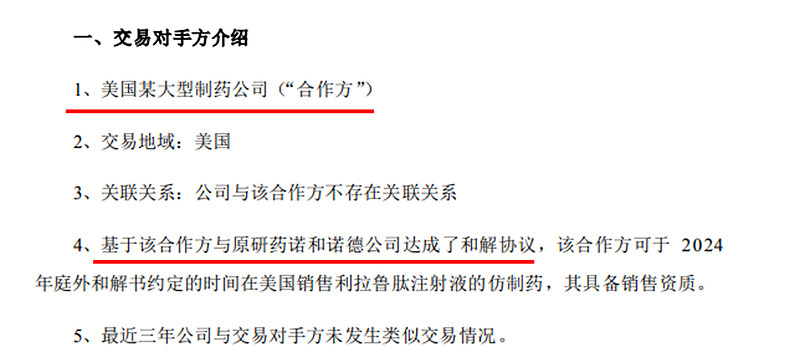

1、结论一、交易对手大概率锁定全球仿制药前三:不是梯瓦就是山德士。

根据公告,交易对手是美国某大型制药公司,且与原研药诺和诺德公司达成了和解协议,可于2024年庭外和解书约定的时间在美国销售利拉鲁肽注射液的仿制药,其具备销售资质”。

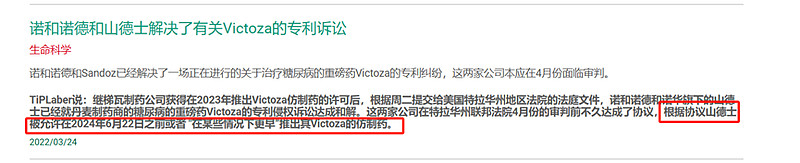

目前与诺和诺德达成和解的包括迈兰、辉瑞、梯瓦和山德士,不是迈兰,因为它已经跟采购了原料药,显然不是,所以聚焦在梯瓦和山德士。

由于诺和诺德儿童适应症的6个月延长期,梯瓦和山德士都是可以在2024年进行利拉鲁肽仿制药的销售。与合同中说的24年时间吻合

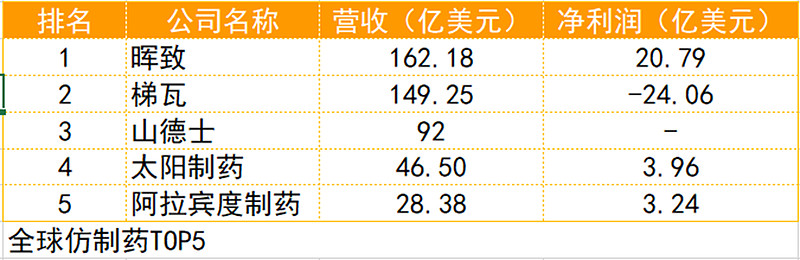

总之,无论是谁,梯瓦作为仿制药全球第二,山德士作为仿制药全球第三,这都是仿制药的前三,都具备超强的市场销售能力,都是年收入百亿美元的巨头。

2、首批生产订单、净销额对半分成,这笔订单会有4亿多的净利润。

翰宇药业周五盘后的互动易透漏了非常超预期的内容,

第一,明确了这是第一笔订单。。。。。。与客户深度绑定,订单具有可持续性。

第二、会根据净销额的各50%进行分成。

(净销额net sales,也就是销售额扣除扣除返点等后的总额,基本上可以按照总收入去算,这里我们取九折)

计算器:按照1亿订单反推净销额为20亿,保守起见取10亿。分成50%,5亿净利润,扣税4亿多,利拉鲁肽注射剂的出厂利润可以不算了,过程如下:

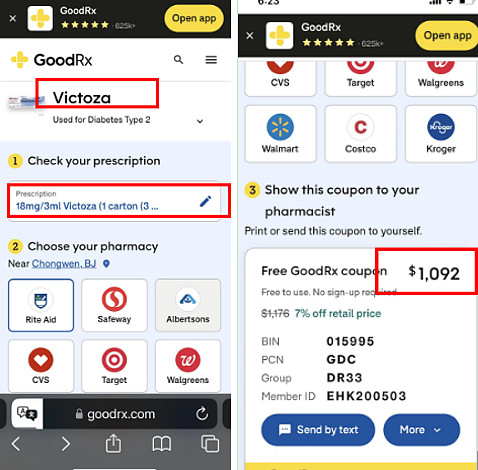

第一步:预估美国明年仿制药售价为123元人民币每毫克

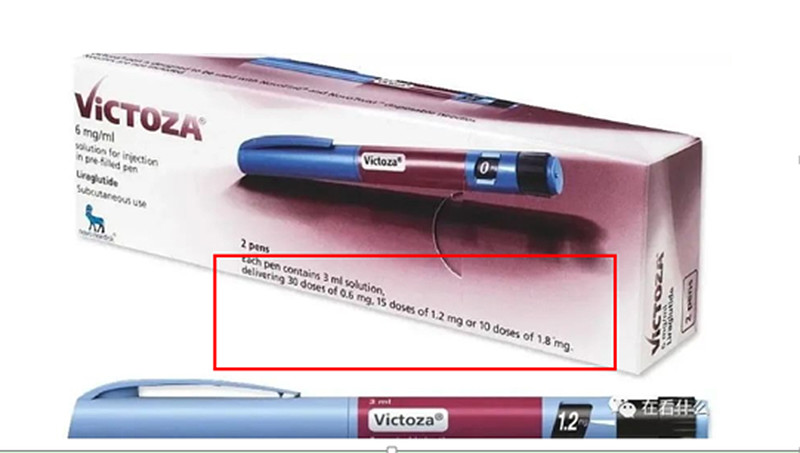

目前诺和诺德利拉鲁肽在美国的销售价格是1092美元三只,每只含量是10.8毫克利拉鲁肽。假设明年仿制药价格按照50%折价销售(一般仿制药上市的策略,原研药也会有类似折扣),则每毫克价格是1092/3*50%/10.8*7.3=123元人民币。

第二步:目前原料价格是3元每毫克(公斤价),假设翰宇药业订单的价格是6元每毫克。一般来说,会高于原料药价格,但是不应该高出太多,不然就失去了后端分成的意义。

第三步:123/6增值率20.5倍。也就是1亿订单能形成20亿收入。保守起见我们打个对折也就是10亿收入。

第四步:净销额分成50%,5亿,扣税4亿多净利润,利拉鲁肽注射剂的出厂利润可以不算了。。。。。。

3、利拉鲁肽专利放开后的市场会有几百亿人民币,翰宇药业合作伙伴的年经销额能到5.4亿-9亿美元,各种保守估计后给公司带来年化16亿的净利润

依据一、司美格鲁肽的大火并没有降低利拉鲁肽的销量,相反23年诺和诺德(利拉鲁肽),2023上半年销量为8.8亿美元,比22年增长36%。2022年全球销售为240亿人民币,23年的利拉鲁肽市场应该能到240*136%=326亿人民币。假设仿制药放开后,供应量增加,以及需求日益增加。24年仍有望维持326亿的市场。

按照梯瓦或山德士的销售占比为20%,则是65亿,9亿美元。考虑到美国销量占全球6成的话。5.4亿

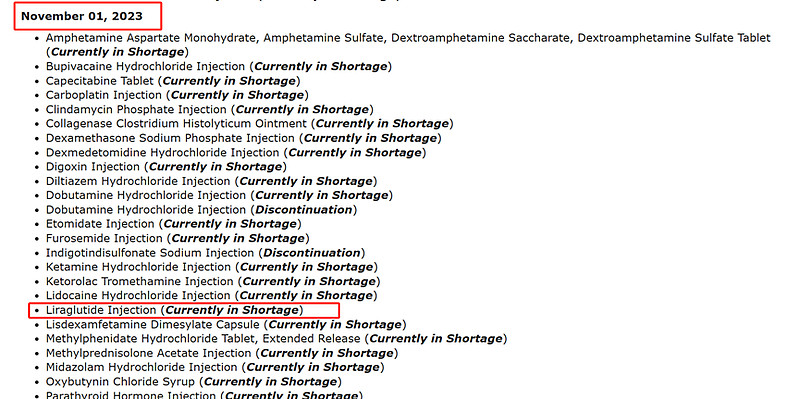

依据二、在FDA今年的紧缺药品清单中,利拉鲁肽注射液一直在清单内,更新至11月1日的清单名单仍在列),明年降价后,需求会进一步增加,市场有望进一步放大。紧缺大概率无法马上解决,这一点从现在梯瓦或山德士就提前签订订单锁死产能,甚至签订独供排他协议,迈兰提前订购3696万原料药,要的很急,汉语公告是“加班加点”等方面也可以看得出来。

所以大厂对明年的利拉鲁肽市场很乐观,这点我愿意相信这些海外大厂的判断。

依据三,假设迈兰也是翰宇药业独供原料药,从加班加点来看,大概率会是一年甚至半年的量,如果是半年,按照20倍增值率(因为是原料药不是制剂),意味着迈兰认为一年能实现14.8亿美元收入,作为仿制药龙头,确实不高。再看下梯瓦打个九折山德士打个六折的话,能实现最少9亿美元的收入。如果迈兰不是独供, 9亿的估算可能还保守了。

所以这里我大胆预测,翰宇药业的这个预计能实现1亿美元收入的,订单肯定不是一年的,极有可能是一个季度的!!!!

所以:利拉鲁肽能够给翰宇药业带来年化16亿的净利润!!!

印钞机级别的机会又出现了!

4、翰宇的制剂FDA尚未审批,此次订单能不能落地?答案是肯定的

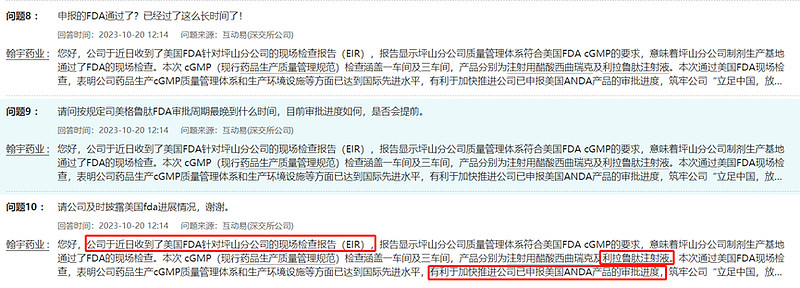

首先,公司之前就说过,利拉鲁肽制剂的审评已经进入了最后的关键时刻;公司在10月份的互动易上多次提到,利拉鲁肽注射液已经通过了FDA的现场检查。意味着后面只剩下形式上的工作。

11月,公司就公告了利拉鲁肽注射液的海外订单。仿制药龙头企业在翰宇利拉鲁肽制剂审批尚未正式公布的情况下,订单都下了,说明什么?(1)利拉鲁肽真的很缺,销售有能力,对市场有信心的商家都在先预定产能;(2)翰宇的利拉鲁肽制剂审评通过,翰宇有信心,市场更有信心。

最关键的是,独家供货,这可是梯瓦或者山德士打响自己在利拉鲁肽市场的第一枪,没有审批通过的绝对预期的话,他们怎么会把这颗子弹放心的交到翰宇手里。

公告提到:“公司应生产并向该合作方独家供应(仅翰宇药业供应)每个商业产品,以在区域内销售,供应数量与该合作方提交的确定订单一致,且使用该合作方要求的、经翰宇药业批准的标签(“商业供应”)。”

结语:

第一代减肥药,翰宇药业是会是中国企业第一个在美国开卖的药企,绑定大客户,24年开始,有望年化净利16亿。由于合作方的强大实力,明年的利润翰宇药业在利拉鲁肽注射剂的利润大概率能超过华东医药等。可谓是A股极其稀缺能真正按计算器的减肥药制剂标的。

这个制剂订单意味着,利拉鲁肽会成为翰宇药业未来2-3年的印钞机,保障其它在第二三代减肥以及其他多肽药物的研发和扩产。而凭借这次与仿制药几大龙头的全面愉快合作经历,两三年后,司美格鲁肽和替尔泊肽大概率又能重复今天的故事。

所以这不是九安的一次性逻辑,而是具有路径可见的持久性。

给30pe的话,对应480亿市值。还有两倍空间,作为在减肥药这个人类历史最牛的药品赛道上的唯一能按爆计算器,且确定性极高的品种,从底部起来了涨五六倍,实属正常。

印钞机级别的机会又出现了!

后面的期待是,司美格鲁肽原料药有望在11月份获得FDA First Adequate Letter,然后公司又会给我们什么样的惊喜?详见我上篇文章。

免责:以上基于公司公告行业数据等公开信息,不作为投资依据