插播一条广告,万顺新材作为a股唯二获得复合集流体订单的企业,电讯公司明确下游是新能源。跟他肩并肩的是双星新材,市值差一倍

这几天潜伏的内幕大哥已经走得差不多了,我觉得性价比很高啊,于是干进去了。

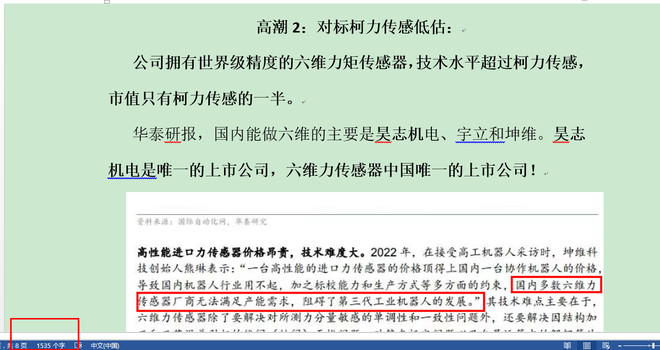

$昊志机电(SZ300503)$ $东威科技(SH688700)$ $万顺新材(SZ300057)$

| 发布于: | 雪球 | 回复:26 | 喜欢:0 |

这和机构和宝明的说法不一致啊。他们的说法都是pp要比PET在安全性和循环寿命上要好,但pp工艺难度很大,所以大多数企业还是在PET上寻求产业化,这位专家是不是屁股决定脑袋呢?

其实都是技术难度没跨越,一个是材料有优势技术不够;一个是技术简单,但是把材料达标的技术不够。都是技术没跨越的问题。但是双星自己做基膜,如果能解决平整问题,也许就突破了技术难点,也有可能是这个订单的由来。但是现在属于黑箱,哪家放出的信息都不足以判断全貌