$海天味业(SH603288)$$中炬高新(SH600872)$ $恒顺醋业(SH600305)$

海天味业主营酱油、调味酱、蚝油。是中国人餐桌上的必备调味料,具有低价高频特点。海天产品口味稳定,有高中低各种产品,渠道覆盖全国所有地级市,并继续下沉,在超市和本地小卖铺均可买到。

海天味业从2014年上市以来,至2019年底,净利润从20.9亿增长到52亿左右,增长2.5倍;市值从600亿增长至2900亿,增长4.8倍;估值从28.7PE增至55.4PE。市值增幅远高于净利润增幅,说明市场极度看好其长期增长潜力。

下面从几方面进行分析

1.竞争优势

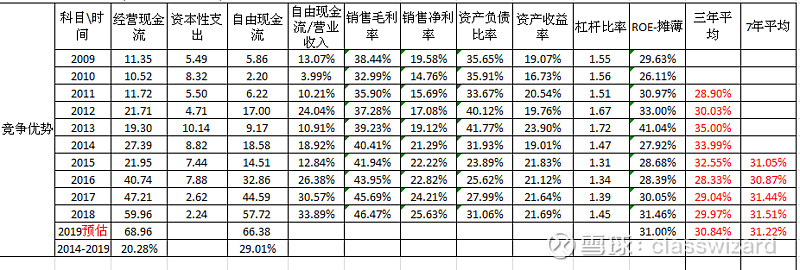

竞争优势可从自由现金流和ROE进行分析,如下表

其自由现金流增速快于经营现金流增速,说明挣得钱不用大规模投入固定资产等以维持现有竞争力。

自由现金流/营业收入比值可达20%多,说明营业收入真实,创造现金流能力很强。

ROE7年平均值31%,显示其净资产盈利能力能力相当给力。

高自由现金流,高ROE,高毛利,高净利润率, 以及低财务杠杆,海天的指标真是太完美了, 仿佛就是垄断行业的龙头。

2 成长性

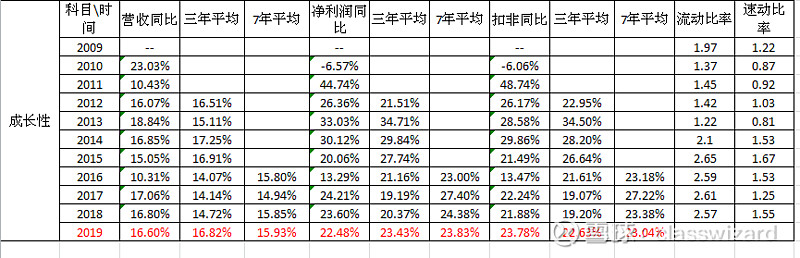

营收,净利润增速如下表所示。营收7年平均增速15.9%;净利润7年复合增速23.8%。

净利润增速高于营收增速,是我们愿意看到的情况。说明企业产品竞争力强。我们需要考虑企业成长的来源在哪:销售更多的产品;提高售价;销售新的产品或服务;并购。通过今年年报可以看到,企业只靠内生性增长就实现了快速增长。通过研究其具体产品销量可看出,产品具有量价齐升的特点。从另外一个侧面反映,其产品成本变化并不大,从而形成成本收入剪刀差。

3 盈利性

从损益表可以看出,营业成本增速慢于营收增速,毛利率持续提升,而费用率却下降了1个多百分点,使得净利润率持续提升。均显示出其产品具有增量提价能力,且渠道推广能力强大,而不需要大规模投入就可以获得产品销量的提高。

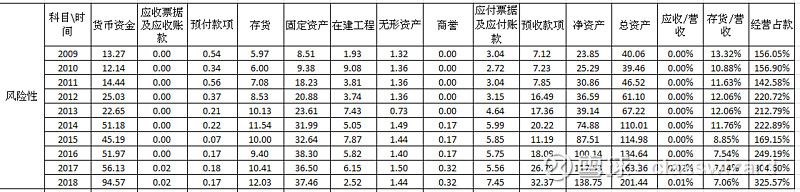

销售收现和经营现金流都很健康,说明挣得是真钱,应收账款很少。

4 财务健康程度

货币资金占总资产比值约2/5,近几年存货/营收稳定,经营占款能力强,基本是现款现货。显示具有强大的上下游溢价能力。

5 估值

海天各项指标堪称优秀,这样的企业估值也很高。

下面通过几种方式进行估值

i马喆估值法

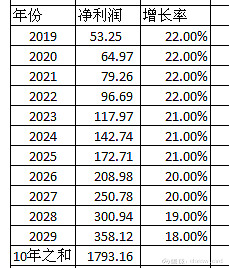

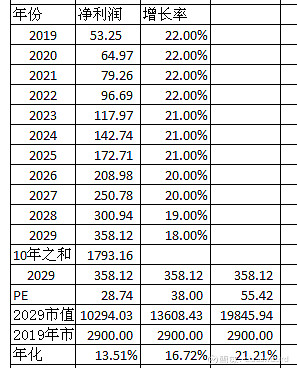

马喆估值法以未来十年净利润之和为当前合理市值,好公司以8-9年净利润为可买入市值。

十年净利润之和约为1800亿,1200-1450亿之间可买入。当前2900亿市值太贵了。

ii巴菲特法则估值法

巴菲特法则提供两种估值方法:未来收益估值法和净资产*ROE估值法

未来收益估值法

过去4年其估值在27.9-54.1之间,其均值为38,若以当前2900亿买入,未来十年可获得年化13.51%-21.21%的年化收益。

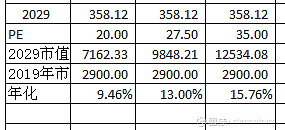

但是,随着体量的增加,营收速度大概率会降低;A股越来越成熟,如此高的估值重心也会下移。以估值在20-35倍之间进行估算,以当前2900亿市值买入,未来可获得9.46%-15.76%的年化收益。

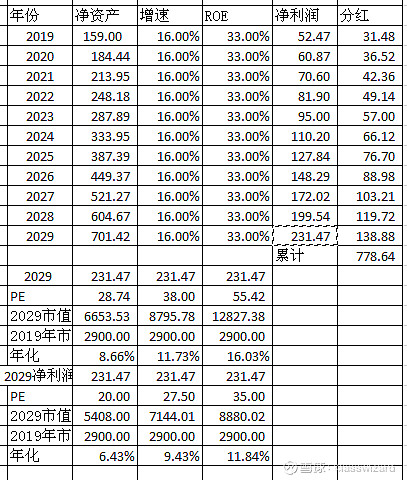

净资产估值法

2029年净利润231亿,累计分红778亿,若按上述PE进行估值,以2900亿买入,可得年化收益6.43%-11.84%。

iii自由现金流折现法

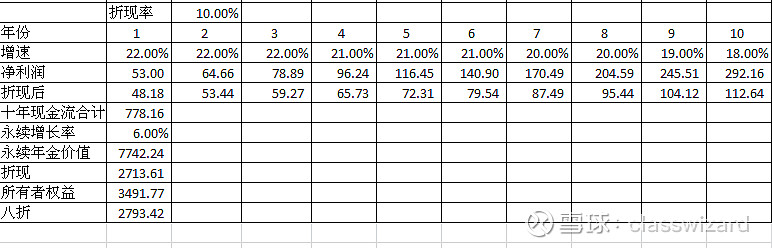

取折现率10%,永续增长率6%

可计算合理市值3491亿,留取安全边际,按8折买入市值为2800亿,当前市值2900亿略贵。

iiii老唐估值法

为了能够获利100%,当前可买入市值在1200-2100之间,当前2900亿市值还是贵了不少。

综合上述各种估值方法,以当前2900亿买入,未来不会有很好的收益。