中国平安作为中国保险第一股,旗下拥有寿险、产险、银行、信托和证券,以及孵化能力极强的平安科技。平安不再是单纯的保险公司,现已经称为科技赋能的个人金融服务商。

现从以下三个角度评估当下中国平安的投资价值。

1.净利润

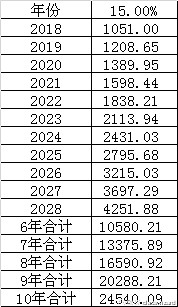

自2009至2017年,净利润和复合增长率如下表所示,可见近9年,净利润和营业收入复利增速均为25%

至2018年三季度,净利润为793.97亿,同比增速19.72%。可假定2018年的净利润增速为18%,即为1050亿。

假设未来10年,其净利润复合增速为15%,可得未来十年的净利润

按马喆老师的估值公式,2018年的实际内在价值为24540亿,而当前市值为10200亿,相当于内在价值的4折。就是以4毛的价格购买了价值1块钱的股票。

2.内涵价值

保险股的投资,一般以内涵价值作为参考坐标。

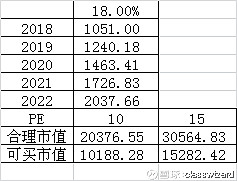

由图可见,2009-2017年,内涵价值复合增长率为23%。

假定,2018年内涵价值增长18%,即9737亿。未来十年假定内涵价值年增长率为15%。历史极低市值/内涵价值=0.95,可近似估算2019年可买入市值在10638亿。而现在市值10200亿,该市值已在内涵价值的0.9倍左右。若以历史为参考,该价格具有投资价值。

3.老唐估值法评估

老唐估值法:3年后以15-25倍市盈率卖出,可获利100%,高杠杆企业打7折。

假设2018年净利润增速为18%,即1051亿。未来三年,年均净利润增速为18%。可买市值在10200-15000之间。当前10200亿,可以买入。

4.总结

无论以哪种方法,当前价格已经具有投资价值。

注:本人不推荐股票,只是作为自己的所思所想。