当时买金发的过程很有意思,记得双十二过后的周末,陪着女友去逛商场,她去逛街我去了我最常去的咖啡馆点了杯饮料边喝边等,吸着吸着发现饮料底部的果粒吸不上来了。

把吸管拔出来一看底部已经在我的无感摇动的过程中给折弯了,这才知道原来是可降解吸管。

问了下店员,店员说公司接到通知要求全部更换,然后我就接连发现盒马的塑料袋也写着可降解。然后就感兴趣的把可降解的上市公司翻了一遍,后来就遇到了金发科技这只票。

在金发这次大涨之前我一直以为自己买的是金发的可降解概念,现在才发现可降解只是个触发事件,真正最近市场对她的炒作其实还是医用手套等概念,再加上金发确实是亚洲最大的改性塑料公司,我想大多数人都以为自己买的是可降解概念股吧。

那抛开可降解、医用手套等概念不说,我们看看金发单纯从经营的维度来分析算不算一家好的可以中长线持有的公司呢?

第一:毛利率。从16年开始到去年我们可以看到,金发在2020年达到了历史最高点的29.06%,同比去年接近翻番。

第二:净利润。又是五年之最,同比漂亮的不像实力派,而且这个增长曲线真的是年度环比不断提升。

第三:营业收入。又一个漂亮的连续五年环比,今年数据尤其出色!

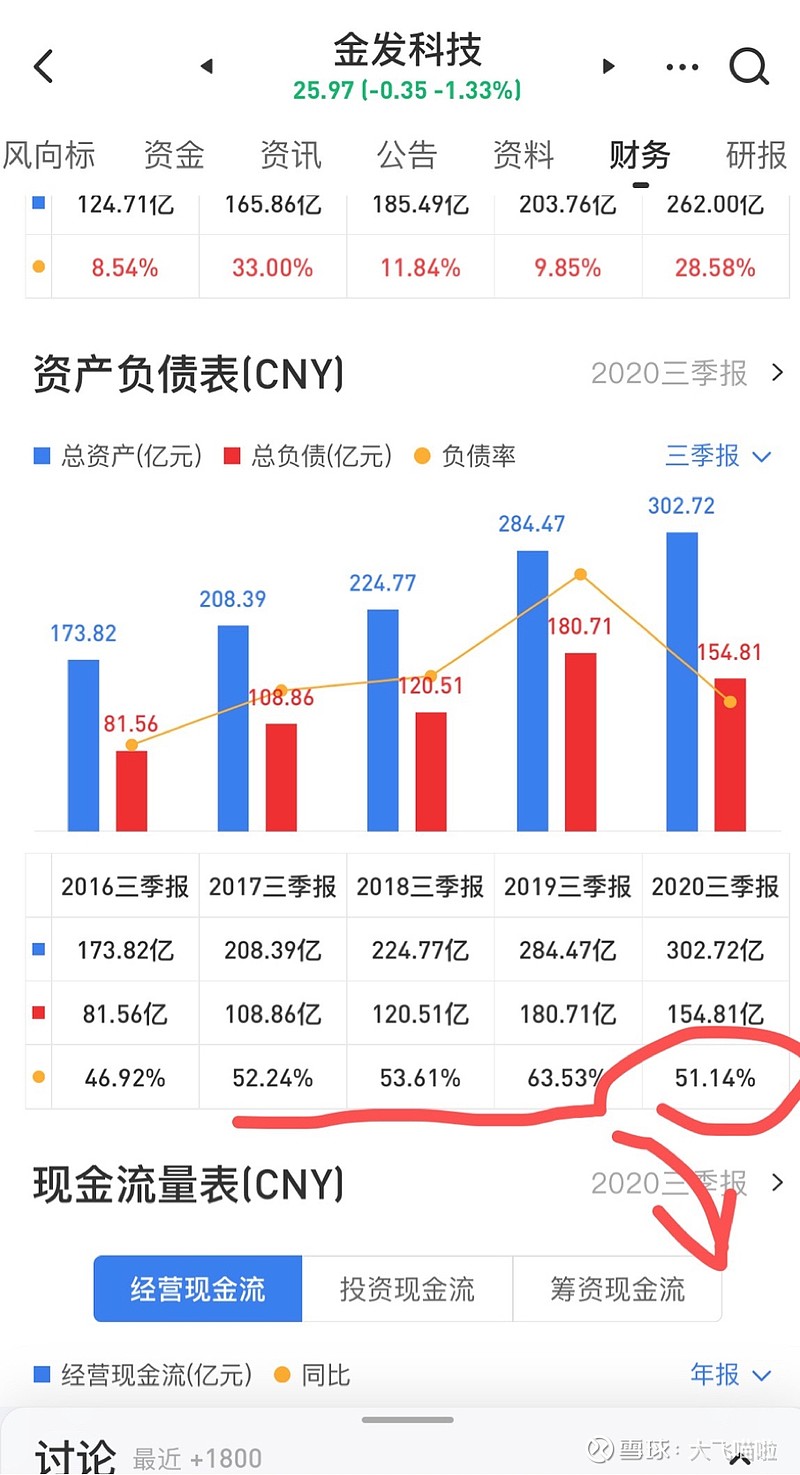

第四:负债率。如果说毛利、利润和规模只能说明销售能力和市场大势,那么资产负债率的下降就很能说明一家公司的经营能力了。从数据可以明显的看出最近几四年金发经营能力在持续提升。

第五:现金流。现金流就像人的血液,身体能否持续保持健康很大程度基于血液能否持续循环供应养料到全身。现金流之于企业也是如此,试想下有多少公司业绩虽然连年攀升但是却因为资金链断掉而陷入泥潭甚至倒闭。

正是金发在现金流好的不像实力派的情况下才能有更高的商誉,银行也才能批准仅次于其现金流的超低息商贷,很多人在怀疑说公司这么赚钱、现金流又这么好为啥还要贷近60亿的款。试问利息低到拿来随便捣鼓一下就可以赚钱,为啥不要?看看同样优秀的家电第一股$美的集团(SZ000333)$ ,业绩节节攀升、账面大把现金依然搞了几百亿贷款出来用,这操作跟金发其实都是异曲同工。

再对比下隔壁的地产链条瓷砖股,$帝欧家居(SZ002798)$ 等,贷个款都要被各种询问,就怕还不起!相较之下,金发美的真的太优秀、太幸福!

最后,看下金发的各个板块占比。这个东西看有什么用呢?如果金发这些年一直依靠可改性塑料业务,那么我们是不是可以判断这家公司没有持续技术创新,一直在吃老本呢?

大家细心看下16-20年金发的各个业务板块就不难看出,可改性塑料已经从占公司营收9成降至20年的5成左右。而这些年公司整体规模又在不断增长,很明显其他业务板块正在成为金发未来持续发展的中坚力量。公司最近几年依靠技术创新和营销创新不断开拓新的技术领域和新的行业市场,为公司产品的多元化发展提供了持续的动力。

单从上面六个方面来看,金发至少是可以作为中长线来持有的好公司。金发短期真的没有多空的争夺战,短期看一定是向多的,所谓流出的资金只不过是职业玩家获利了结而已。当然本人此次仅仅是从基本面上来简单分析,不构成公司就真的是一家伟大的去公司(团队牛逼、业绩牛逼、技术牛逼)的论证!

以上仅我个人观点,不构成他人投资依据,文中观点也不接受任何杠精反驳!谢谢