测算如下,欢迎讨论!

金磊表示:4-5 年内会有新一批的竞争对手会陆续上市,金赛要用“降低利润率,提高覆盖面”的方式来应对;2021促销长效针,买三送一(相当于净利润率从38.57%降到34%,降幅-11%),估计普通水针也会促销,毕竟安科生物的竞争已经落地了。

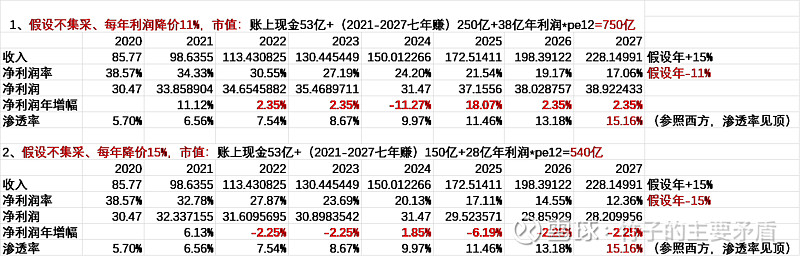

1、假设不集采、每年利润降价11%,市值:账上现金53亿+(2021-2027七年赚)250亿+38亿年利润*pe12=750亿。

2、假设不集采、每年降价15%,市值:账上现金53亿+(2021-2027七年赚)150亿+28亿年利润*pe12=540亿。

3、假设粉针集采一次性将长针利润拉低到70%,且每年降价,则市值仍低于750亿。