今天中际旭创和江波龙都发了业绩,这两只票持有的人都不少,简单看下。

1、中际旭创

23年业绩之前发过预告,没什么悬念,对比了下,差别不大。

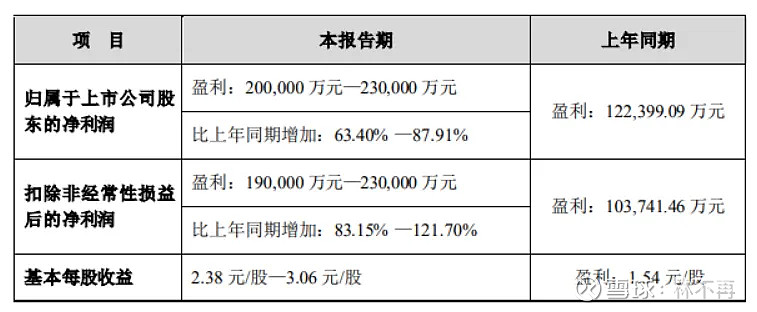

预告业绩

实际业绩:净利润21.74亿,落在预告(20~23亿)中值(21.5亿)附近;扣非净利润21.24亿,落在预告(19~23亿)中值(21亿)附近。

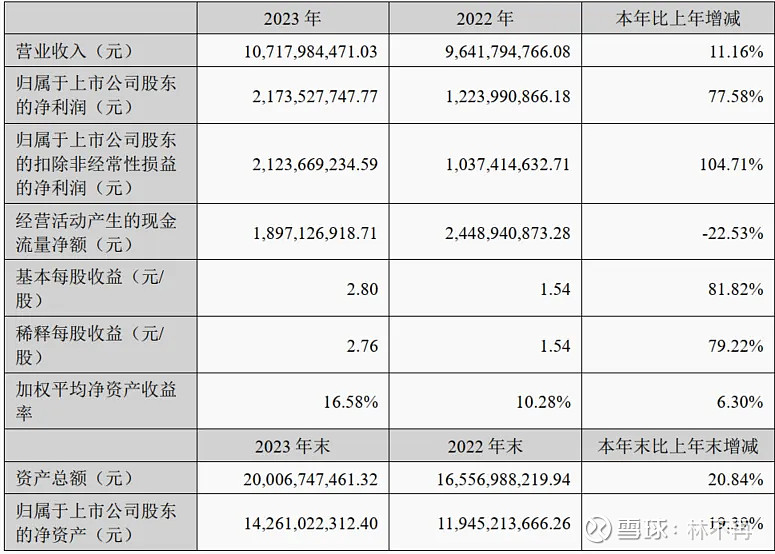

年报主要看一些更详细的数据。

分季度主要财务指标 :q2~Q4收入环比17.94%、39.67%、21.85%;q2~Q4净利润环比115.92%、177.11%、52.33%。这样看来,q3增速加快,q4有所放缓。

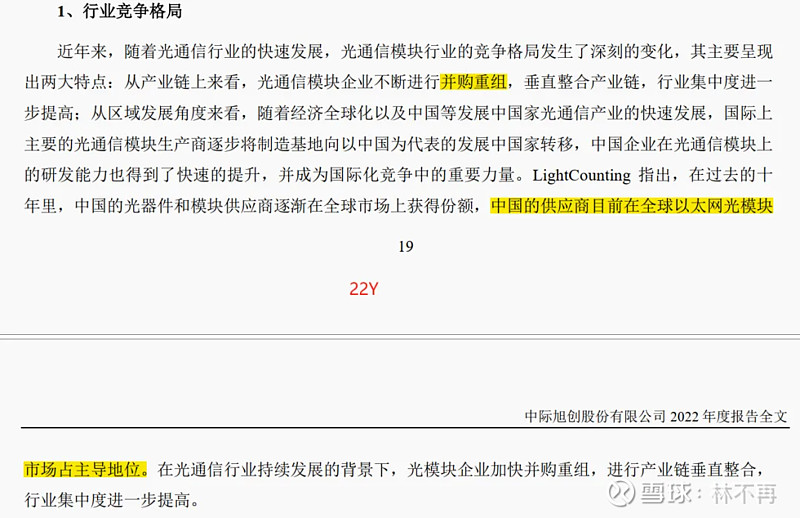

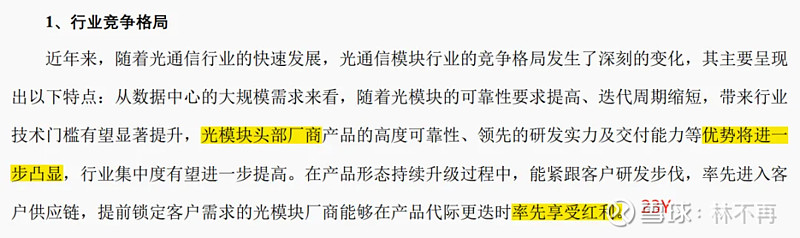

行业竞争格局:22年报主要说并购重组和中国供应商在全球占主导地位;23年强调的是光模块头部厂商的优势,率先享受红利。意下之意,就是我最牛,最先吃肉。

行业地位:没有变化,22、23年均是全球第一。

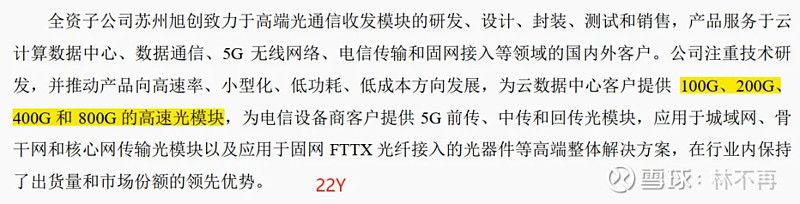

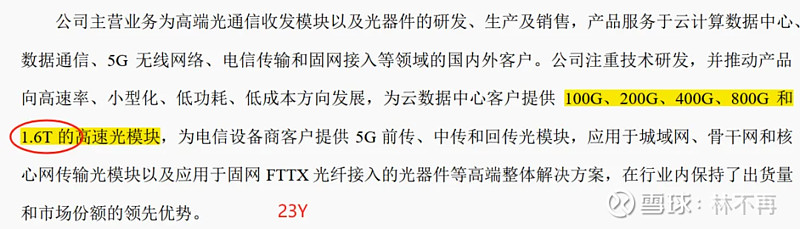

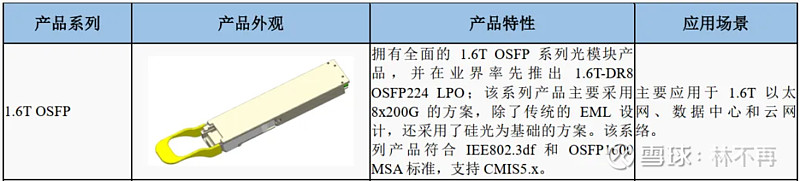

报告期内公司从事的主要业务:23年描述多了1.6T产品。

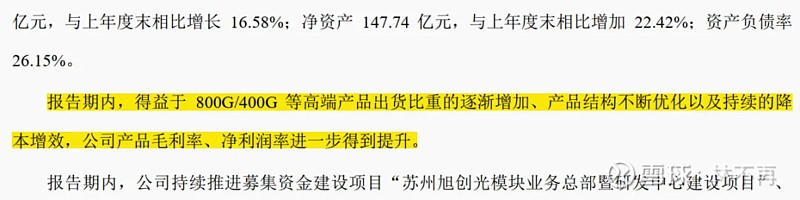

公司生产经营和投资项目情况:卖得更少(23y 745万只VS 22y 946万只 ),但是毛利率由29.8%提升到34.14%。

毛利率上升,说明公司高端光模块卖得更多,后面有一句话,“报告期内,得益于 800G/400G 等高端产品出货比重的逐渐增加、产品结构不断优化以及持续的降本增效,公司产品毛利率、净利润率进一步得到提升。”

营业收入情况:新增汽车光电子(传感器)收入2.76亿。这是去年6月份收购重庆君歌电子科技有限公司 62.45%的股权并表,后者主营业务为视觉传感器、烟雾传感器及车身控制器等产品。

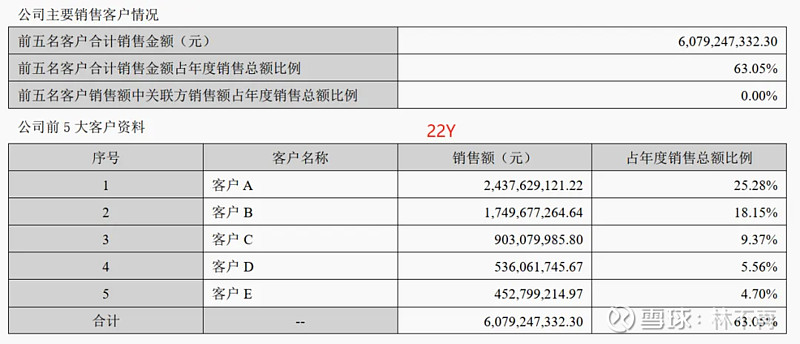

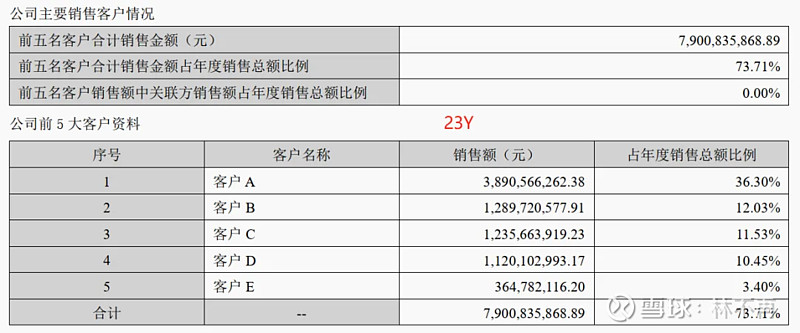

主要销售客户和主要供应商:前五客户集中度提升,客户A销售比例提升(25.28%->36.3%)。

2024 年度工作计划:加大 800G 和 400G 等高端产品的交付能力和出货量;全面满足海外重点客户的海外批量供货能力;加快 1.6T 光模块的市场导入,争取在 2025 年实现量产交付;预研下一代光模块技术,确保公司能在光模块快速迭代的趋势中保持行业的技术领先性和持续的竞争力。

最后,看下股东变化:23Q4和24Q1,大部分都在加仓,只有两个基金500ETF和50ETF退出了,可见大家还是看好。

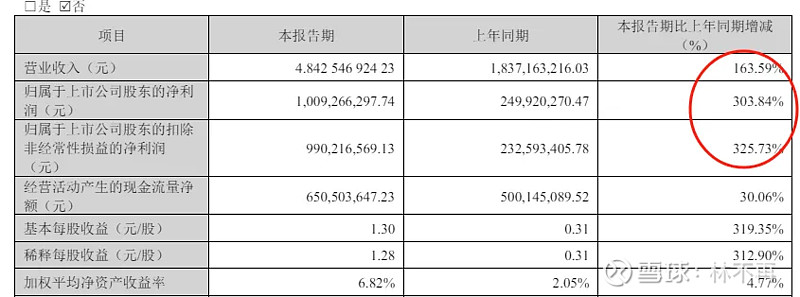

另外,我们主要看下Q1财报,数据爆表。

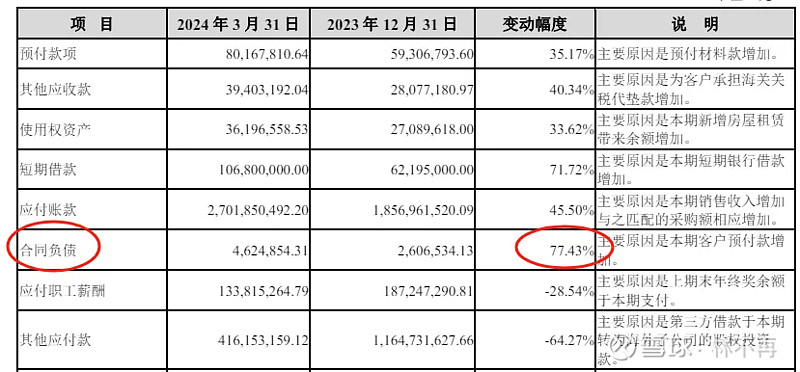

合同负债,环比大增77.43%,这才Q1就有不少订单了。

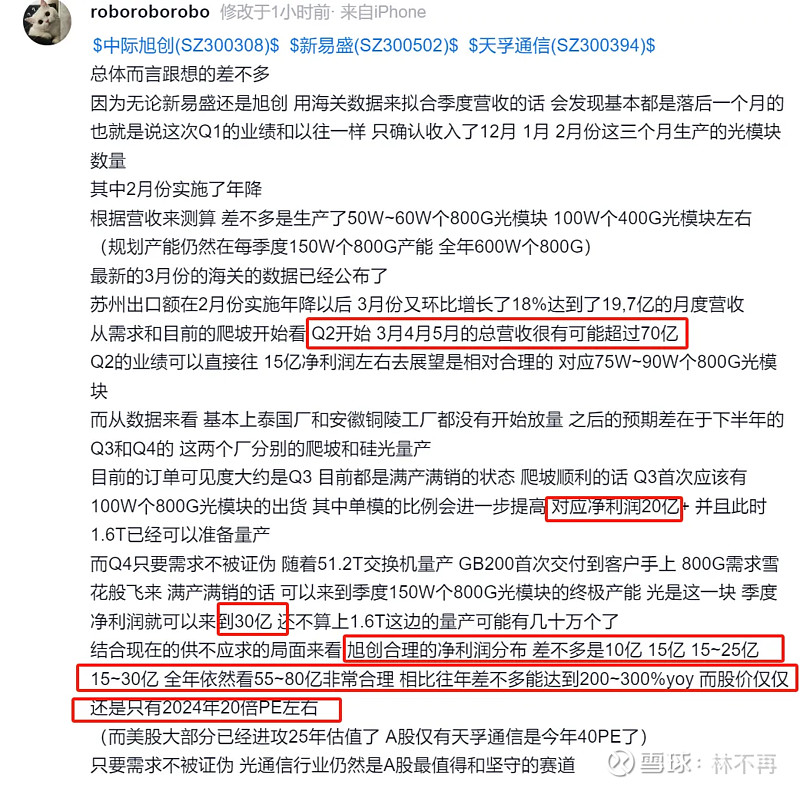

雪球@roboroborobo老师,Q1业绩只确认收入了12月、1月、2月份这三个月生产的光模块数量,而且2月份还实施了年降,推断24年净利润在55~80亿之间。这个数据非常劲爆啊。

目前券商给的24年净利润在40~55亿之间,券商给的一般会保守一些。

我们假设全年净利润参考Q1的10亿,全年40亿,对应现在PE是34.25。但实际不可能,因为Q1净利润往往是全年最低的。

如果按券商给的40~55亿(上表),取中间值45亿算,PE是30.4。

如果按roboroborobo老师计算的55~80亿,保守一点,取60亿,PE是22.8……这就更便宜了。

晚上这业绩出来,很多人看跌,说是在大家预期之内(但roboroborobo算的是12、1、2这3个月,有预期差?),而且因为周五NV跌了10%……后者影响确实不太好。但是,试问,这个业绩和后续预期,如果真跌了,买回来不是很香吗?

2、江波龙

江波龙之前也发了年报预告,相差无几,具体看下年报里其他地方。

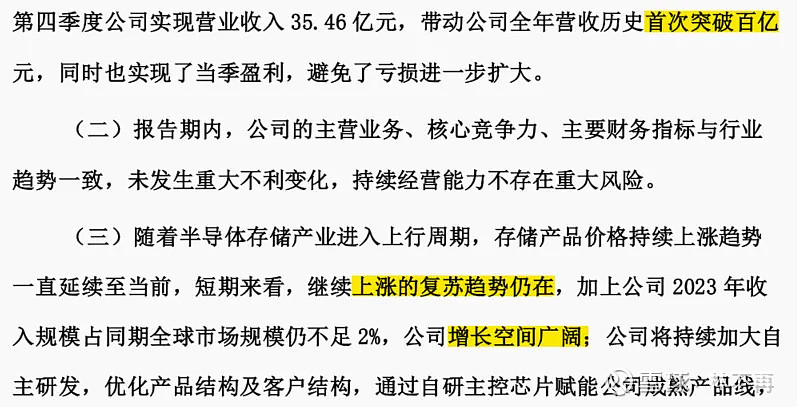

公司首次突破百亿、增长空间广阔。

经营情况分析:业绩虽然下降,但是研发和激励还在花钱。

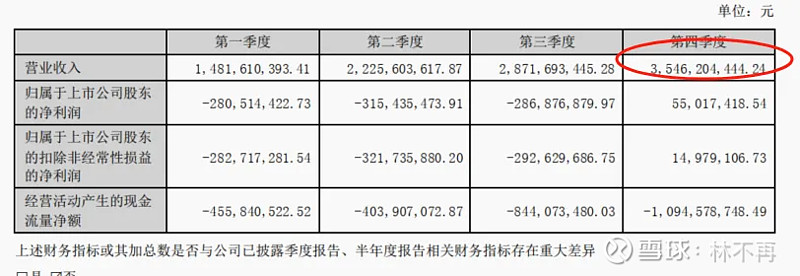

单季度看,Q4开始放量,并开始盈利。

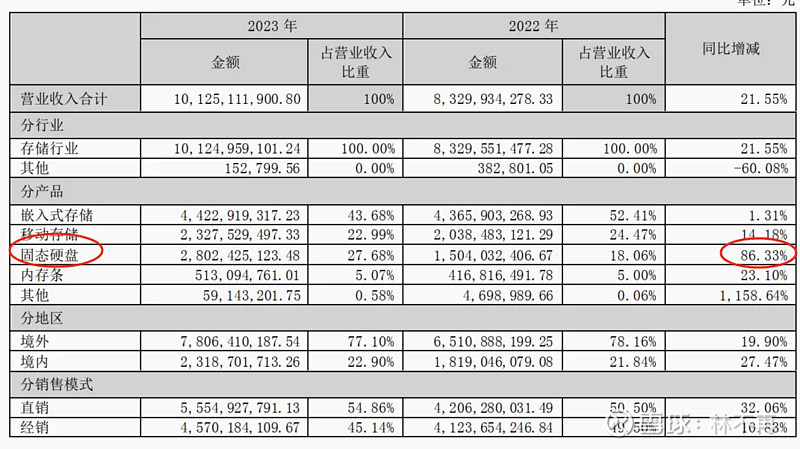

23年增长最快的是固态硬盘,同比增长86.33%。公司有企业级和高端消费级产品,并且企业级已实现量产出货。

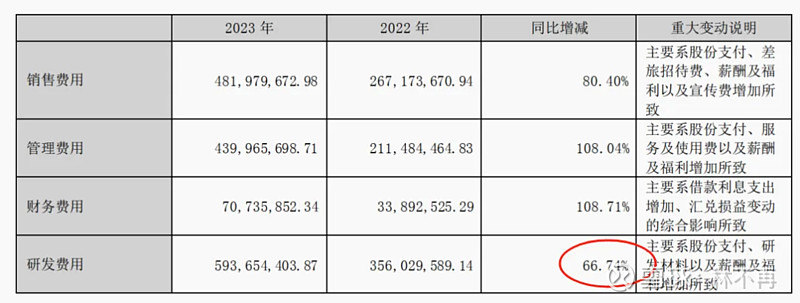

研发费用同比增长66.74%。

这里可以列一个数据对比下,看是多是少。

2020年,研发投入2.19亿元;

2021年,研发投入增加到3.22亿元,同比增长40.7%;

2022年,研发费用增长至3.56亿元,同比增长10.41%;

2023年,研发费用达到5.94亿元,同比增长66.74%;

2024年Q1,研发费用2.22亿元,同比增长136.37%。

公司在市场承压的情况下仍然坚定投入研发,另外还并实施员工股权激励计划,可见公司非常有想法。

我们再看Q1业绩预告。

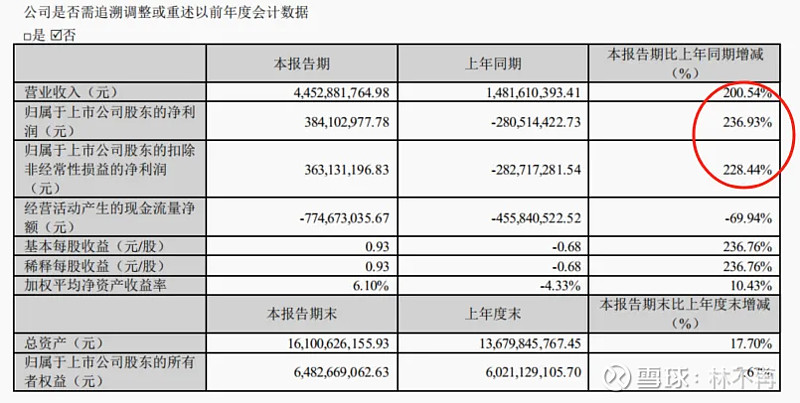

收入和净利润大增2倍多。具体看,扣非净利润3.63亿,同比增长228.44%。

实际上,这里净利润扣掉了0.83 亿元股权激励费用,如果剔除相应金额,报告期内净利润增长幅度将更加迅猛,扣非净利润将会达到4.46亿。

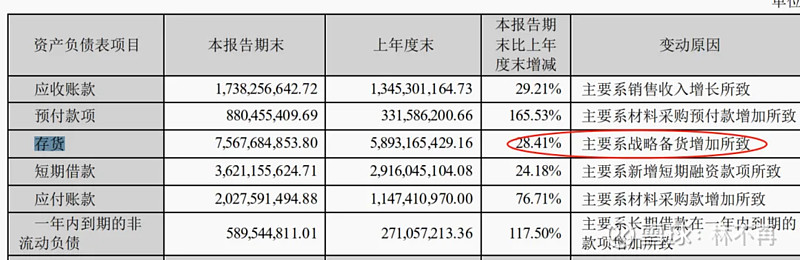

存货75.67亿,同比增长28.41%,Q1都还在积极存货。这75亿存储,后面提价(大概率),都是香饽饽。可以说,24年业绩已经有了保障。

这些券商不知怎么算的业绩,普遍预计今年只有3~5亿,人家一季度扣非就有3.63亿了好吧。

算一下估值。

如果按一季度4.67亿(3.84+加上0.83 亿股权激励)计算,全年18.68亿,实际会更高,一季度是淡季,全年看到20亿+,按20亿算,当前PE才20.4,真心不贵。

后市驱动,半导体存储产品价格仍然将延续上涨的复苏趋势,公司增长空间广阔,2023 年收入规模占同期全球市场规模仍不足 2%……作为头部存储模组公司,值得持有。

————

最后,简单复盘下。

昨晚在《昨晚NV大跌10%,科技股的至暗时刻》写了NV大跌的原因,明天科技估开盘会承压。

其实,科技股这一轮跌去不少了,不是现在才开始跌。NV这边马上也到比较强的支撑位,下周谷歌、微软等发布财报,相信AI资本开支还是比较强劲的,所以下周NV反弹概率挺大的。

既然中际和江波龙这些业绩证明了AI、存储景气度还在,这里下周科技股是一个不错的布局点,可以博弈NV反弹,或者远一点看,布局5月行情。

哲学家罗素是怎么说的?“眼光长远是理性的,但也是苦闷的,因为美好永远在将来,当下永远有苦难。 ”

以上不构成投资建议,盈亏自负。