制冷剂逻辑见上上一条。

三美股份是制冷剂行业老二吧,业绩弹性大,但看券商给的预测,今年给28PE,对应价格34.23元,目前已经38了,贵了。

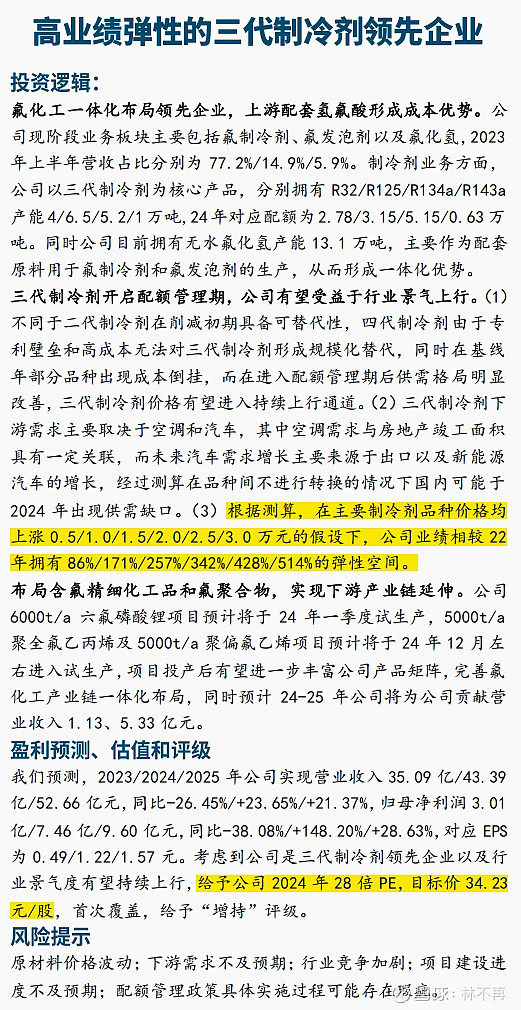

| 发布于: | 雪球 | 转发:0 | 回复:15 | 喜欢:2 |

制冷剂逻辑见上上一条。

三美股份是制冷剂行业老二吧,业绩弹性大,但看券商给的预测,今年给28PE,对应价格34.23元,目前已经38了,贵了。

市场2024年如果肯给28pe.三美的股东今年都要发财了。给不了这么高估值的,但利润大概率会远超券商的预期。至于股价,每个人心中有杆秤,去留自己舒服就行。

券商预计2024三美才赚7个亿.....我都不想吐槽了,随便吧

虽然知道PE可能没有25倍,但是今年三美利润低于20e算我输。如果能给20倍,很多人做梦都会笑醒,包括我

你自己不会稍微用笔算算吗?

这个利润是制冷剂涨价0.5万算的,现在的价格都已经远超0.5万了,而且是在旺季还没到的情况下。

简直是刻舟求剑。

这两万多粉丝是怎么来的$巨化股份(SH600160)$ $三美股份(SH603379)$

三美生意1是国内大气候,业绩不如往年,2是自身其他投资不理想,号称大漏勺

高手,实在是高手

这个业绩预测太离谱了…是还没涨价时候的预期嘛?…

券商的研报合理的看一看参考一下,不合理的理都别理,尽信书不如无书,要合信他们的能发财,全中国的股民都发财了