最近写鸿博少了,不是不关注,而是公司做事不会每天一个变化,不用每天跟踪,隔一段时间梳理下比较好。

另一个方面,这阵子鸿博不涨,我要给出部分精力去看其他票,切部分仓位出去打野去补贴鸿博。所以就写少了。

早前一阵有好多投资者吐槽公司不出来沟通,这不,上周一二三英博都有一个沟通会,盘后也有纪要流传出来,今晚还有一个机构会,盘后也有纪要流出来。找朋友核实了下,可信度是比较高的。

上面重点我都标出来了,下面具体说说。

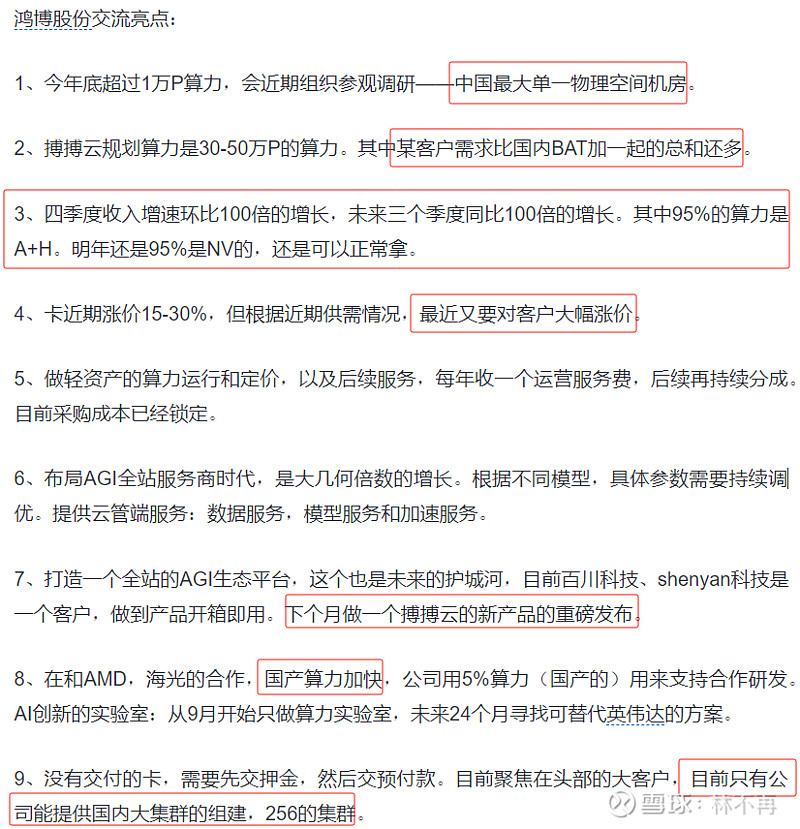

1、某客户需求比国内BAT加一起的总和还多

这个了解下,客户名字既意外也不意外,不便多说。

大家对这个持怀疑态度,可能对国内BAT到底有多少高端算力不太清楚。别以为是大厂就很厉害,其实他们多数都是通用算力,不然今年就不用从英伟达下50亿美元A800订单了。这方面,后面看能不能查到大厂算力再来补充。

2、四季度收入增速环比100倍的增长,未来三个季度同比100倍的增长

这条说的是业绩。

Q3算力收入1127.13 万,100倍就是11.27亿。相当于说京能10亿订单在Q4结算了,这样的话全年业绩无忧。

鸿博历史业绩最好的时候是2014年,8.63亿,那是互联网彩票的高光时刻,鸿博旗下有彩乐乐网站,后面2015年网彩被关停,彩票行业的好日子一去不返。

可以预见,公司今年全年业绩将达到17亿之多——今年前3季度4.61亿+Q4彩票业绩(参考2022Q4为1.72亿)+Q4算力收入11.27亿,一起是17.6亿!

这个收入是鸿博历史最好业绩的2倍!

我在之前文章《10亿合同,英博“命运的齿轮”已经开始转动》写过,牵手国企京能,签下10亿合同,公司命运已经发生了根本性转变了。

还要说一句,机构不是在乎业绩吗,没有业绩的票不敢买吗?现在按纪要说法,四季度收入增速环比100倍的增长,未来三个季度同比100倍的增长,这可不是业绩吗,你猜机构要不要买了?

鸿博10.26龙虎榜,有一个机构买了2004W,虽然不能确定是真假机构,我相信,今晚这份纪要披露的业绩信息值得机构重视。

实际上,有朋友和我说,已经有机构群在转这份纪要了。他们肯定也能看到。

3、下个月做一个搏搏云的新产品的重磅发布

搏搏云的重要性不言而喻,最终将调动30-50万P算力,按公司说法,这还是“相对保守的规划”。当然这个算力不全部是英博自有的,是“全球范围内,包括自建、自持、合作伙伴以及第三方纳管的算力”。

为什么说云很重要呢,因为通过vGPU 池化方案,可以提高利用效率——当然,好处不止这一个,跨地区调度也非常重要。

举个例子,可能不太严谨,你去网吧包夜玩游戏,租一台电脑是吧,前半夜玩得挺有精神,但是后半夜犯困了,电脑是不是闲着了?是不是可以租给别人用?第二天再按你实际使用的时间算钱。

云就是可以将一台虚拟计算机(称为一个实例)切割成多个实例,一台服务器好像能切成56个实例(单卡8实例X8卡),这样就能最大化地调配资源。这是云的厉害之处。

之前在9月份互动,公司提到,搏搏云“首期阶段针对大模型训练的超大规模超高并发存储系统已经上线,初版已交现有客户支持其业务”。

下个月,就是12月。搏搏云是提升鸿博估值的重要、关键变量。这个是非常值得期待的。

4、目前只有公司能提供国内大集群的组建,256的集群

256台服务器的集群,假设是DGX H800集群,按16P/台算,是4096P。

目前只有公司能做,什么叫只有?这个不是说买回一堆服务器,把插头一插,线接上就能用了。要调优,我了解到非常难调,大厂都不好搞。

大厂为什么喜欢买代工HGX服务器呢?就是因为可拆装,出了问题,拆呗,排查,看哪里不对。而英博拿的DGX,是个黑匣子,是大集群最优的服务器,软硬件一切都配置好了,再由英伟达技术团队支持和培训公司去调优。

早前英博与京能10亿公告,里面就提到这个,“英博数科与原厂英伟达共同执行售后服务(NVPS),所提供的服务符合通用型人工智能(AGI)和多模态大模型研发所需,并达到英伟达 Superpod 推荐架构部署及服务标准。”

大厂买的HGX可没有这样的服务。

上面说的有没道理,包括最近流传出来的几份纪要可不可信,大家可自行比较,思考。不要看外面有些公司吹明年多少万P,真真假假,想赚快钱没问题,炒也炒过了,再去要留心。反正买哪个都没有在鸿博躺着安心。

至于有人说,说再多都没用,资金不认,鸿博没涨。说得没错,但这看你以什么时间维度衡量了,还有出去能不能赚到钱。

如果在外面也能赚钱,没问题,看这篇文章可能都是浪费你时间。对于我来说,只赚看得懂的钱,确定性大的钱。这样能活得久一些。

尼采说,迟到的青春才是持久的青春。

什么意思呢,就是年轻那种荷尔蒙的青春,会随着年纪增长而消逝,唯有内心的青春(你可以理解为过硬的基本面),才能持久。

祝好。