摘要速递

股市:本周上证指数走出平开高走再回落的冲高回落走势,周线红盘报收,并呈价涨量增态势,直接受益于降息的大金融板块领涨,计算机、银行、食品饮料涨幅居前。

债市:本周央行公开市场净投放6500亿元;2022年开年第一期LPR迎来“双降”,专家称,有助于增强市场主体信心,对稳增长及稳定房地产市场运行将产生积极效果。

大事一览:1月27日,美联储将公布利率决议;1月28日,沪市首份年报将出炉;1月30日,国家统计局将公布1月PMI数据。

股市直通车

最新市场情绪指数

图片来源:Wind,截至2022.1.21。强弱分析通过技术面和资金面两个维度,满分值为10,最小数值为1,当数值大于5时显示红色数字,意味着目前市场逐渐走强。

数据来源:Wind;2022.1.17-2022.1.21

股市点评

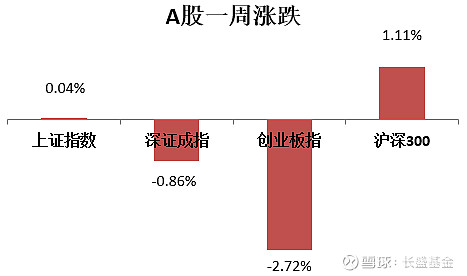

受央行下调MLF及LPR利率影响,市场在周一公布降息消息后止跌反弹,但春节前资金风险偏好较低,大盘在短暂反弹后再度回落。最终,本周上证指数上涨0.04%,创业板下跌2.72%,两市总成交量较前一周增加2.34%。市场情绪下滑,信心亟需补足。

上证指数走势图(周K)

图表来源:Wind;2020.11.6-2022.1.21

深证成指走势图(周K)

图表来源:Wind;2020.11.6-2022.1.21

创业板指走势图(周K)

图表来源:Wind;2020.11.6-2022.1.21

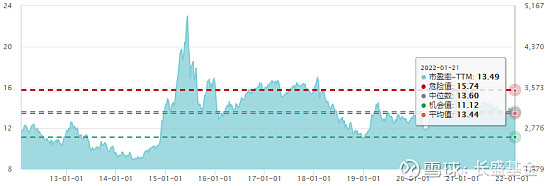

上证指数估值

(市盈率-TTM)

图表来源:Wind;截至2022.1.21

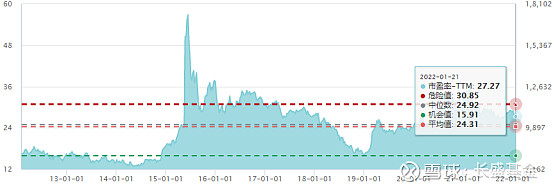

深证成指估值

(市盈率-TTM)

图表来源:Wind;截至2022.1.21

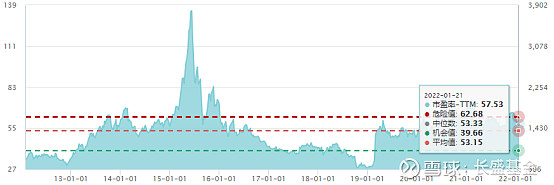

创业板指估值

(市盈率-TTM)

图表来源:Wind;截至2022.1.21

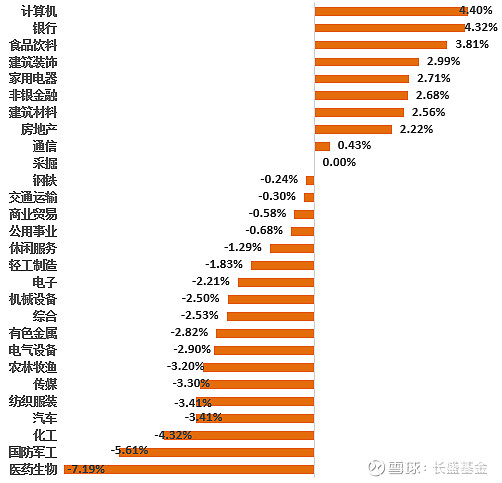

28个申万一级行业一周涨跌幅

数据来源:Wind;2022.1.17-2022.1.21

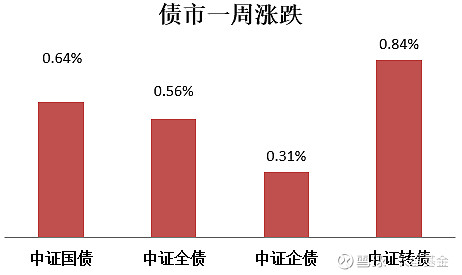

债市连连看

数据来源:Wind;2022.1.17-2022.1.21

债市点评

2022年开年第一期LPR迎来“双降”,此次LPR“双降”有助于增强市场主体信心,对稳增长及稳定房地产市场运行将产生积极效果。专家看来,此次LPR“双降”较2021年12月的1年期LPR下降进一步体现政策发力。(来源:中国证券报)

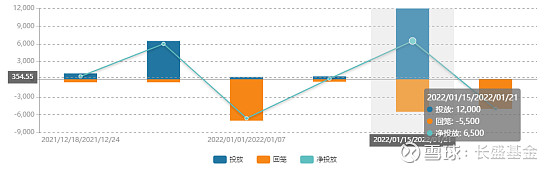

公开市场方面

本周央行公开市场净投放6500亿元。其中,净投放12000亿元,净回笼5500亿元。

图表来源:Wind;截至2022.1.21

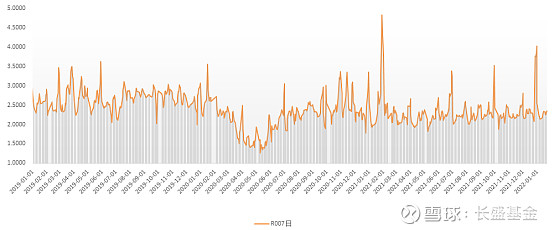

货币市场方面

1月21日,R001加权平均利率为2.1353%,较上周跌12.87个基点;R007加权平均利率为2.3499%,较上周涨0.51个基点;R014加权平均利率为2.5969%,较上周涨34.52个 基点。

银行间资金面7日回购

图表来源:Wind;2019.1.1—2022.1.21

利率品种

本期银行间国债收益率不同期限多数下跌,各期限品种平均跌11.6bp。其中,0.5年期品种下跌22.54bp,1年期品种下跌17.03bp,10年期品种下跌8.35bp。

十年国债利率

图表来源:Wind;2019.1.1—2022.1.21

海外要闻汇

纳指本周重挫7.5%

美东时间周五,美国股市三大指数集体下跌。标普500指数本周跌5.68%,纳斯达克综合指数本周累计跌7.55%,道琼斯指数本周累计跌4.58%。

标普500指数(周K)

图表来源:Wind;2020.11.6-2022.1.21

纳斯达克综合指数(周K)

图表来源:Wind;2020.11.6-2022.1.21

数据观察站

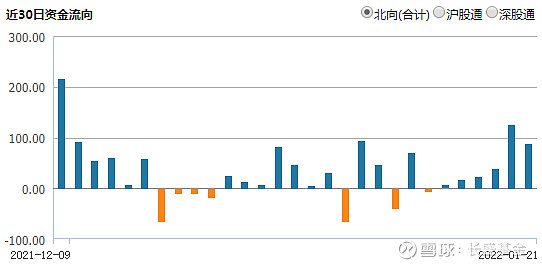

北向资金本周合计净流入291.97亿元,其中沪股通净流入197.35亿元,深股通净流入94.62亿元。

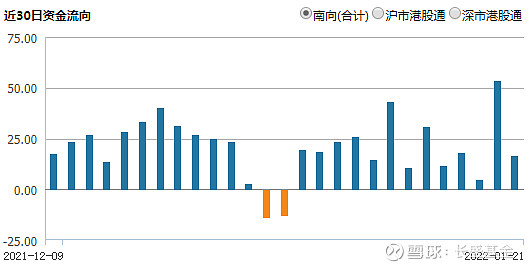

南向资金本周合计净流入104.72亿元,其中沪市港股通净流入38.66亿元,深市港股通净流入66.06亿元。

(单位:亿元,CNY)

注:沪深港通资金流向数据,根据每日盘后交易所公布的沪深港通买入成交总金额及卖出成交总金额计算所得,真实反映沪深港通南北向资金流动情况。数据来源:Wind;截至2022.1.21。

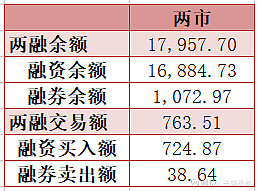

两融规模

截止1月20日,两融余额 17957.70亿,占A股流通市值 2.46%。两融交易额 763.51亿,占A股成交额6.76% 。

图表来源:Wind;截至2022.1.20

财经风向标

美联储将公布利率决议

1月27日,美联储将公布利率决议,美联储主席鲍威尔将召开货币政策新闻发布会。

沪市首份年报将出炉

下周,沪市首份年报将出炉,开开实业将于1月28日递交2021年成绩单。除此之外,下周还有两家深市公司公布年报。

1月PMI数据将公布

11月30日,国家统计局将公布1月PMI数据。2021年12月中国制造业PMI为50.3%,前值50.1%;非制造业商务活动指数52.7%,前值52.3%。12月制造业PMI小幅回升,主要是新订单略有改善,原材料库存明显增加,前期限产限电结束之后,制造业生产经营继续恢复。

(来源:大众证券报)

热销基金

长盛创新驱动2017年、2018年、2019年、2020年、过去6个月净值增长率分别为1.34%、-27.24%、33.46%、100.27%、69.93%,同期业绩比较基准收益率分别为4.22%、-9.62%、19.92%、15.20%、-0.20%。数据来源:长盛创新驱动定期报告,统计日期2017年8月16日至2021年9月30日,业绩比较基准:沪深300指数收益率×50%+中证综合债指数收益率×50%。

长盛医疗行业2016年、2017年、2018年、2019年、2020年、过去6个月净值增长率分别为2.00%、4.61%、-18.93%、49.83%、91.20%、12.16%,同期业绩比较基准收益率分别为10.49%、4.23%、-20.06%、28.31%、40.13%、-1.04%。数据来源:长盛医疗行业定期报告,统计日期:2016年2月3日至2021年9月30日,业绩比较基准:80%×中证全指医药卫生指数收益率+20%×中证综合债指数收益率。

风险提示:基金有风险,投资需谨慎。基金不同于银行储蓄和债券等固定收益预期的金融工具,且不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人提醒投资者应认真阅读《基金合同》、《基金招募说明书》和基金产品资料概要等产品法律文件。在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。长盛基金提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

你点的每个在看,我都认真当成了喜欢